【わかりやすく解説】~iDeCo(確定拠出年金)とは?~【年金】

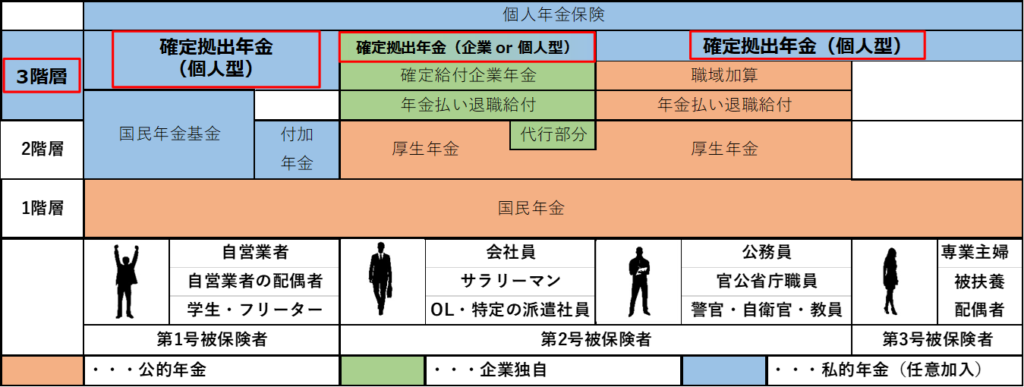

(第3階層目):第1・2・3号被保険者

まず、確定拠出年金は年金制度の第3階層目となり、私的年金(任意)の一部となります。

確定拠出年金(DC)とは?

まず、DCとはDefined Contributionの略で、運用する掛金額(=拠出額)が決められている(=確定している)ことを意味しています。※別名「掛金建て年金」とも言われます。

確定拠出年金は、2種類あります。

- 「個人型確定拠出年金(iDeCo)」・・・個人で加入して本人が掛金を拠出する

- 「企業型確定拠出年金(企業型DC)」・・・企業年金の一つで事業主が掛金を拠出する

「個人型確定拠出年金(iDeCo)」は、第1・2・3号被保険者の全ての方が加入できます。

「企業型確定拠出年金(企業型DC)」は、第2号被保険者のみが事業所を通じて加入できます。

第2号被保険者の方で企業型DCの規約において、iDeCoにも加入できる旨が規定されている場合は上記の両方に加入することができます。※掛金の上限により、不可の場合もあります。

簡単に説明すると、老後資金の拡充を目的として、自身で設定した金融商品(株・債券等)※1を自身で設定した金額※2で60歳になるまで毎月購入し続ける年金となります。

確定拠出年金の良い点

① 確定拠出年金による金融商品(株・債券等)の購入や売却にかかる税金は非課税(税金がかからない)となります。

② 支払った金額を確定申告書に記入することで、その全額が控除(税金支払い額を低減できる)することができます。

③ 金融商品の価格が購入時よりも上昇していた場合は、掛金を割り増しした年金を受け取れる。

④ 確定拠出年金の掛金額は、差し押さえ不可(差押禁止財産)のため、例え「自己破産」しても厚生年金と同じで60歳になれば、きちんと支払われる。

確定拠出年金の悪い点

1 原則60歳まで引き出すことができない。※加入者が重度の障害 or 死亡の場合は例外

2 掛金額(=拠出額)は金融商品の購入に使用されるため、管理手数料がかかる。

3 金融商品の価格が購入時よりも低下していた場合は、掛金額を下回る可能性がある。

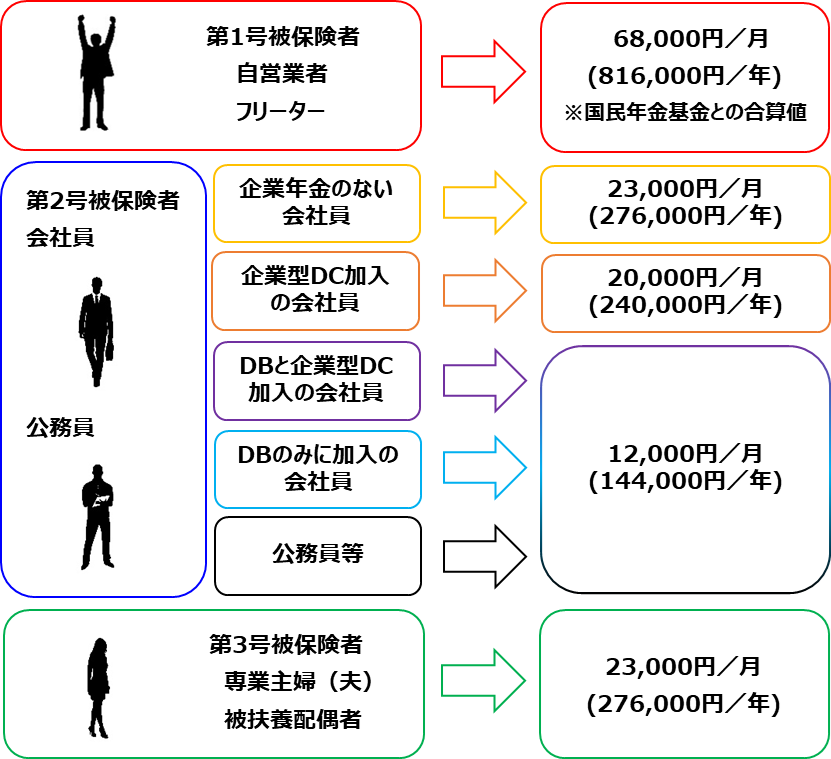

確定拠出年金の限度額(第1・2・3号被保険者)

第1・2・3号被保険者の方でそれぞれDCに拠出できる金額に上限が存在します。

※DB:確定給付企業年金、厚生年金基金(※企業の厚生年金とは別です)

確定拠出年金の運営管理機関と金融商品について

個人型(iDeCo)では運営管理機関を自分で決めて、金融商品も自分で選ばなければなりません。

※企業型確定拠出年金の場合は運営管理機関が決まっている場合が多いです。

運営管理機関

運営管理機関は①銀行、②保険会社、③証券会社のいずれかとなります。

個人的には③証券会社(特にSBI証券 or 楽天証券)をお勧めします。(運用手数料等の面で)

※①では管理手数料が割高、②は保険との組み合わせにより年金としての役割が小さい

金融商品

金融商品は、基本的には株式、債券、コモディティ(金などの鉱物類や小麦など作物等)、REIT(不動産投資)に分類されます。

上記の株式の中でも米国株式や日本株式や新興国株式等と多様に分類されています。

金融商品の選択には、それなりに金融知識をつける必要があります。

個人的には、今から運用される方は①S&P500(米国株式)、②全世界株式インデックスファンドから選ぶと良いと思います。

①S&P500(米国株式)・・・リターン上昇の再現性が統計的に高い(米国トップのままであれば最善策)

②全世界株式インデックスファンド・・・S&P500よりリターンは低いが人類が経済成長する限りは上昇傾向(米国が衰退する未来があれば選択の余地あり)

※コモディティ、REITは一部経済状況に左右されたり、ボラティリティが高い(価格の変動が大きい)ため、確定拠出年金では選択しない方が良いと考えます。

確定拠出年金の受け取り方法

確定拠出年金の3つの給付金

- 障害給付金・・・重度の病気や障害を受けた際には60歳以前に受け取ることができる

- 死亡一時金・・・加入者が死亡してしまった場合に遺族が請求することで受け取りができる

- 老齢給付金・・・原則60~75歳の自分の好きなタイミングで受け取ることができる

確定拠出年金の3つの受け取り方

- 年金・・・5~20年の間で「均等額取り崩し」もしくは「均等割合取り崩し」を選べる ※終身年金のものもある

- 一時金・・・一括でお金を引き出す

- 併給・・・上記「年金」と「一時金」を組み合わせて受け取る

確定拠出年金の受け取り時の税金を安くする方法

- 退職所得控除の範囲内で一時金として受け取る・・・①

- 上記の範囲外は、公的年金控除の範囲内で小分けにして年金を受け取る・・・②

①退職所得控除・・・確定拠出年金の加入年数×40万円

※加入年数30年の場合、1200万円の控除あるため一時金として受け取る際に1200万円まで税金がかかりません。

また、企業からの退職金や小規模企業共済の一時金がある場合、下記の2パターンであれば、退職金控除を2回使用することが可能です。

- 勤務先から退職金を受け取って、その20以上後に確定拠出年金の一時金を受け取る

- 確定拠出年金の一時金を受け取って、その5年以上後に勤務先から退職金を受け取る

②公的年金等控除・・・65歳未満は60万円/年、65歳以上は110万円/年の受け取りが非課税

上記は、国民年金や厚生年金の受け取り時にも控除が利用できるため、控除を最大限利用するためには確定拠出年金と各種年金との合算値で計算する必要がある。

- ただし、確定拠出年金の受け取り時には1回440円の手数料がかかります。(給付事務手数料)

- そのため、一時金として受け取れば事務手数料は440円1回のみで済ませることができます。

税金と事務手数料を比較して、最大限のお金を手元に受け取れるようにしましょう!

前回⇩