【年金について】~厚生年金の制度と産休等による免除~

(2階層目):第2号被保険者

今回は、年金制度の中でも第2被保険者が加入できる厚生年金と共済年金※についてまとめていきます。

※共済年金は、 2015年10月に「被用者年金一元化法」が施行され、共済年金は厚生年金に統一されていたようです・・・。元々の制度内容は、厚生年金と酷似していました。

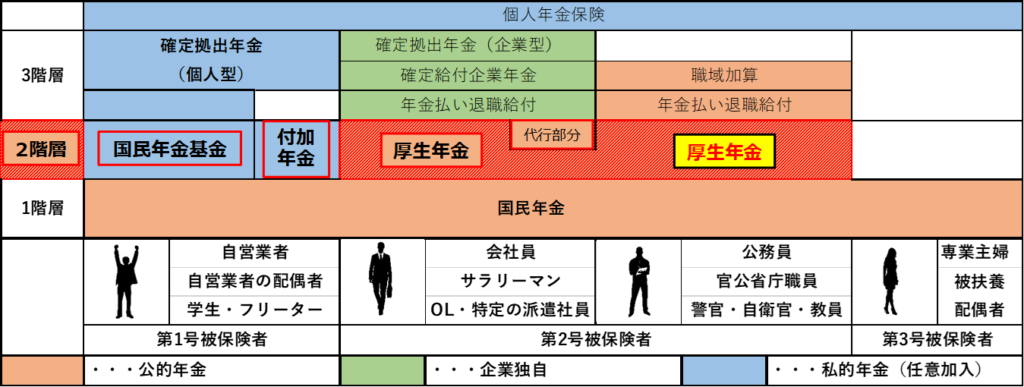

そのため、これまでの年金階層の表を示していましたが、正しくは下表になります。(申し訳ございません。)

厚生年金とは?

厚生年金とは、日本における公的年金のひとつで、一般企業に勤める会社員や公務員が加入できます。(老齢厚生年金として受給することになります。)

国民年金に上乗せする形の年金であり、毎月の保険料は会社と従業員が折半して支払います。

厚生年金への加入条件

常時従業員を使用する会社に勤務している70歳未満の方が対象。(事業所の事業主が手続きします。)

〈被保険者となるための条件〉

厚生年金への加入条件としては、会社の就業規則などに定められている所定労働時間、所定労働日数のうち、4分の3以上を満たしている従業員(正社員、契約社員、パートタイマー、アルバイト)となります。

〈短時間労働者の資格取得条件〉

上記の4分の3を満たしていない従業員の方でも下記の5つの条件を満たしている場合は、厚生年金への加入が可能です。

- 雇用が1年以上にわたって見込まれている

- 所定労働時間が1週間に20時間以上ある

- 賃金が月額で8万8000円以上ある

- 学生ではない

- 勤務している企業が常時501人以上である

厚生年金の保険料

(給与に対する保険料)

保険料の納付額は、基本的には月給(標準報酬月額)の18.3%を負担することになっており、その半分(9.15%)は会社が負担しています。

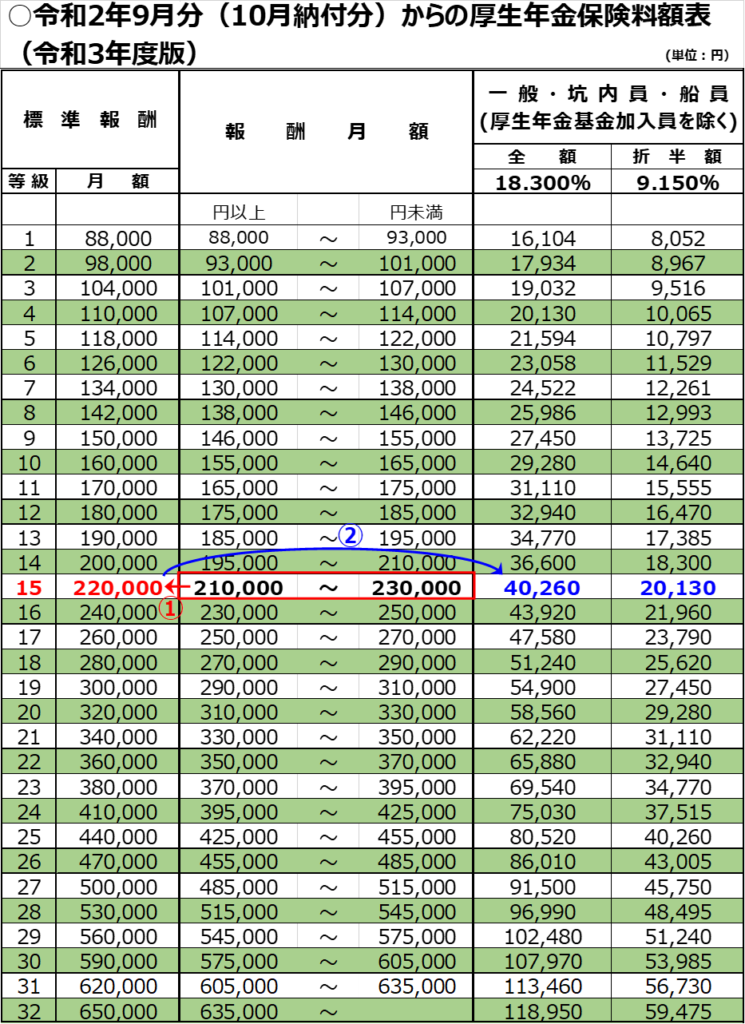

「標準報酬月額※」は、毎年9月にその年の4~6月における給料の平均額を算定し、制度上規定されている1~32までの等級のどこに分けられるかで額が定められます。

例として、下の表より自身の給料が月額(報酬月額)23万円の場合は、標準月額として21万~23万円は等級15となり、厚生年金40,260円となります。

上記は、基本的には会社が半分負担(労使折半)してくれますので、個人の手出しは20,130円となります。

※「標準報酬月額」には、通勤手当や事業所が提供する宿舎費や食事代等も含まれます。

※上記画像は、「日本年金機構」のHPより【「保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)】を元に作成

(賞与に対する保険料)

基本的には、(給与に対する保険料)と同様で標準給与額※の18.3%の保険料がかかります。

※標準賞与額は、賞与の額から1,000円未満の端数を切り捨てた金額となります。

また、1年間に貰える賞与額は150万円が上限であり、150万円以上受け取っているかたの厚生年金保険料は一律150万円×0.183(18.3%)で計算されます。

ただし、1年間に4回以上賞与がある場合は、標準賞与額ではなく、標準報酬月額の対象となります。

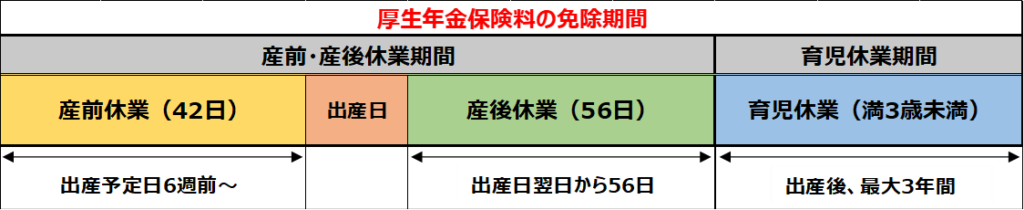

産休・育休中の厚生年金保険料

産休(産前・産後休業)や育休(育児休業)の期間中は、厚生年金保険料の支払いが免除されます。

※国民年金の免除と同様です。

上記の免除を受けるには、事業主を経由して勤務先を受けもつ年金事務所に「産前産後休業取得者申出書」または「育児休業等取得者申出書」を提出する必要があります。

今回は、会社員および公務員が加入する厚生年金について記述しました。

次回は、確定拠出年金について勉強して書いてみようかと思います。よろしくお願い致します。

前回⇩

次回⇩