【新NISA】~2024年から新NISAへ~【わかりやすく解説】

①そもそもNISAとは?

政府が指定したNISA対象の株式を購入・売却する際の税金が非課税(払わなくて良い)となります。

※通常は、株式取引によって得た収益の20.315%(所得税10.315%+住民税10%)を支払う義務がある。

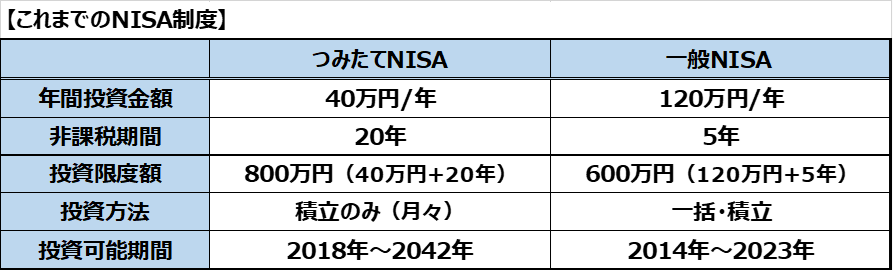

これまでのNISAは、つみたてNISAか一般NISAのどちらか選ぶ必要があります。

また、年間の投資限度額や投資期間に制限があります。

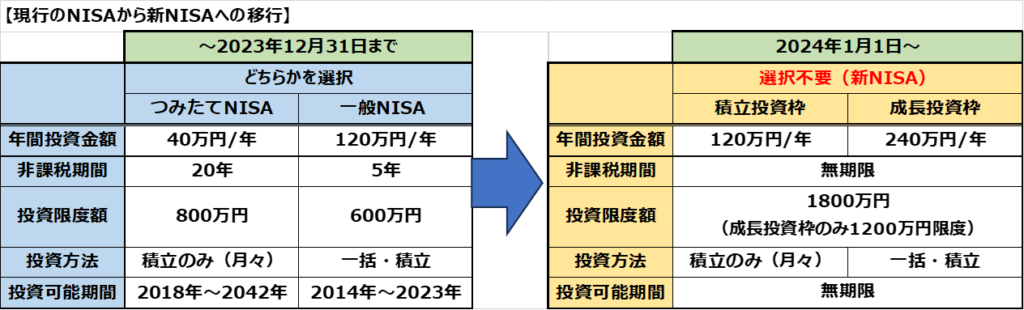

これが、2024年1月から以下のように変わります。

②新NISAの制度

まず、新NISAでは上記のつみたてと一般が一括となり、選択する必要がなくなりました。

そのため、積立購入と一括購入の両方を一挙に行うことが可能となりました。

※ジュニアNISAをしている方は、2024年1月以降の新たな買付が出来なくなります。

新NISAが始まるとジュニアNISAは制度終了するので、継続管理勘定に移管するか払出すかを選択することになります。

継続管理の場合:子が18歳になるまで非課税で継続運用できます。

ただし、途中で払い出ししたい場合にジュニアNISA口座の閉鎖が必要となります。

③新NISAの運用

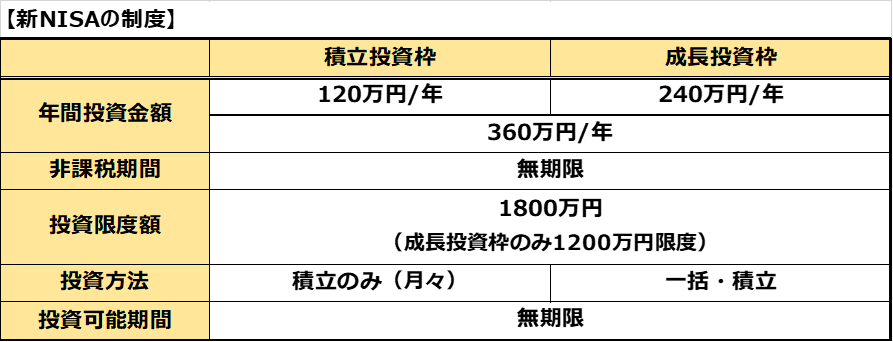

2024年1月から始まる新しいNISA制度は、「一般NISA」と「つみたてNISA」が一体化されました。

さらに、年間投資金額が360万円、生涯の投資限度額も1,800万円と大幅に拡大されました。

積立投資枠:これまでは40万円/年のため33,333円/月 ⇒ 120万円/年のため100,000円/月まで可能。

成長投資枠:これまでは120万円/年 ⇒ 240万円/年まで投資可能。(上限1200万円まで)

※積立投資枠は最大1800万円まで投資可能だが、成長投資枠は最大1200万円となる。

積立投資の対象商品一覧(金融庁のHP) ⇒ つみたてNISAの対象商品/金融庁

成長投資の対象商品は、口座を開設した金融機関(銀行、ネット証券(SBI、楽天等))によって多少異なります。

④新NISAへの移行と新設

まず、2023年末時点でNISA口座をお持ちの方は、2024年1月1日において新しい制度のNISA口座を開設したものと見なされます。

そのため、すでにNISA口座をお持ちの方は、特に手続きはありません。

ただし、2023年までにNISA口座で投資した株式は、新NISAに移管できません。

そのため、購入済みの株式は現行の制度に従ってつみたてNISAは投資開始から20年、一般NISAは5年となります。

その代わり、2023年までの株式への投資額は新NISAの上限額1800万円に含まれません。

新NISAとは別の運用方法となるため面倒ですが、そのまま保有していて問題は全くありません。

⑤さいごに

新しいNISA制度の主な変更点としては、以下の4点となります。

1.非課税期限の無期限化

2.投資可能期間の無期限化

3.投資金額の増加(積立投資枠:120万円/年、成長投資枠:240万円/年、生涯投資額上限:1800万円)

4.つみたてNISAと一般NISAの一体化

NISAについては、色々な情報が錯綜する中で資産が大きく上昇するシミュレーション結果を見ることが多くあります。

一般的には「貯蓄」から「投資」に移行することで、銀行預金利率0.001%~0.01%をNISA投資で少しでも大きくすることが目的となります。

しかし、NISAは株式の購入売却時の税金は非課税となりますが、株式運用中の管理手数料は払う必要があります。

そのため、有人窓口(銀行等)での開設・運用は管理費と人件費が掛かります。

ネット証券(SBI証券や楽天証券等)でのNISA口座開設の方が人件費が掛からない分、管理手数料が安くなります。

また、購入する商品によっても年間の手数料が異なりますので、注意したいところです。(商品も似たり寄ったりのものがあってややこしいですが・・・)

個人的には、以下のいずれかの商品を積立で購入するのが、安全で安定的かと思います。(ありきたりですが・・・)

1.全世界株(オール・カントリー)

(1)eMIXIS Slim 全世界株式(オール・カントリー)

(2)バンガード・トータル・ワールド・ストックETF(VT)

2.S&P500(米国株式)

(1)eMIXIS Slim 米国株式(S&P500)

(2)バンガード・S&P500 ETF(VOO)

購入する商品を迷われた際の一助になればと思います。