【結論】新NISAとiDeCoはどっちを優先?併用が最強?

iDeCoのメリット・デメリットや、新NISAとの違いをもう一度おさらいしたい方はこちら。

「iDeCoの節税メリットはよく分かった!よし、始めてみよう!」

そう思ったあなた、素晴らしいです!

しかも、2024年12月からiDeCoの申込手続きが大幅に簡素化され、今が絶好の始めどきです!

その気持ち、痛いほど分かります。

以前はiDeCoの申し込み、特に会社員の方は少し手間がかかるのが事実でした。

でも、もう大丈夫。

この記事は、新制度に対応したあなたのための

「iDeCo申し込み 完全マニュアル」です!

この記事の通りに真似すれば、誰でも…

一番大変だった「会社とのやり取り」がなくなり、iDeCoを始めるハードルはグッと下がりました。

さあ、一緒にこの簡単なステップを乗り越えて、お得な未来への扉を開きましょう!

iDeCoの手続きは、大きく分けて5つのステップで完了します。

以前より1ステップ減ってシンプルになりました!

Webで申し込むボタンを押す前に、特に会社員・公務員の方が必ず確認すべき最も重要なステップがあります。

会社への書類依頼は不要になりましたが、ご自身の加入資格や上限額の把握は引き続き必要です。

ご自身のiDeCo掛金の上限額を把握するため、会社の総務部や人事部に以下の点を確認しましょう。

(分からなければ、ひとまず上限額いっぱいより少なめの金額で申し込むことも可能です)

企業型DC等に加入している場合、iDeCoの掛金上限額が変わります(例:月額2万円など)。

上限額を超えて申し込むと後で修正手続きが必要になるため、事前に把握しておくのが理想です。

専業主婦(主夫)や自営業の方は、この確認は不要です。STEP 2へ進んでください。

いよいよ申し込みです!事前に以下のものを手元に準備しておくとスムーズです。

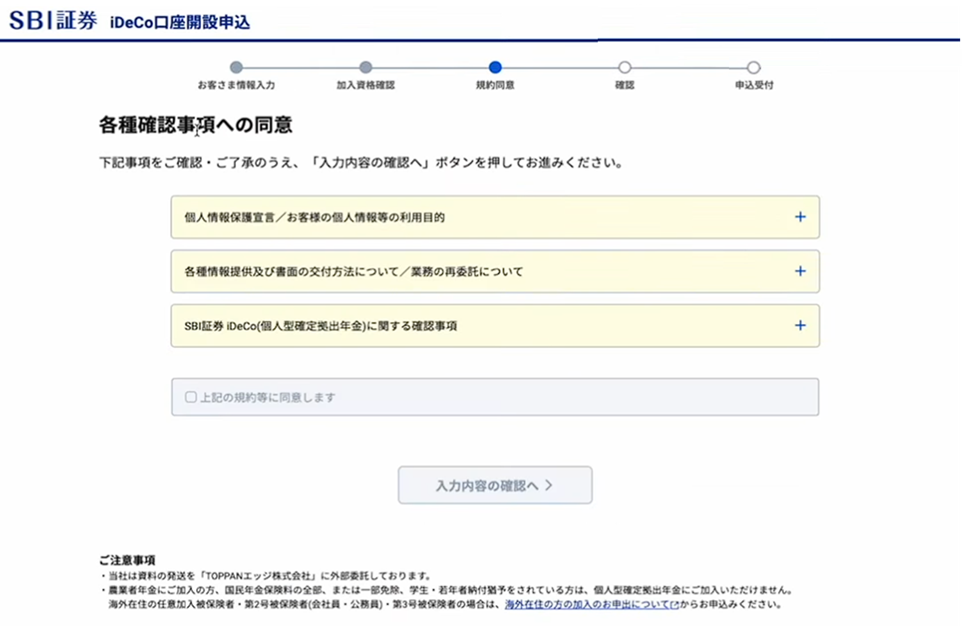

SBI証券や楽天証券など、iDeCoを始めたい金融機関の公式サイトへアクセスし、「Webでお申込み」などのボタンから手続きを開始します。

画面の指示に従い、職業、個人情報、基礎年金番号、掛金額などを入力していきます。

本人確認書類も、スマホのカメラで撮影してアップロードするだけで完結する場合がほとんどです。

2024年12月の制度改正により、iDeCo申し込み時の「事業主の証明書」の提出は原則不要になりました!

これまでは、Webで申し込んだ後に書類を取り寄せ、会社に記入・捺印を依頼するという手間がありましたが、そのステップは完全になくなりました。

会社に知られることなく、ご自身のタイミングで手続きを進められます。

毎月の掛金を個人の銀行口座からではなく、給与から天引き(事業主払込)にしたい場合のみ、別途会社への手続きと書類提出が必要です。

希望する場合は、金融機関や会社の担当部署にご確認ください。

これだけでWebでの申し込みは完了です!

以前に比べて圧倒的に簡単になりました。

Webでの申し込みが完了したら、あとは待つだけです。

国民年金基金連合会が、あなたの加入資格や勤務先の情報をシステム(企業年金プラットフォーム)を通じて自動的に確認・審査します。

申し込みが終わっただけでは、iDeCoは始まりません!

審査完了後、実際に運用を始めるための非常に重要な手続きが残っています。

これを忘れるとiDeCoの意味がありません!

審査が終わると、まず国民年金基金連合会から「口座開設のお知らせ」が届きます。

その後、申し込んだ金融機関(SBI証券など)から、サイトにログインするためのIDと仮パスワードが別途、郵送(圧着ハガキなど)で届きます。

届いたIDと仮パスワードを使って、金融機関のiDeCo専用サイト(マイページ)にログインします。

セキュリティのため、必ずご自身の本パスワードに変更しましょう。

ログイン後、毎月の掛金をどの運用商品に、何%ずつ投資するかの「配分設定」を正式に行います。

申し込み時に選んだのはあくまで仮のものです。

ここで改めて、ご自身の投資方針に合った商品と配分を決定・設定してください。

この「掛金の配分設定」を行わないと、引き落とされた掛金は運用されず、利息のつかない預り金(未指図資産)として口座に放置され続けます。

iDeCoの最大のメリットである運用益非課税の恩恵が受けられなくなってしまうため、IDが届いたらすぐにログインして設定を完了させましょう。

STEP 4の初期設定と掛金配分設定が完了すれば、すべての手続きは完了です!

初回の掛金は、通常、口座開設が完了した月の翌月か翌々日に指定の口座から引き落とされ、設定した商品での運用が自動的にスタートします。

本当にお疲れ様でした!

これであなたもiDeCo加入者の仲間入りです!

はい、大きなメリットがあります!

主婦(主夫)の方は所得税を払っていない場合が多く、iDeCo最大のメリットである「掛金の所得控除(節税)」は受けられません。

しかし、もう一つの非常に大きなメリットである「運用して増えた利益が全額非課税になる」という恩恵は、誰でも受けることができます。

通常、投資で100万円の利益が出ると約20万円の税金がかかりますが、iDeCoならそれがゼロになります。これは、将来の資産を大きく増やす上で非常に有利です。

原則として、会社に知られることなくiDeCoを始めることができます。

以前は必須だった「事業主の証明書」が不要になったため、申し込み段階で会社が関与することはありません。

ただし、年末調整で掛金の所得控除を受ける際には、ご自身で会社に申告する必要があります。また、掛金を「給与天引き」にする場合も会社の手続きが必要です。それによって給与や評価に影響することは一切ないのでご安心ください。

2025年現在のiDeCoの始め方を、新制度に沿って解説しました。

「面倒くさい」という最大のハードルがなくなった今、iDeCoを先延ばしにする理由はありません。

この簡単な手続きは、人生でたった一度だけ。

ぜひこのブログをブックマークして、今日、この瞬間にiDeCo申し込みの第一歩を踏出してみてください。

その行動が、あなたの未来を確実に豊かにしてくれますよ。

さあ、お得な未来への扉を開きましょう!

SBI証券でiDeCoを始める 楽天証券でiDeCoを始める