【PayPayポイ活】放置するだけでPayPayポイントが増える「ポイント運用」のやり方と注意点

今回は、PayPayアプリに内蔵されている「ポイント運用」のやり方と注意点について紹介します。

「ポイント運用」は現金の代わりにPayPayポイントを使って「投資」する手法です。

「当てれば大きく増やせる」可能性があり、「マイナス=借金になることはない」ので気軽にはじめてみましょう!!

ただし、「ポイント運用」して得た利益は、「雑所得」に区分されるため、確定申告が必要になる恐れがあります!

PayPayアプリ

①制作会社:PayPay株式会社。(ソフトバンクとLINEヤフーの両社によって2018年6月に設立)

②登録者数:6500万人。

③ポイント:1pt=1円、

④紹介コード:O2-JW2RV65

※上記の「コード入力」と「1,000円以上支払い」達成で300pt=300円分付与

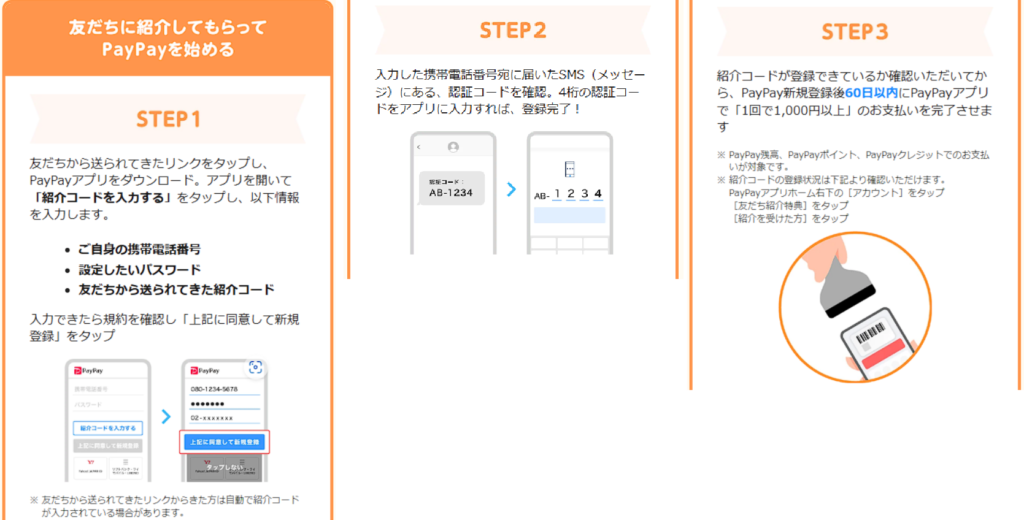

STEP1:「PayPayアプリ」をダウンロードし、アプリを開いて「紹介コードを入力する」をタップ。

STEP2:入力した電話番号にSMSで4桁の認証コードが送られるので、入力すれば登録完了!

STEP3:新規登録した日から60日以内に「1回で1000円以上」支払うことで300pt獲得できます。

②PayPayの支払い方法

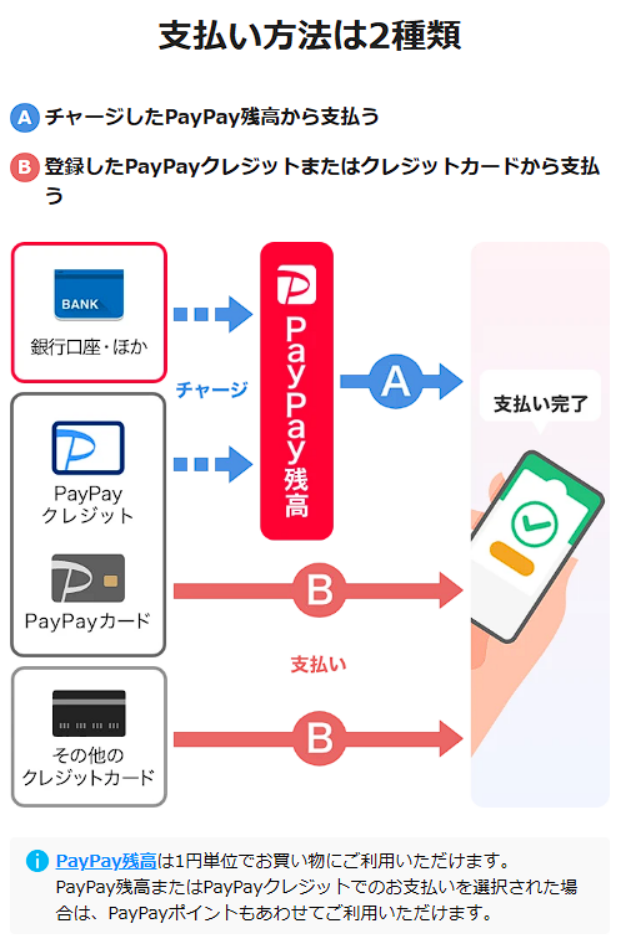

①支払い方法は「PayPay残高支払い」と「クレジットカード決済」の2種類。

Ⓐ「PayPay残高支払い」は、「PayPayポイント」を使用する支払い方法。

Ⓑ「クレジットカード決済」は、「PayPayアプリと連携したクレカ」を使用する支払い方法。

②「PayPayアプリの支払いの優先順位設定

Ⓐ「PayPayアプリ」右下の「アカウント」をタップ。

Ⓑ遷移した画面の真ん中にある「支払い方法の管理」をタップ。※下の図と異なってます。

Ⓒ画面の上から4番目にある「支払い方法の優先順位」をタップ。

Ⓓ画面上部の「支払い方法に優先順位を設定する」を「ON」にする。

Ⓔ優先させたい支払い方法の右にある「≡」をドラッグして上部に置くと優先され、自動的に保存される。

③PayPay「ポイント運用」のやり方

①「ホーム画面」中央の「すべて」をタップ。

②「ファイナンス」の中から「ポイント運用」を選択する。

③遷移した画面上部の「運用する」をタップ。

④9種類の「運用コース」の中から「投資したいコース」ものを選ぶ。

⑤選んだコースに「追加したいポイント数」を入力する。

⑥入力後、「追加する」をタップして「ポイント運用」完了!!

※①売却したい場合は「運用状況」蘭から下にスライドして「購入しているコース」を選択。

※②画面下にある「ポイントを引き出す」ボタンから売却可能。

「米国株・国債」の運用のみ

Ⓐ「金(ゴールド)コース」:金利に左右される。世界で最も使われている通貨「USDドル」の価値と逆相関する。

※お金の価値が下がる「利下げ等」と金の価値が上がる ⇔ お金の価値が上がると金の価値が下がる。

Ⓑ「テクノロジーコース」:AI・半導体・電子機器等に関連する企業の株価に相関する。

Ⓒ「スタンダードコース」:「テクノロジー」に加えて、生活必需品やヘルスケア関連と幅広い会社の株価に相関する。

Ⓓ「アメリカ超長期国債チャレンジコース」:国債は基本的には全体的な株価と逆相関する傾向にある。

Ⓔ「テクノロジーチャレンジコース」:「テクノロジーコース」の3倍の値動き。

Ⓕ「チャレンジコース」:「スタンダードコース」の3倍の値動き。

Ⓖ「テクノロジー逆チャレンジコース」:「テクノロジーコース」の3倍の値動きでが上がれば下がる、下がれば上がる。

Ⓗ「逆チャレンジコース」:「スタンダードコース」の3倍の値動きでが上がれば下がる、下がれば上がる。

④PayPay「ポイント運用」の注意点

PayPay「ポイント運用」の注意点については、上記「PPSCインベストメントサービス」の質問から抜粋しています。

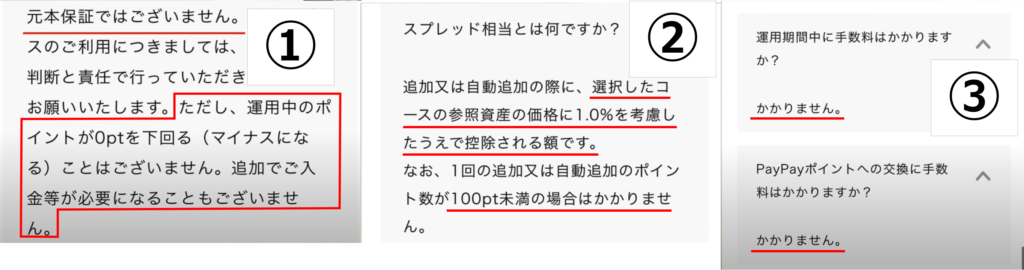

①「元本保証ではない」:運用した金額より下がってしまった場合の「保証」はない。

①「0ptを下回ることはない」:運用しているポイントが「マイナス」にはならず、「追加の入金」も必要ない。

②「参照資産の価格に1.0%控除」:運用するポイント数の1.0%分の手数料が発生する。(※1000ptなら10pt手数料)

②「100pt未満の場合」:運用するポイントが99pt以下なら手数料は0pt。

※上記を利用して99ptずつ数回にわたって運用し、手数料をかけない方法も可能のようです。

③「運用期間中の手数料」:運用手数料はかからない。

③「PayPayポイントへの交換手数料」:ポイント運用後のPayPayポイントの交換時の手数料はかからない。

PayPay「ポイント運用」の税金面

①「ポイント運用」は金融商品ではないため、その利益は「雑所得」となるそうです。

※利益 = 運用後のポイント数 - 運用したポイント数(※1,500pt - 1,000pt = 500pt←利益)

②「サラリーマン」等の年末調整がある方:雑所得(給与以外の収入)が20万円以上で確定申告が必要。

③「個人事業主・フリーランス」の方:収入から経費を控除した後の所得額が38万円以上で確定申告が必要。

※「ポイント運用」でここまでの利益が出る方はなかなか居ないと思いますので、ほとんどの方は大丈夫と思います!

おまけ(おまかせ運用と資産運用・NISA)

「ポイント運用」の他に「おまかせ運用」と「資産運用/NISA」があります。

ここでは、上記3つの違いについて簡単に説明します。

①証券口座の有無:「ポイント運用」以外の2つはPayPay証券口座を開設する必要があります。

②銘柄選択の幅:「ポイント運用」は9コース、「おまかせ運用」は2銘柄、「資産運用/NISA」は480銘柄以上。

②買い付け金額:「ポイント運用」は1pt=1円から運用可能。その他は100円からの運用。

③NISAの有無:運用利益にかかる税金を非課税にできる「NISA」を「ポイント運用以外の2つ」は使用可能。

④支払い方法:「ポイント運用」はPayPayポイントのみ、他2つは「現金やクレカ払い」も可能。

※証券口座を開設するのが面倒な方等は、「ポイント運用」で問題ないと思います。

※「ポイント運用」でもしっかりと投資利益は出せますので、現金でないことを活かして是非運用してみましょう!!