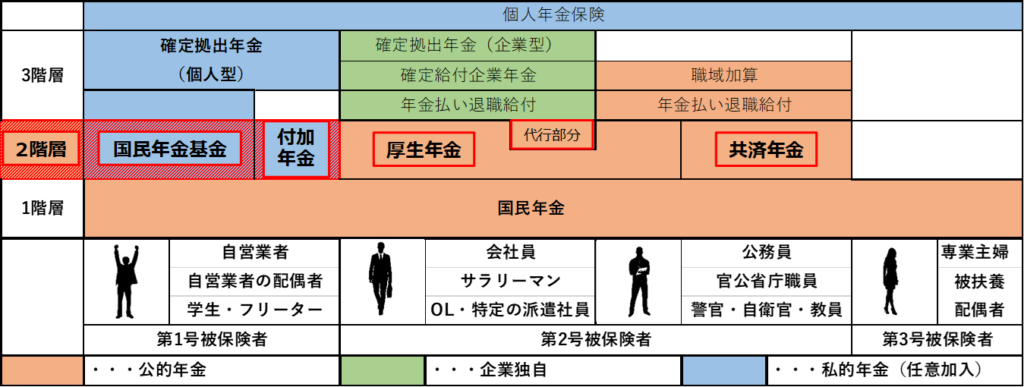

【年金について】~国民年金基金・付加年金について~

年金制度(2階層目):第1号被保険者

前回は、年金制度と国民年金について書かせていただきましたが、今回は年金制度2階層目の国民年金基金・付加年金について出来るだけ分かり易く書いていきます。

国民年金基金

自営業者・フリーランス(第1号被保険者)を対象として、国民年金(老齢基礎年金)に上乗せして加入できる年金制度で「私的年金」の一つとなります。

会社員等の「厚生年金」のある方との年金額の差を解消するために創設された年金制度です。

国民年金基金の5つのポイント

- 【一生涯受け取れる「終身年金」】65歳から一生涯受け取れる終身年金が基本。

- 【年金額が確定、掛金額も一定】掛金により、将来受け取る年金額が確定。

- 【税制優遇あり】掛金は全額社会保険料控除の対象となり、確定申告により税金が軽減されます。

- 【掛け捨てにならない】加入者が早期に亡くなった時、遺族に一時金を支給。(B型を除く※)

- 【自由なプラン設計】ライフプランに合わせて年金額や受取期間を設定でき、加入後もプラン変更が可能です。

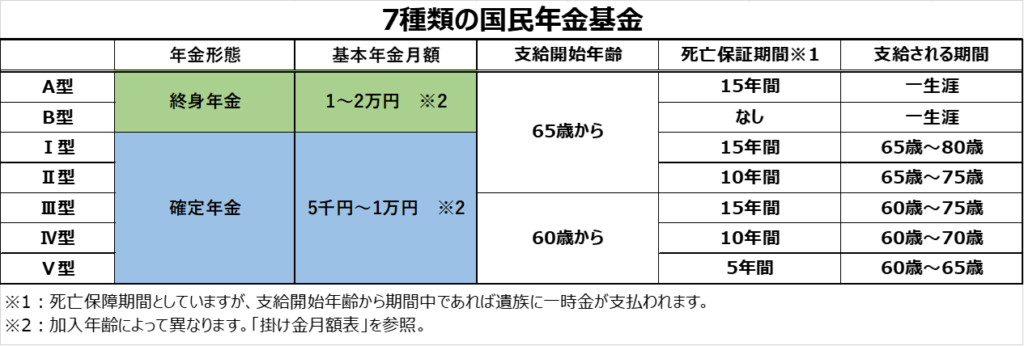

国民年金基金は7種類

国民年金基金は7種類の保証があり、それぞれ年金月額や支給開始期間等が異なります。

上記の7種類の年金が存在しますが、1口目として終身年金であるA型、若しくはB型(保証がない分A型より安価)を選択後、2口目以降にⅠ~Ⅴ型も選択することが可能となります。

そのため、A型・B型は65歳からの年金支給となるため、Ⅲ~Ⅴ型に加入することで60~65歳間に年金を受け取るようにすることも可能です。

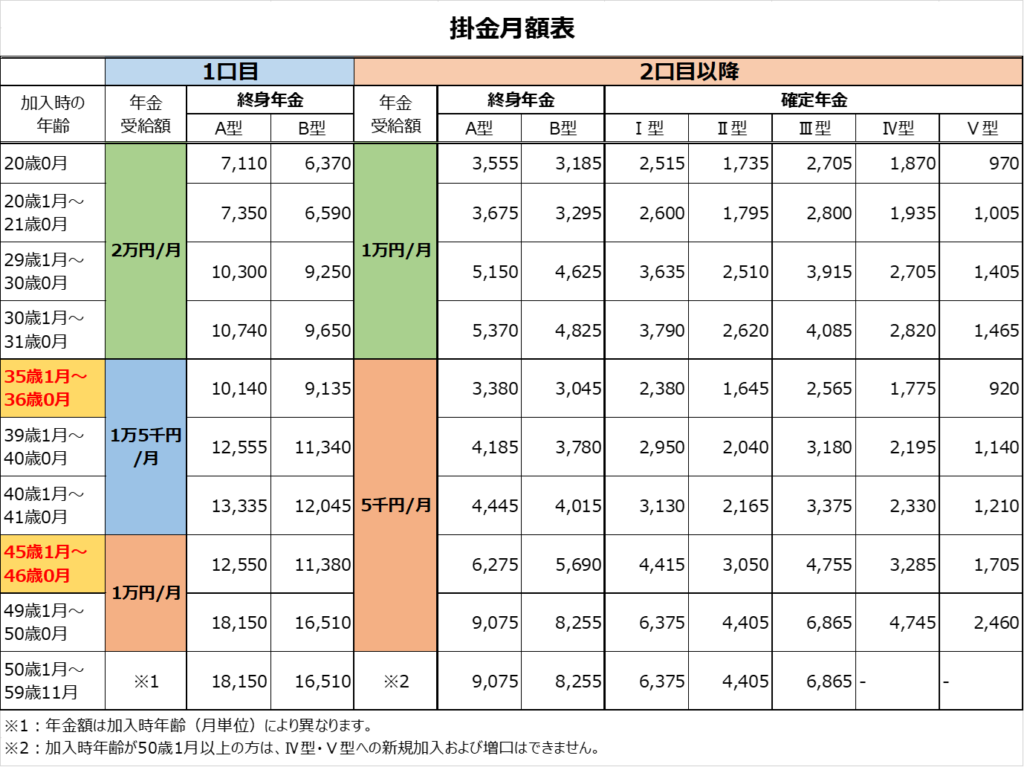

国民年金基金の掛金月額表

※上記画像は、「日本年金機構」のHPより【国民年金基金の掛金月額表)】を元に作成

※初めに上記の表は、年齢を少し省略しておりますので、すべての情報が知りたい方は【国民年金基金連合会のHP】でご確認ください。

国民年金基金のプラン設定時の注意点

①国民年金基金の掛金の上限は、月額6万8,000円となります。

※個人型確定拠出年金(iDeCo)に加入している場合、その掛金と合わせて6万8,000円となります。

②確定年金(Ⅰ~Ⅴ型)の年金受給額が終身年金(A型・B型)の年金受給額を超えるように設定できません。⇒【国民年金基金連合会のシミュレーター】でご確認ください。

③4月から翌年3月までの1年分の掛金を前納すると0.1か月分の掛金が割引されます。

国民年金基金とiDeCoの違い

ここでは、国民年金基金とiDeCoの違いを本当に簡単にですが、紹介します。

iDeCo・・・節税・非課税で金融商品(株・債券等)を60歳まで定期的に買って運用する。

iDeCoのデメリット

- 加入後は60歳まで引き出せない(一旦支払いを止めることは可能) ※ただし、支払ったお金に関しては例え自己破産しても差し押さえの対象になりません。

- 元本割れのリスクがある。(支払った額より、少なくなる可能性がある)

- 手数料や維持費が掛かる。(銀行員に任せず、自身でネット証券で契約した方が抑えられる)

国民年金基金のデメリット

- 加入後は60歳まで引き出せない+脱退が難しい(原則脱退できない)

- 利率が低い(予定利率が決まっており、年利「1.5%」となっている) ※iDeCoの金融商品には、平均年利が3~5%のものが多くあります。

- インフレになった時の対応がない(年金受給額が決まっているので、物価が上がった場合も決まった金額しか貰えない)

- 付加年金に加入できない(iDeCoは併用可能です)

上記以外に色々とあるのですが、主だったところを紹介しています。

付加年金について

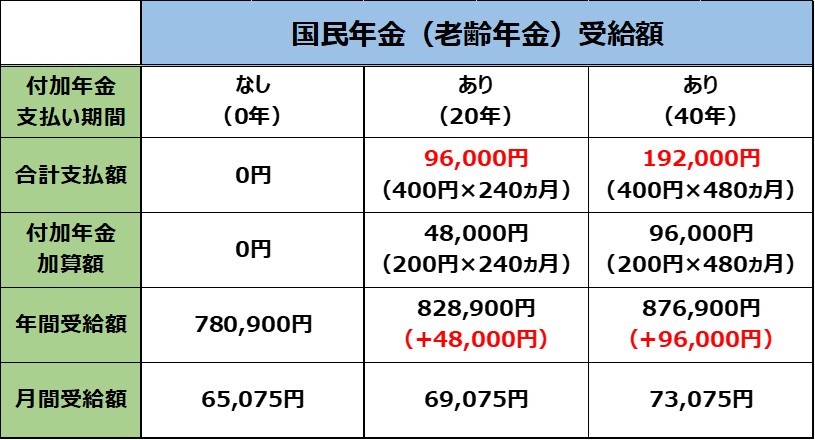

付加年金は、第1号被保険者が毎月400円の追加保険料を納めることで国民年金受給額を増やす制度です。

追納期間が長いほど多くの年金額を受け取れます。(下記に計算式を記載)

200円×付加年金保険料納付月数

上記の表より2年間年金を受け取れば元が取れる。

そのため、少額から手軽に老後資金を形成したい場合におすすめです。

今回は、国民年金基金と付加年金についてということで、少しiDeCoにも触れましたが、いずれはiDeCoについても取り上げてみようかと思います。

前回⇩

次回⇩