【扶養控除】年収の壁や控除額を図表で解説!【わかりやすく解説】

「⑨さいごに」の項目に2023年10月に施行された年収の壁に対する政府の支援についてまとめております。

①そもそも扶養控除とは?

納税者に所得税法上の控除対象扶養親族となる人がいる場合に、一定の金額の所得控除(税金支払いの減税)が受けられる制度です。

※扶養者:一般的に経営者・会社員の方 / 被扶養者:配偶者・父母・16歳以上の子ども

因みに配偶者の場合のみ扶養控除ではなく「配偶者控除」「配偶者特別控除」が適用されます。

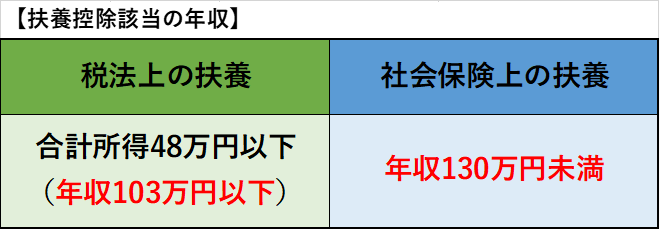

②税法上の扶養と社会保険上の扶養について

扶養の定義には、【税法上の扶養】と【社会保険上の扶養】の2つがあり、それぞれ別の制度として存在します。

1.税法上の扶養

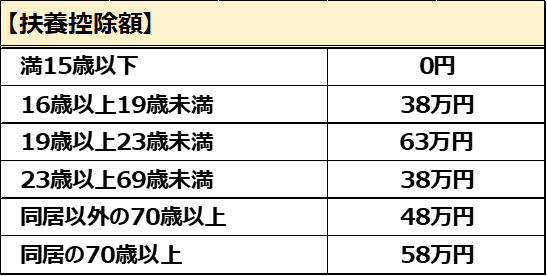

配偶者は「配偶者控除」、父母・子どもは「扶養控除」の対象とし、扶養者の税負担が軽減されます。

年末調整や確定申告の際に所得税の納税額を直接的に抑えることができます。

2.社会保険上の扶養

扶養者で、企業が社会保険(健康保険や年金保険)※に加入している場合、被扶養者は社会保険料を免除して加入できます。

※医療保険、年金保険、介護保険、雇用保険、労災保険のこと。ほとんどの企業で加入しています。

上記によって被扶養者は国民年金の納税を免除されて、65歳以降に国民年金を受けることができます。

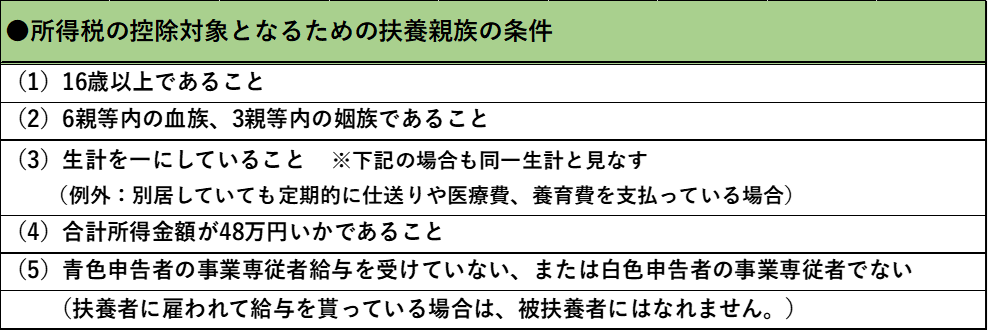

③税法上の扶養となるための条件

所得税法が定める「控除対象扶養親族」の条件は下記の通りです。全て満たすことが必要です。

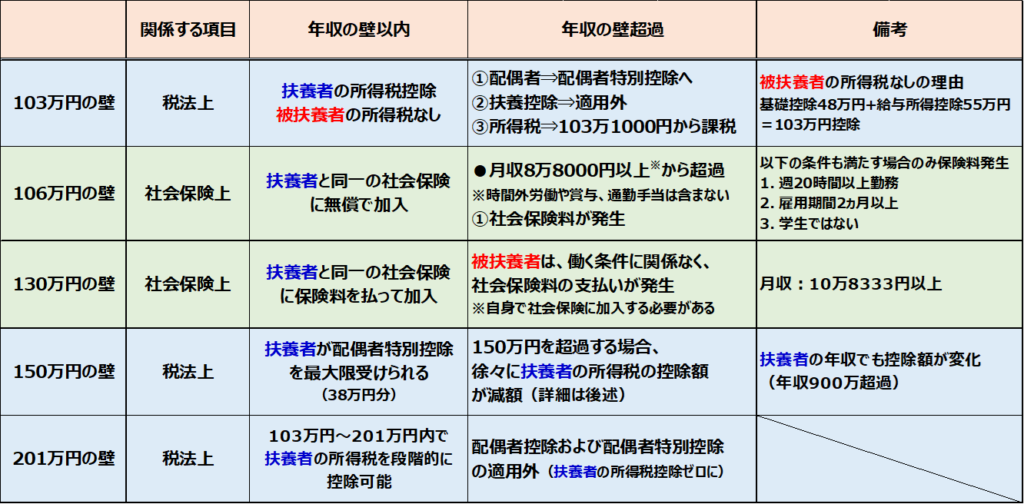

④扶養控除における年収の壁

扶養控除には103万円、106万円、130万円、150万円、201万円の壁など色々な年収の壁があります。

ここでいう年収とは、その年の収入の見込みとなります。

そのため、「前年度の年収ではなく、現在の年度の収入の見込みが基準」となります。

この見込み収入は、給与だけでなく、副業の収入や株式の運用で得た配当、生命保険の一時金、年金収入なども含まれます。

したがって、その年の収入の見込みが扶養の範囲内であることを確認することが重要です。

⑤103万円の壁

103万円の壁とは「税金(所得税)」の壁のことです。

給与収入が103万円以下なら、所得税はかかりません。

合計所得(手取り額)が48万円以下で生計を一にしている親族は、扶養控除を受けられます。

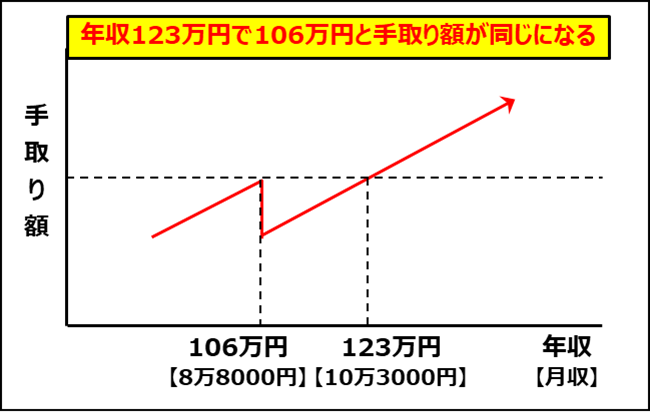

⑤106万円の壁

106万円の壁とは、年収が106万円を超えると社会保険への加入が必要になることです。

これまで、年収130万円までは社会保険の加入義務がなかった事業所(従業員数101人以上500人未満)が、2022年10月の社会保険制度改正により、106万円超えで加入義務が発生するようになりました。

⑥130万円の壁

130万円の壁とは、社会保険の扶養範囲を超えることです。

年収130万円を超えると社会保険の扶養を外れ、自分で社会保険に加入することになります。

社会保険の加入には以下の方法があります。

(1)パート先の社会保険に加入する方法

勤務先の健康保険組合などの健康保険と厚生年金保険に加入します。

※収入に応じた保険料を支払います。

(2)国民健康保険に加入する方法

自身で国民健康保険と国民年金保険に加入し、国民健康保険は自治体によって異なりますが、年間8回~10回で支払い、国民年金は月々の支払い or 一括払い(少しお得)となります。

※一般的に収入の15%ほどの支払額となります。

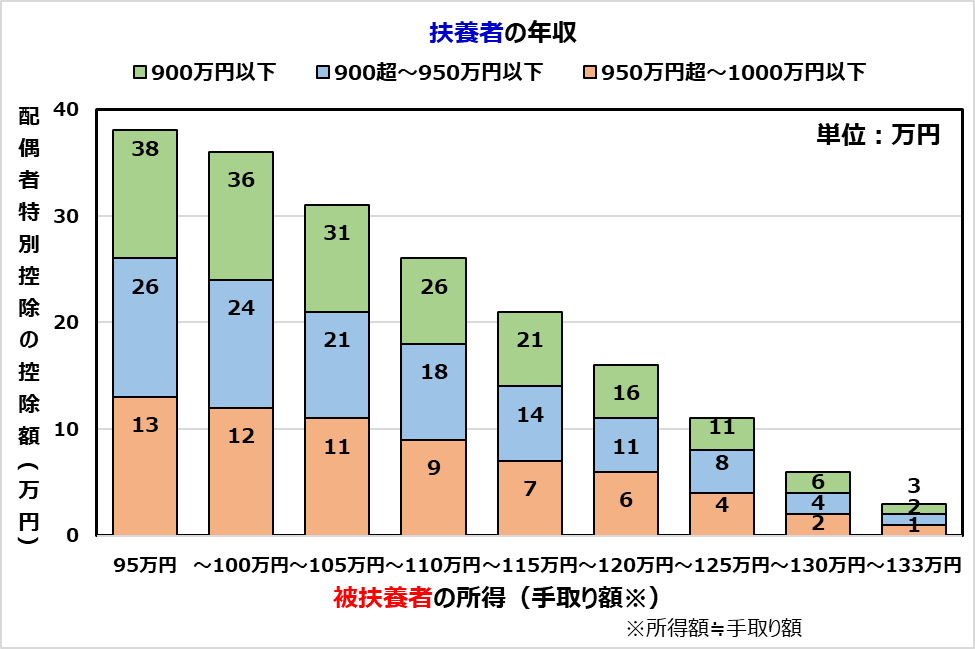

⑦150万円の壁

150万円の壁とは、扶養者が配偶者特別控除を最大限受けられるボーダーラインとなります。

実際は、扶養者の年収に応じても変化します。

下記に配偶者特別控除の控除額について図解します。

⑧201万円の壁

段階的に減少する配偶者特別控除がゼロとなるのが年収201万円超過(所得金額133万円超過)です。

被扶養者の年収が201万円を超過すると、扶養者の収入に関わらず配偶者特別控除も適用外となります。

⑨さいごに

2023年10月より年収の壁への支援強化パッケージが施行されました。

当面、2025年までは下記のような形でそれぞれの年収の壁の緩和措置があるようです。

●「106万円の壁」への対応

・キャリアアップ助成金「社会保険適用時処遇改善コース」

これは、企業へ支給される手当となりますが、働いている方の賃金上昇を条件としたものです。

この手当の支給条件は106万円の壁をこえて社会保険を自身で加入した者に対して、企業が手当の支給や労働時間の延長と増額を行った場合に申請できます。

内容としては、(1)手当等支給メニューと(2)労働時間延長メニューの2点があります。

(1)手当等支給メニュー

1. 条件:賃金の15%以上を追加支給した企業(1年目)

助成金:中小企業の場合⇒20万円/人、大企業の場合⇒15万円/人

2. 条件:賃金の15%以上を追加支給した企業(2年目)

助成金:中小企業の場合⇒20万円/人、大企業の場合⇒15万円/人

※2年目および3年目は、(2)に示す労働時間の取り組みと併用し+30万円の追加助成が可能。

3. 条件:賃金の18%以上を追加支給した企業(3年目)

助成金:中小企業の場合⇒10万円/人、大企業の場合⇒7.5万円/人

(2)労働時間延長メニュー

こちらは、106万円の壁をこえて社会保険を自身で加入した者に対して週の労働時間を延長した企業に対する手当となります。

① 条件:週の所定労働時間(1時間以上~2時間未満延長)かつ賃金15%以上増額

② 条件:週の所定労働時間(2時間以上~3時間未満延長)かつ賃金10%以上増額

③ 条件:週の所定労働時間(3時間以上~4時間未満延長)かつ賃金5%以上増額

④ 条件:週の所定労働時間(4時間以上)かつ賃金増額は必要なし

助成金は①~④のいずれも中小企業:30万円/人(6ヵ月)、大企業:22.5万円/人(6ヵ月)

上記の企業努力があれば、106万円の年収で社会保険に加入した場合に手取り年収が90万円となってしまうところ106万円のままとすることができるものです。

●「130万円の壁」への対応

通常、130万円の壁をこえると問答無用で被扶養者から除外され、自身で健康保険と年金に加入しないといけません。

ここでは、下記に示す1点の対応策が用意されています。

(1)事業主の証明による被扶養者認定の円滑化

条件:収入が一時的に上がって年収130万円をこえた労働者で事業主(働いている場所)からの証明(事業所印付きの証明書)がある場合

効果:引き続き被扶養者認定を受けられる(自身で健康保険や年金を払う必要なし)

上記は厚生労働省のHPを参考に記述しております。

参考元 ⇒ 厚生労働省のHP