残クレは本当に得?

車ローン・現金と比較

「月々1万円台なら買えるかも」──その安さだけで決める前に。 残クレ・銀行マイカーローン・ディーラーローン・現金一括の違いを、総支払額・金利・返却条件まで8段階でやさしく整理します。

この記事から分かること

- 残クレが月々安く見える理由

- 残クレ・車ローン・現金一括の本当の違い

- 総支払額・金利・残価で見る損得の考え方

- 走行距離制限・傷・返却時精算などの落とし穴

- あなたがどの買い方を選ぶべきかの判断基準

結論:残クレは「得な買い方」ではなく「月々を軽くする買い方」

先に結論を言うと、残クレはすべての人にとって得な買い方ではありません。 正しくは、将来の下取り予定額を先に差し引くことで、月々の支払いを軽く見せやすい仕組みです。 「月々安いから得」とは限らず、契約満了時の出口まで見て判断する必要があります。

- 契約前には、月額だけでなく支払総額・残価・返却条件を必ず確認しましょう。

- 実際の条件は販売会社や金融会社によって異なるため、見積書と契約書で確認してください。

まず理解したい:残クレ・車ローン・現金一括の違い

車の買い方で迷う理由は、「月々いくら」と「総額でいくら」がズレやすいからです。 特に残クレは、毎月の負担が小さく見える一方で、最後に「返す・乗り換える・買い取る」という出口判断が必要になります。

現金一括は「金利ゼロ」だが、正解とは限らない

現金一括はローン金利がかからない点では強いです。 ただし、生活防衛資金まで使い切ると、病気・失業・修理・引っ越しなどに弱くなります。 車は買って終わりではなく、保険・税金・車検・修理代も続きます。

ひと目で分かる比較表

「結局どれが向いている?」を先に整理すると、次の図のとおりです。

最初に見るべきは「月々」ではなく「支払総額」

月々の安さだけで判断せず、頭金・ボーナス払い・最終回支払い・手数料・返却時精算まで含めて比較しましょう。

残クレでつまずきやすい5つの落とし穴

月々安い=総額が安い、ではない

残クレは、将来の残価を据え置くことで月々を抑える仕組みです。 毎月の支払いだけで見ると得に見えますが、最終的な総額確認が必要です。

残価にも金利が関係することがある

「据え置いているだけなら金利はかからない」と思いがちですが、契約内容によっては残価部分にも分割払手数料が関係します。 見積書で分割払手数料・実質年率・支払総額を確認してください。

走行距離制限がある場合が多い

通勤・帰省・旅行で距離が伸びやすい人は要注意です。 契約で決められた走行距離を超えると、返却時に追加費用が発生する可能性があります。

傷・へこみ・改造で追加精算になることがある

返却前提の契約では、車の状態が査定に影響します。 小さな子どもがいる家庭、アウトドア利用が多い家庭、狭い道をよく走る人は、返却時の精算リスクも考えておきましょう。

途中解約・買い取りでまとまったお金が必要になることがある

転職・引っ越し・家族構成の変化で車が不要になっても、すぐ自由に手放せるとは限りません。 中途解約の可否、残債、違約金、買い取り条件を事前に確認しましょう。

契約前に必ず確認すべき7項目

残クレで後悔しないためには、営業トークよりも見積書と契約条件を見ることが大切です。 次の7つを確認できないまま契約するのは避けましょう。

- 支払総額:頭金・月々・ボーナス払い・最終回支払い・手数料の合計

- 実質年率:金利や手数料を含めた実質的な負担

- 残価:何年後にいくらで設定されているか

- 走行距離制限:月間・年間・契約期間全体で何kmまでか

- 返却時の査定条件:傷・へこみ・事故歴・改造・喫煙・ペット利用の扱い

- 満了時の選択肢:返却・乗り換え・買い取り・再ローンの条件

- 中途解約:途中でやめる場合の残債・違約金・一括返済の扱い

営業担当に聞くべき質問テンプレ

- 「この見積もりの支払総額はいくらですか?」

- 「残価部分にも金利や手数料はかかりますか?」

- 「返却時に追加費用が発生する条件を具体的に教えてください」

- 「途中で手放す場合、いくら必要になりますか?」

- 「銀行マイカーローンで買った場合との総額差はいくらですか?」

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版(超要点)

残クレは、車の将来価値である残価を最後まで据え置くことで、月々の支払いを抑える仕組みです。 ただし、総支払額が必ず安いとは限りません。 走行距離制限、返却時の傷、最終回支払い、買い取り条件まで確認してから判断しましょう。 短期で乗り換えたい人には合う場合がありますが、長く自由に乗りたい人は銀行マイカーローンや現金一括も比較してください。

はじめて版:スマホの分割払いに似ている

残クレは、イメージとしては「スマホを数年後に返す前提で、月々を安くする契約」に近いです。 車を全部買い切るのではなく、数年後の価値を残しておき、その分を毎月払わないようにするからです。

ただし、返す前提だからこそ、きれいに使う・距離を走りすぎない・契約条件を守る必要があります。 自由に乗りたい人にとっては、安さよりも制限がストレスになることがあります。

- 残クレは「安く買える魔法」ではなく、「支払い方を変える仕組み」です。

- 月額だけでなく、最後にどうするかまで決めておくことが大切です。

小学生でもわかる版:全部買うか、一部だけ先に払うか

300万円の車があるとします。 現金一括なら300万円をまとめて払います。 ローンなら300万円を分けて払います。 残クレは「3年後に100万円の価値が残る」と考えて、その100万円を最後まで残し、残りを分けて払うようなイメージです。

つまり残クレは、車を安く買っているというより、支払いの一部を後ろに回していると考えると分かりやすいです。

中学生版:残価・金利・総支払額の仕組み

残クレで重要なのは、残価と金利と総支払額です。 残価とは、契約終了時にその車がいくらの価値で残るかをあらかじめ設定した金額です。

| 用語 | 意味 | 確認ポイント |

|---|---|---|

| 残価 | 数年後に残ると見込む車の価値 | 高すぎる残価は返却条件に注意 |

| 実質年率 | ローンや手数料の負担を見る数字 | 銀行ローンと比較する |

| 支払総額 | 最終的に支払う合計 | 月々ではなく総額で見る |

| 最終回支払い | 契約満了時に残る支払い | 返却・乗換・買取の条件を確認 |

高校生版:数字で見ると判断しやすい

たとえば車両価格300万円、3年後の残価100万円とします。 残クレでは、単純な感覚では「300万円から100万円を引いた200万円を分割で払う」ように見えます。 だから月々は軽く見えます。

しかし実際には、金利・手数料・頭金・ボーナス払い・最終回の選択によって総支払額は変わります。 さらに買い取る場合は、最後に残価を支払う必要があります。 残クレの安さは“買う金額が安い”のではなく、“支払いを後ろに送っている”面があると理解してください。

大学生版:比較するなら「出口」まで見る

残クレを比較するときは、契約開始時の月額だけでなく、契約終了時の出口まで見る必要があります。 返却するのか、乗り換えるのか、買い取るのかで、実質的な負担や満足度が変わります。

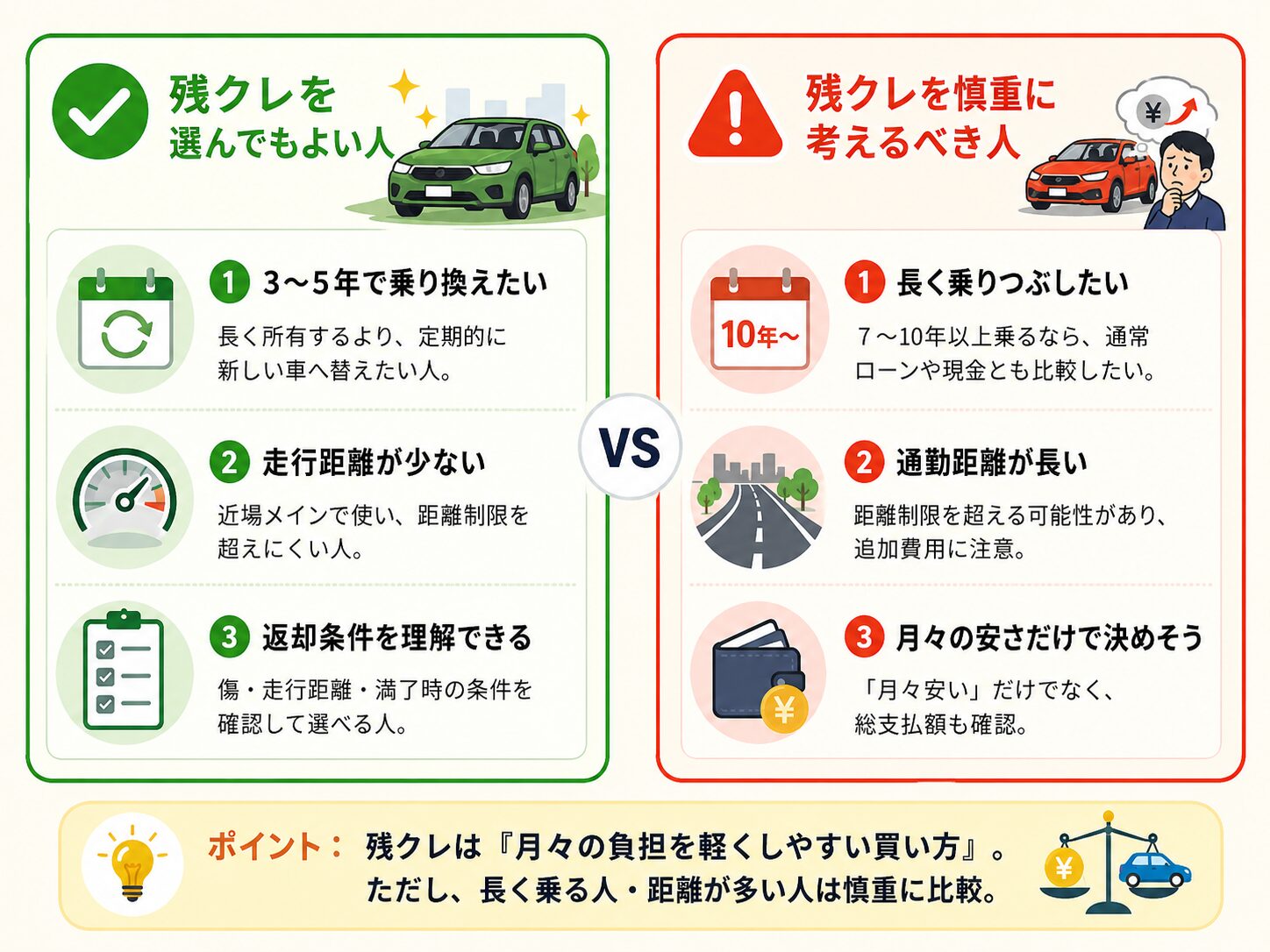

- 短期で乗り換える人は、残クレが合う場合があります。

- 長く乗りつぶす人は、通常ローンや現金一括の方が合いやすいです。

- 走行距離が多い人は、返却時の条件を特に確認しましょう。

社会人実務版:契約前の判断手順

まず「何年乗るか」を決める

3年〜5年で乗り換えるなら残クレも候補。7年〜10年以上ならローン・現金の方が合いやすいです。

月々ではなく、支払総額を比較する

残クレ・銀行ローン・ディーラーローン・現金の総額を横並びにします。

走行距離と使い方を確認する

通勤距離、帰省、旅行、子ども、ペット、アウトドア利用まで考えます。

満了時の出口を決める

返却・乗り換え・買い取りのどれを想定するかで、残クレの向き不向きが変わります。

専門家版:契約条件で見るべき細部

所有権留保と使用制限

ローン契約では、完済まで所有権が販売会社や信販会社に留保される場合があります。 また残クレでは返却前提のため、使用状態や走行距離の制約が重要です。

中途解約・残債精算

転勤、失業、家族構成の変化で手放したい場合、残債や精算金が問題になることがあります。 契約前に「途中でやめる場合いくら必要か」を確認してください。

あなたが取るべき行動シナリオ

この記事の最終アクション

ディーラーで残クレを提案されたら、その場で即決せず、 残クレ・銀行マイカーローン・現金一括の3パターンで支払総額を横並びにする。 これが最初の1アクションです。

よくある質問

Q. 残クレはやめた方がいいですか?

一律にやめた方がいいとは言えません。 短期間で乗り換える、走行距離が少ない、返却条件を守れる人には合う場合があります。 ただし、長く自由に乗りたい人や、総支払額を抑えたい人は、銀行マイカーローンや現金一括も比較してください。

Q. 残クレは普通のローンより安いですか?

月々の支払いは安く見えやすいです。 ただし、総支払額が必ず安いとは限りません。 残価、実質年率、手数料、最終回支払い、返却時精算まで含めて判断する必要があります。

Q. 残クレの最後はどうなりますか?

一般的には、車を返却する、同じ販売店で乗り換える、残価を支払って買い取る、といった選択肢があります。 ただし具体的な条件は契約によって異なるため、契約前に必ず確認してください。

Q. 現金一括が一番得ですか?

金利がかからない点では有利です。 ただし、生活防衛資金まで使い切ると家計リスクが高まります。 現金一括が向くのは、車を買った後も十分な貯金が残る人です。

Q. 銀行マイカーローンとディーラーローンはどちらがいいですか?

金利、審査、手続き、キャンペーン、所有権の扱いなどで変わります。 手間を減らしたいならディーラー提携ローンが便利な場合もありますが、金利を重視するなら銀行マイカーローンも比較しましょう。

まとめ:残クレは「月々」ではなく「出口」まで見て決める

- 残クレは、残価を据え置くことで月々の支払いを抑えやすい仕組みです。

- ただし、総支払額が必ず安いとは限らず、金利・手数料・返却条件の確認が必要です。

- 走行距離が多い人、長く乗りたい人、自由に使いたい人は慎重に判断しましょう。

- 契約前に、残クレ・銀行マイカーローン・現金一括の支払総額を横並びで比較してください。

参考にした公式・公的情報

-

国民生活センター「カーリースに関する消費者トラブルにご注意!」

-

消費者庁「お金の借り方 クレジット・ローンの仕組み」関連資料

-

一般社団法人 日本クレジット協会「クレジットの基礎知識」