団信は必要?

生命保険との違いをやさしく整理

「住宅ローンを組むなら団信は入るもの?」「生命保険に入っているなら団信はいらない?」── 家を買う前に多くの人がつまずく疑問を、8段階で“判断できる形”に整理します。

この記事から分かること

- 団信と生命保険の本当の違い

- 団信が必要になりやすい人・慎重に考えるべき人

- 一般団信・がん団信・三大疾病保障の考え方

- 生命保険と保障が重複していないか確認する方法

- 住宅ローン契約前に取るべき最初の1アクション

結論:団信は「住宅ローンを家族に残さないための保険」

先に結論です。団信は、住宅ローンを組んだ人に万一のことがあったとき、残った住宅ローンを家族に背負わせないための保険です。 ポイントは、生命保険と役割が同じではないこと。団信は住宅ローンに備え、生命保険はその後の暮らしに備えます。

団信と生命保険は何が違う?

団信と生命保険は、どちらも「もしもの時に備える保険」です。 ただし、団信は住宅ローンのため、生命保険は家族の生活費のためという違いがあります。 まずは下の図で、守る対象とお金の使い道を整理しましょう。

まず覚えるべき1行

団信は「家のローン」を消す保険、生命保険は「家族の生活」を支える保険。 役割が違うので、どちらか一方だけで十分かは家計によって変わります。

ひと目で分かる比較表

図で大枠をつかんだら、次は数字や契約上の違いを表で確認しましょう。

| 比較項目 | 団信 | 生命保険 |

|---|---|---|

| 主な目的 | 住宅ローン残高への備え | 遺族の生活費・教育費への備え |

| 保険金の行き先 | 住宅ローン返済に充当 | 受取人に支払われる |

| 保障額 | ローン残高に連動して減る | 契約した保険金額による |

| 加入タイミング | 住宅ローン契約時が中心 | 必要に応じて契約・見直し |

| 健康状態の告知 | 原則必要 | 原則必要 |

| 家計への影響 | 金利上乗せになる場合あり | 毎月の保険料負担が発生 |

| 見直しの考え方 | ローン契約前に慎重に比較 | 住宅購入後に保障額を再計算 |

重要:団信に入っても、現金が残るとは限らない

団信で住宅ローンがなくなれば、住まいの不安は大きく減ります。 しかし、生活費、教育費、車の維持費、固定資産税、修繕費などは残ります。 そのため、団信に入った後こそ、生命保険の保障額を“減らせる部分”と“残す部分”に分けて考えることが大切です。

初心者がつまずきやすい3つの誤解

「団信に入れば生命保険はいらない」と思ってしまう

団信は住宅ローンには強いですが、遺族の生活費を直接残すものではありません。 住宅ローン以外の支出が大きい家庭では、生命保険が必要な場合があります。

「生命保険があるから団信はいらない」と考えてしまう

生命保険金で住宅ローンを返すことはできますが、その分、家族の生活費として使えるお金は減ります。 住宅ローン専用の備えとして団信を考える意味があります。

「がん団信・三大疾病保障は付けるほど安心」と思ってしまう

保障を広げるほど安心感は増えますが、金利上乗せや条件の違いもあります。 保障内容とコストを見ずに付けると、住宅ローン総額が重くなる場合があります。

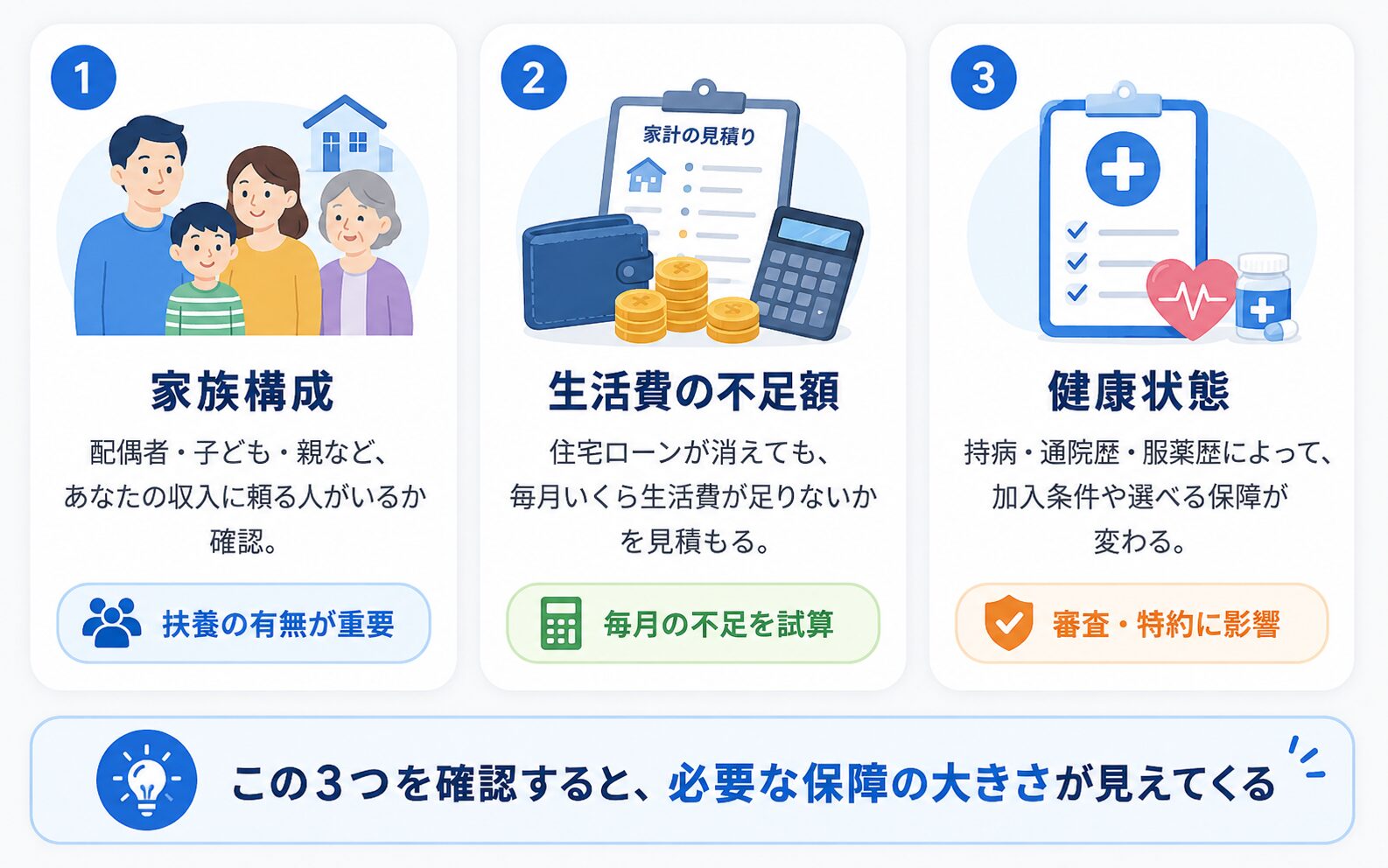

迷ったら、まず確認すべき3つ

団信選びで迷ったら、細かい特約名より先に、下の3つを確認してください。 必要な保障の大きさは、家族構成・生活費・健康状態によって変わります。

- 団信の保障内容や加入条件は、金融機関・商品・保険会社によって異なります。

- 健康状態の告知は正確に行い、不明点は金融機関や保険会社に確認してください。

- 本記事は一般的な整理であり、特定の住宅ローンや保険商品を推奨するものではありません。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版(超要点)

団信は、住宅ローンを組んだ人に万一のことがあったとき、残りの住宅ローン返済に備える保険です。 生命保険は、家族の生活費や教育費などに備える保険です。 つまり、団信は家のローン、生命保険は家族の生活を守るという違いがあります。 住宅ローン契約前は、団信の保障内容を確認し、契約後は生命保険の保障額が重複していないか見直すのが基本です。

はじめて版:団信は“家の借金用の保険”

団信は、住宅ローン専用の保険だと思うと分かりやすいです。 住宅ローンを組んだ人が亡くなった場合などに、残りの住宅ローン返済に備える仕組みです。

一方、生命保険は家族の生活費を守る保険です。 食費、教育費、車の維持費、固定資産税、修繕費などは、団信だけでは直接まかなえません。

- 団信:住宅ローンを家族に残さないための保険

- 生命保険:家族が生活を続けるための現金を残す保険

- 似ているようで、守る対象が違います。

小学生でもわかる版:家を守る保険と生活を守る保険

家を買うとき、多くの人は銀行などからお金を借ります。 これが住宅ローンです。 もしローンを返せなくなったら、家族が困るかもしれません。

団信は、その「家の借金」に備える保険です。 生命保険は、「家族が食べたり、学校に行ったり、生活したりするお金」に備える保険です。

中学生版:団信の基本タイプを整理

団信には、死亡や所定の高度障害などに備える基本的な団信のほか、 がんや三大疾病などに備える特約付きのタイプがあります。 ただし、名称や保障条件は金融機関によって異なります。

| 種類 | 主なイメージ | 注意点 |

|---|---|---|

| 一般団信 | 死亡・所定の高度障害などへの備え | 病気全般に広く備えるものではありません |

| がん団信 | がんと診断された場合などに備えるタイプ | 診断条件や保障割合を確認 |

| 三大疾病保障 | がん・急性心筋梗塞・脳卒中などへの備え | 支払い条件が商品ごとに異なります |

| 八大疾病保障など | 対象疾病をさらに広げたタイプ | 保障が広いほどコストも要確認 |

高校生版:金利上乗せは“保険料”として考える

疾病保障付きの団信では、住宅ローン金利に年0.1%、年0.2%、年0.3%などが上乗せされる場合があります。 これは毎月の返済額や総返済額に影響します。

保障が手厚くなれば安心感は増えます。 しかし、住宅ローンは数十年続くため、わずかな金利差でも総額では大きな差になることがあります。

大学生版:どんな人が団信を重視すべき?

団信を重視したい人

扶養家族がいる

自分に万一のことがあると家族の住まいに影響が出る人。

住宅ローン額が大きい

残債が大きいほど、家族に残る負担も大きくなります。

慎重に比較したい人

返済負担がギリギリ

金利上乗せで毎月返済が重くならないか要確認です。

すでに保険が手厚い

生命保険や就業不能保険と重複する可能性があります。

社会人実務版:住宅ローン契約前の確認手順

住宅ローン残高と返済期間を確認する

借入額が大きく、期間が長いほど、団信の重要度は上がりやすくなります。

一般団信の保障範囲を確認する

死亡・所定の高度障害など、何が対象になるかを確認します。

疾病保障付き団信の条件を比較する

名称だけでなく、実際の支払い条件を確認します。

金利上乗せ後の返済額を試算する

月々いくら増えるか、総返済額はいくら変わるかを確認します。

生命保険の保障額を見直す

団信で住宅ローン部分をカバーできるなら、生命保険の住宅費相当分を減らせる可能性があります。

専門家版:例外・検証・制度の細部

- 団信加入時には、健康状態の告知が必要になるのが一般的です。

- 告知内容や審査結果によって、通常団信、ワイド団信、団信なしローンなど選択肢が変わる場合があります。

- 「がん団信」「三大疾病保障」といっても、診断だけで保障されるのか、一定期間の就業不能が必要なのかは商品ごとに異なります。

- ペアローン、連帯債務、収入合算では、どちらの債務がどこまで保障されるかを確認する必要があります。

あなたが取るべき行動シナリオ

これから住宅ローンを組む人

まず確認

候補の住宅ローンに、どの団信が付いているかを確認する。

次に比較

疾病保障付き団信の金利上乗せと保障条件を比較する。

最後に判断

家族構成・貯蓄・生命保険の加入状況を含めて決める。

すでに生命保険に入っている人

まず確認

死亡保障額に住宅ローン分が含まれていないか確認する。

次に整理

団信でカバーできる部分と、生命保険で残す部分を分ける。

注意点

団信に入ったから生命保険を全部解約は危険です。

よくある質問

Q. 団信は必ず入らないといけませんか?

多くの民間住宅ローンでは団信加入が条件になることがあります。 一方、商品によって扱いは異なるため、必ず借入先の条件を確認してください。

Q. 団信に入ったら生命保険は解約していいですか?

一律には言えません。 団信は住宅ローンには備えられますが、家族の生活費・教育費・老後資金まで直接残すものではありません。 保障額を減らせる可能性はありますが、全部解約は慎重に判断してください。

Q. がん団信は付けた方がいいですか?

家族構成、貯蓄、勤務先の保障、医療保険、上乗せ金利によって変わります。 保障が手厚いほど安心ですが、コストも増えるため、条件と総返済額を比較しましょう。

Q. 持病があると団信に入れませんか?

持病があると審査に影響する場合がありますが、必ず入れないとは限りません。 ワイド団信などの選択肢がある場合もあります。 告知は正確に行い、金融機関に確認してください。

Q. ペアローンの場合、団信はどう考えればいいですか?

夫婦それぞれが借り入れるペアローンでは、それぞれのローンに対して団信を確認する必要があります。 片方に万一のことがあった場合、もう片方のローンまで消えるとは限りません。

まとめ:団信は“家”、生命保険は“生活”を守る

- 団信は、住宅ローンを家族に残さないための保険です。

- 生命保険は、遺族の生活費・教育費などに備える保険です。

- 団信に入ったら、生命保険は「解約」ではなく、まず保障額の見直しをします。

- がん団信・三大疾病保障は、保障内容と金利上乗せをセットで確認します。

- 最初の行動は、住宅ローン候補の団信条件と、今の生命保険の保障額を並べて確認することです。

公式情報・参考情報

- 住宅金融支援機構「新機構団体信用生命保険制度」:https://www.jhf.go.jp/danshin_menu/shin-danshin/index.html

- 住宅金融支援機構「団体信用生命保険制度のご案内」:https://www.jhf.go.jp/danshin_menu/

- 金融庁「公的保険ポータル」:https://www.fsa.go.jp/ordinary/insurance-portal.html

- 金融庁「保険を契約している方へ」:https://www.fsa.go.jp/ordinary/insurance.html