奨学金の所得連動返還方式とは?

定額返還とどっちがいい?

「毎月いくら返すの?」「収入が少ないときはどうなる?」「定額返還とどっちを選ぶべき?」── 奨学金の返還方式でつまずきやすいポイントを、初心者向けにやさしく整理します。

この記事から分かること

- 所得連動返還方式と定額返還方式の違い

- 所得連動返還方式の返還月額の決まり方

- どちらの返還方式が自分に向いているか

- 返還が不安なときに確認すべき救済制度

- 読んだあとに取るべき最初の行動

結論:迷ったら「将来の収入が読みにくいか」で考える

先に結論を言うと、卒業後の収入が読みにくい人は、所得連動返還方式を検討する価値があります。 一方で、返還計画を固定したい人や収入が安定しそうな人は、定額返還方式も比較対象になります。 大切なのは、「どちらが得か」だけでなく、自分の収入見通しと家計管理に合うかで考えることです。

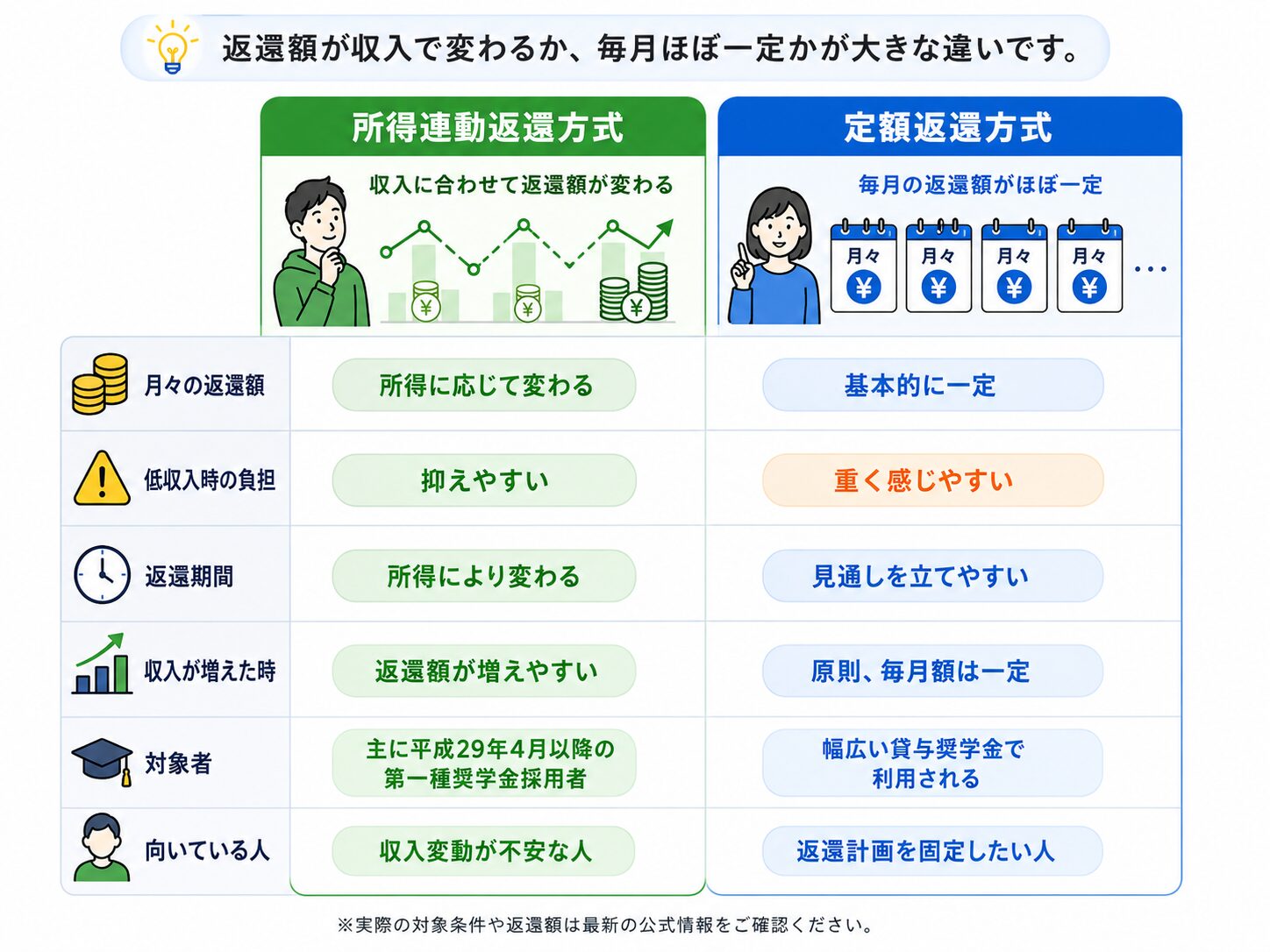

所得連動返還方式と定額返還方式の違い

奨学金の返還方式で最初につまずくのは、名前だけでは違いが分かりにくいことです。 まずは、月々の返還額が「収入に応じて変わる」のか「基本的に一定」なのかを押さえましょう。

- ざっくり言えば、所得連動返還方式は「収入に合わせて変わる」、定額返還方式は「毎月の返還額を見通しやすい」方式です。

- どちらが上というより、卒業後の収入の安定度や家計管理のしやすさで選ぶのが大切です。

ひと目で分かる比較表

まずは全体像を図で整理します。細かい条件を見る前に、2つの違いをざっくりつかみましょう。

所得連動返還方式は低収入時の負担を抑えやすく、定額返還方式は毎月の返還計画を立てやすいのが大きな違いです。

所得連動返還方式の返還月額はどう決まる?

所得連動返還方式では、前年の所得などをもとに返還月額が決まります。 ここでつまずきやすいのは、「年収」そのものではなく「課税対象所得」などが関係する点です。

- 実際の返還月額は、年収だけで単純に決まるわけではありません。

- 正確な金額は、JASSOの公式情報やスカラネット・パーソナルで確認してください。

初心者がつまずきやすい3つのポイント

「所得連動=返さなくていい」と誤解する

所得連動返還方式は、収入に応じて返還額が変わる仕組みです。 返還そのものがなくなる制度ではありません。

返還月額だけを見て選んでしまう

月額が抑えられることはメリットですが、その分、返還期間が長くなる可能性があります。 月額と期間をセットで見ることが大切です。

自分が対象か確認していない

所得連動返還方式は、誰でも自由に選べるわけではありません。 まずは自分の奨学金が対象かを確認する必要があります。

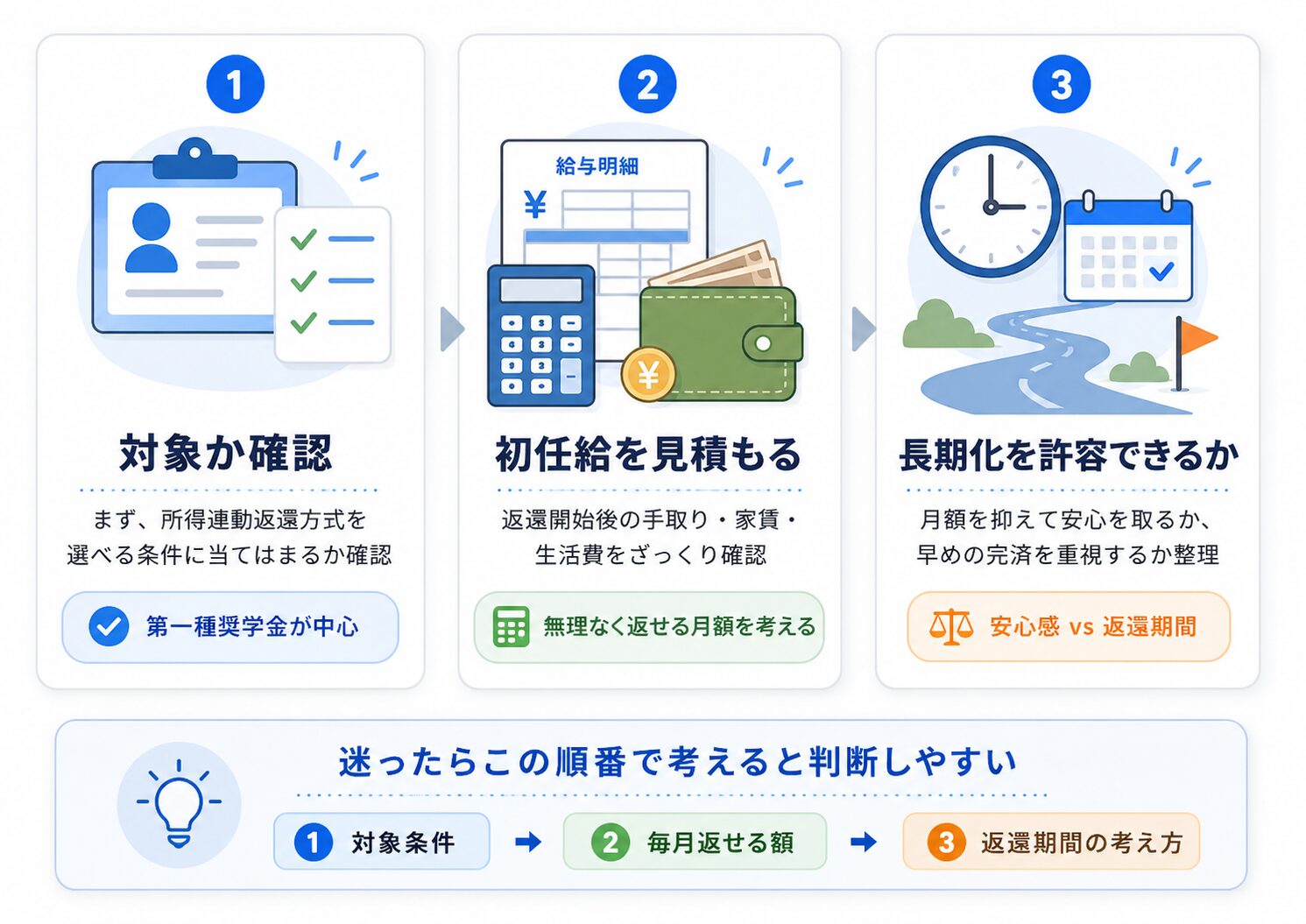

迷ったら確認すべき3つ

返還方式を選ぶ前に、制度を全部覚える必要はありません。 まずは、判断に直結するポイントだけを確認しましょう。

- まずは、自分が所得連動返還方式を選べる対象か確認しましょう。

- 次に、卒業後の手取り・生活費・家賃をざっくり見積もると判断しやすくなります。

- 月額を抑えたいのか、返還終了の見通しを重視したいのかも整理しておきましょう。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版

所得連動返還方式は、前年の所得に応じて奨学金の返還月額が変わる仕組みです。 収入が少ない時期は負担を抑えやすい一方、収入が増えると返還額も増えやすくなります。 迷ったら、将来の収入が読みにくいか、返還計画を固定したいかで考えると判断しやすいです。

はじめて版:返す金額が「収入で変わる」方式

所得連動返還方式は、簡単に言うと、収入に合わせて返す金額が変わる方式です。 収入が少ない時期は毎月の返還額を抑えやすく、収入が増えると返還額も増えやすくなります。

- 「少ない収入の時期に無理をしにくい」ことが大きな特徴です。

- ただし、返還が終わるまでの期間は人によって変わります。

小学生でもわかる版:リュックの重さで考える

定額返還方式は、毎月同じ重さのリュックを背負うイメージです。 収入が多い月も少ない月も、基本的に同じ返還額が続きます。

所得連動返還方式は、その時の力に合わせてリュックの重さが変わるイメージです。 収入が少ない時期は軽くなりやすく、収入が増えると重くなりやすい仕組みです。

中学生版:2つの返還方式の違い

2つの違いは、毎月の返還額が「変わるか」「決まっているか」です。 所得連動返還方式は所得に応じて変わり、定額返還方式は貸与総額などに応じて決まります。

| 方式 | 特徴 | 注意点 |

|---|---|---|

| 所得連動返還方式 | 所得に応じて月額が変わる | 対象条件がある |

| 定額返還方式 | 毎月の返還額が基本的に一定 | 収入が少ない時も同じ額を返す |

高校生版:返還額の決まり方

所得連動返還方式の返還月額は、前年の課税対象所得などをもとに計算されます。 「年収」そのものではなく、控除などを反映した後の所得をもとに考える点が重要です。

- 同じ年収でも、課税対象所得は人によって変わることがあります。

- 正確な返還月額は、JASSOの公式情報やスカラネット・パーソナルで確認しましょう。

大学生版:どちらが向いている?

所得連動が向きやすい人

卒業後の収入が読みにくい

就職先や働き方がまだ見えにくい人。

返還開始直後の負担を抑えたい

生活が安定するまで無理を避けたい人。

定額返還が向きやすい人

返還計画を固定したい

毎月いくら返すかを先に決めたい人。

収入が安定しそう

返還額が一定でも家計に無理が出にくい人。

社会人実務版:返還中に苦しくなったら

返還が苦しくなったときに大切なのは、延滞する前に確認することです。 JASSOには、返還が難しい場合のために、減額返還制度や返還期限猶予制度があります。

- スカラネット・パーソナルで返還方式・残額・返還月額を確認する。

- 苦しいと感じたら、延滞前に減額返還制度や返還期限猶予制度を確認する。

- リボ払いやカードローンで返還資金を穴埋めしない。

専門家版:制度確認で見るべきポイント

対象条件

所得連動返還方式は、主に平成29年4月以降の第一種奨学金採用者などが対象になります。 自分の奨学金が該当するか、公式情報で確認してください。

救済制度

返還が難しい場合は、減額返還制度や返還期限猶予制度を確認します。 延滞後ではなく、早めに手続きすることが重要です。

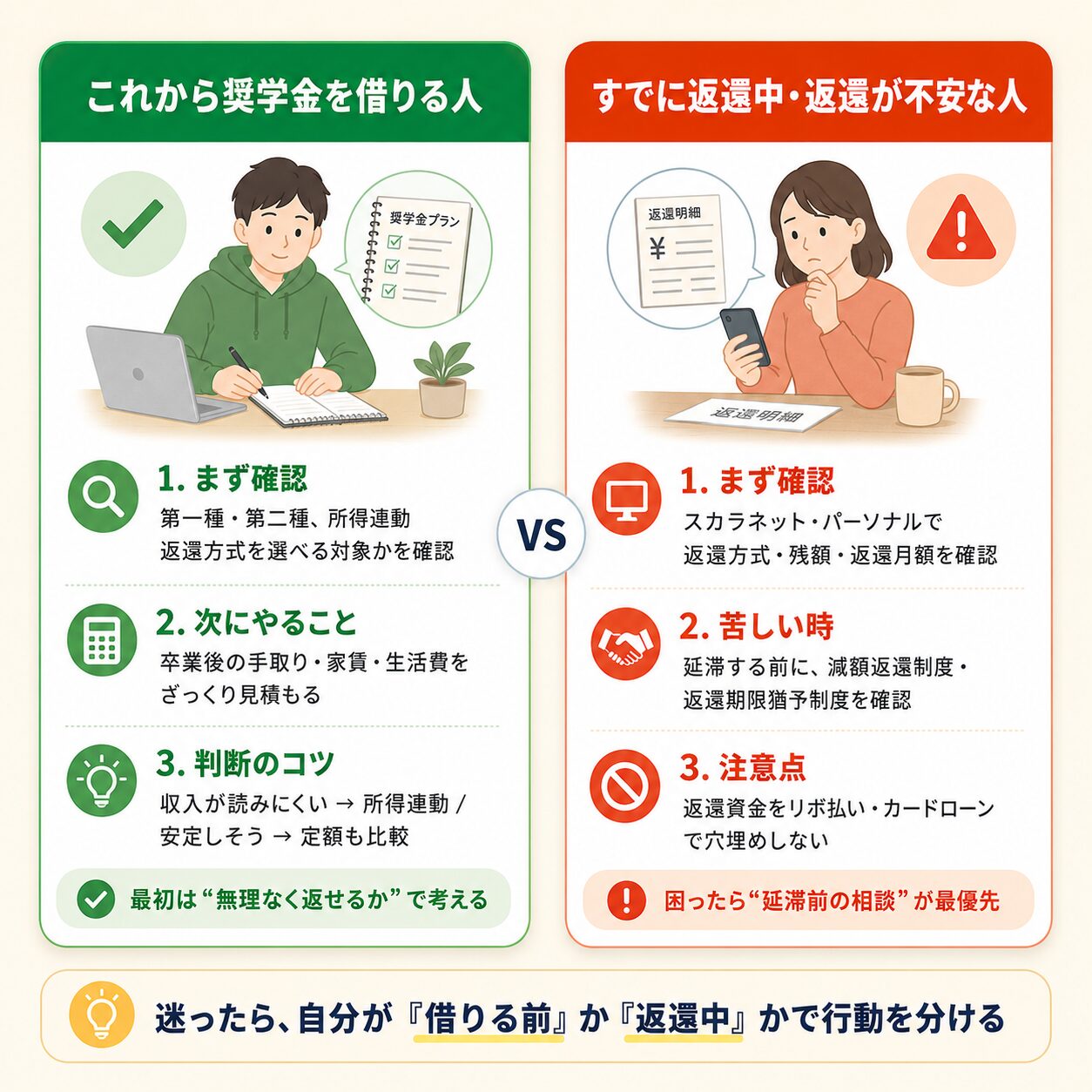

あなたが取るべき行動シナリオ

最後に、状況別に「まず何をすればいいか」を整理します。 これから借りる人と、すでに返還中の人では、確認すべき順番が変わります。

- これから借りる人は、返還方式を選べる対象かを先に確認しましょう。

- すでに返還中で不安な人は、延滞する前に減額返還制度や返還期限猶予制度を確認してください。

- 返還資金をリボ払いやカードローンで補うと、家計がさらに苦しくなる可能性があります。

よくある質問

Q. 所得連動返還方式なら、収入が少ないと返さなくていいのですか?

返還がなくなるわけではありません。所得に応じて返還月額が決まるため、収入が少ない時期は月額を抑えやすい仕組みです。 ただし、算出額が2,000円未満の場合でも、返還月額は2,000円になります。

Q. 定額返還方式は損ですか?

損とは言い切れません。毎月の返還額が基本的に一定なので、返還計画を立てやすいメリットがあります。 収入が安定しそうな人や、返還期間の見通しを立てたい人には合う場合があります。

Q. 所得連動返還方式は誰でも選べますか?

誰でも選べるわけではありません。主に平成29年4月以降の第一種奨学金採用者など、対象条件があります。 自分が対象かどうかは、JASSOの公式情報やスカラネット・パーソナルで確認してください。

Q. 返還が苦しくなったらどうすればいいですか?

延滞する前に、減額返還制度や返還期限猶予制度を確認してください。 リボ払いやカードローンで穴埋めする前に、まず公式の救済制度を確認することが大切です。

まとめ:返還方式は「月額」だけでなく「収入の見通し」で選ぶ

- 所得連動返還方式は、前年の所得に応じて返還月額が変わる仕組みです。

- 定額返還方式は、毎月の返還額が基本的に一定で、返還計画を立てやすい方式です。

- 迷ったら、将来の収入が読みにくいか、返還計画を固定したいかで考えると判断しやすくなります。

- すでに返還中で苦しい場合は、延滞前に減額返還制度・返還期限猶予制度を確認しましょう。