繰越控除とは?

株で損した年に確定申告すべき理由

「損したのに確定申告?」と感じる人は少なくありません。 この記事では、株や投資信託で損失が出たときに、税金面でどのような選択肢が残るのかを整理します。

最終更新日:2026年6月時点の公表情報をもとに作成

この記事から分かること

- 株で損した年に確認すべき税金ルール

- 繰越控除の基本的な考え方

- 具体例で見る、損失と利益の相殺イメージ

- 対象になる口座・対象外になる口座の違い

- 確定申告でつまずきやすい注意点

- 読後にやるべき最初の1アクション

結論:株で損した年は「何もしない」が一番もったいない

損失が出た年は、投資成績だけを見ると気持ちが落ち込みやすい場面です。 ただし、課税口座の損失は、翌年以降の税負担を考えるうえで 確認しておく価値がある情報になります。

まずは下の画像で、「どこで得する可能性があるのか」を押さえてください。 ポイントは、損失そのものではなく、将来の利益や配当と相殺できる可能性にあります。

- この記事で扱うのは、主に課税口座での上場株式等の損失です。

- NISA口座の損失は、税務上の損失としては使えません。

- 具体的な有利不利は、所得・口座区分・配当の申告方法などで変わります。

そもそも繰越控除とは?

繰越控除は、損失が出た年だけで完結する話ではありません。 今年の損失を税務上きちんと記録しておくことで、翌年以降の利益と関係づけられる可能性が出てきます。

下の画像では、「今年の損失」→「確定申告」→「翌年以降の相殺」という流れを一枚で整理しています。 最初にこの流れをつかむと、その後の損益通算や申告分離課税の説明も理解しやすくなります。

- 損益通算は「同じ年の利益と損失」をならす考え方です。

- 繰越控除は「同じ年に使いきれない損失」を翌年以降へ持ち越す考え方です。

- どちらも自動で必ず反映されるわけではなく、申告方法の確認が重要です。

具体例:今年50万円損して、来年50万円利益が出たら?

ここでは、数字のイメージをつかむために、損失と利益が同じ金額だった場合を考えます。 実際の税額は個別条件で変わりますが、「申告した場合」と「申告しない場合」で翌年の扱いが変わり得る点が重要です。

この例で伝えたいのは、損失が出た年の申告が、翌年以降の選択肢につながるということです。 逆に、最初の年に何もしていないと、後から利益が出たときに損失を使えない可能性があります。

- 画像の金額は、仕組みを理解するための単純化した例です。

- 実際には、配当・他口座の取引・住民税なども合わせて確認が必要です。

- 還付や節税額を一律に断定せず、申告前に条件を確認しましょう。

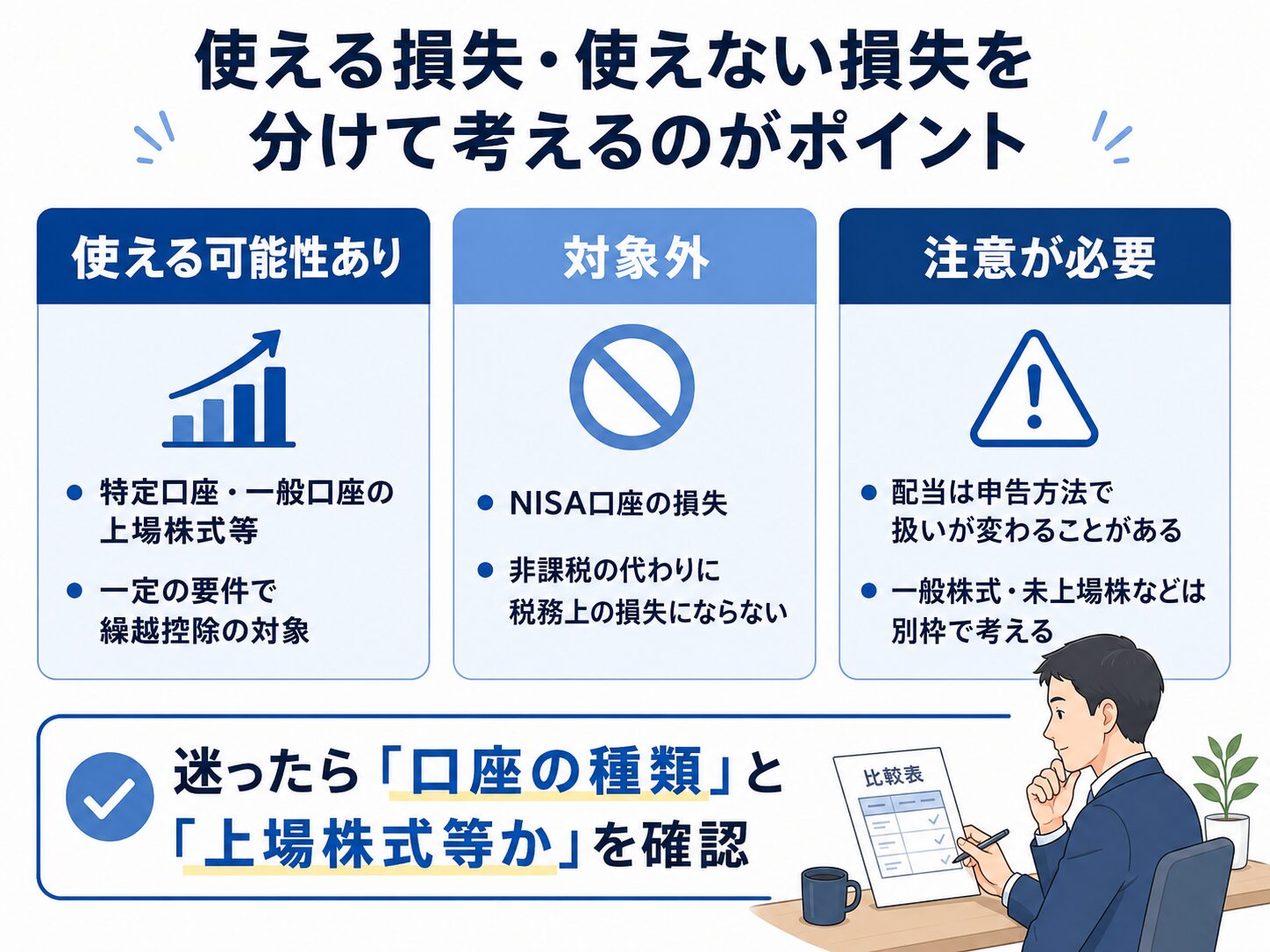

対象になるもの・ならないもの

繰越控除で最も間違えやすいのは、すべての投資損失が同じように扱われるわけではないという点です。 まずは「どの口座で出た損失か」「上場株式等にあたるか」を分けて考えましょう。

特にNISAは、利益が非課税になる一方で、損失も税務上はなかったものとして扱われます。 課税口座とNISA口座を併用している人は、年間取引報告書や証券会社の画面で、どの口座の損失なのかを必ず確認してください。

- 「株で損したら全部繰越できる」と考えるのは危険です。

- NISAの損失は、課税口座の利益と相殺できません。

- 配当や一般株式などは、申告方法や区分の確認が必要です。

あなたは確定申告を検討すべき?3ステップ判定

ここでは、あなたの状況が繰越控除の検討対象になりそうかを簡単に整理できます。 正式な判断ではありませんが、年間取引報告書を見る前のチェックとして使ってください。

STEP1:今年、課税口座の上場株式等で売却損が出ましたか?

STEP2:その損失はNISA口座ではなく、特定口座・一般口座の損失ですか?

STEP3:翌年以降も株・投資信託・配当などで利益が出る可能性がありますか?

判定結果

- この判定は、正式な税務判断ではありません。

- 損失の有無が分からない場合は、まず年間取引報告書を確認しましょう。

- 迷う場合は、税務署・税理士・国税庁の確定申告書等作成コーナーで確認してください。

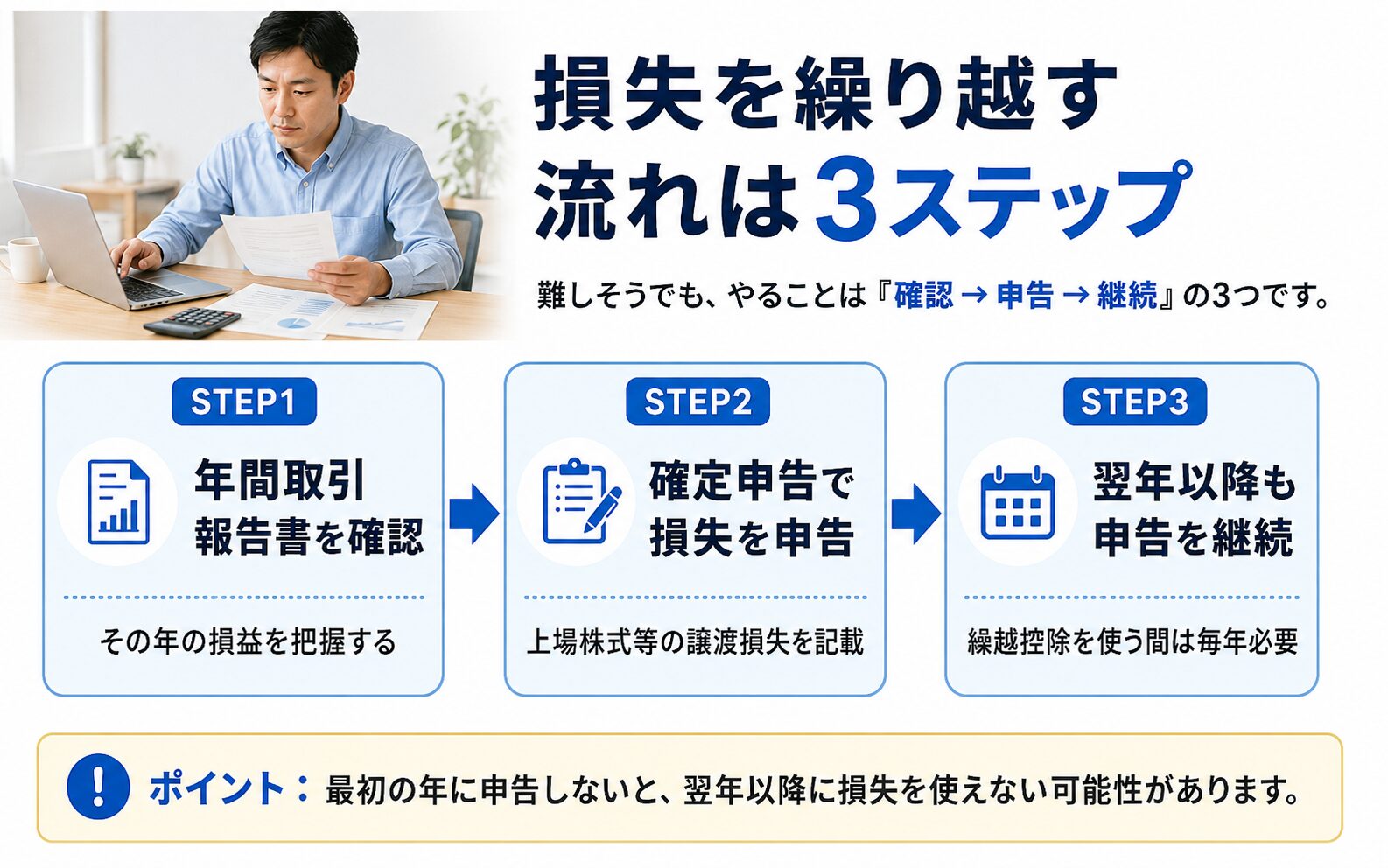

確定申告でやることの全体像

繰越控除の申告は難しく見えますが、作業の流れ自体はシンプルです。 まずは必要な書類を集め、損失を申告し、その後も繰越期間中の申告を忘れないようにします。

複数の証券会社を使っている人は、1社だけで判断しないように注意してください。 また、配当と通算したい場合は、配当の申告方法によって結果が変わることがあるため、申告前に確認しておくと安心です。

- 年間取引報告書は、証券会社の電子交付画面や郵送書類で確認できます。

- 複数口座がある場合は、全体の損益を見て判断しましょう。

- 繰越控除を使う間は、翌年以降の申告忘れにも注意が必要です。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版:まず結論だけ

課税口座で株の損失が出た年は、確定申告を検討しましょう。 申告しておくことで、翌年以降の利益や配当等と相殺できる可能性があります。 ただし、NISA口座の損失は対象外です。

はじめて版:損した年こそ、税金面では「材料」が残る

投資で損をすると、気持ちとしては「もう終わった」と感じやすいものです。 しかし税金の世界では、その損失が翌年以降の利益と関係する場合があります。

つまり、損した年に必要な申告をしておくことは、将来の税負担を考えるための準備になります。 まずは「その損失が課税口座のものか」を確認しましょう。

- 証券会社の画面で損失が出ているだけでは、税務上の処理は完了しません。

- NISA口座の損失は対象外です。

- 申告による影響は、税金以外にも広がる場合があります。

小学生でもわかる版:赤字のメモを来年に持っていく

繰越控除は、今年の赤字を「来年も使えるメモ」として残すイメージです。 そのメモを残すための手続きが、確定申告です。

何もしないと、来年利益が出ても「去年の赤字がありました」と言えない可能性があります。 だから、損した年ほど申告の必要性を確認することが大切です。

- 今年の赤字を記録する。

- 来年以降の利益が出たときに使える可能性を残す。

- ただし、対象外の口座や商品もあります。

中学生版:損益通算と繰越控除は順番が違う

損益通算は、同じ年の利益と損失を相殺する考え方です。 繰越控除は、それでも残った損失を翌年以降へ持ち越す考え方です。

どちらも似ていますが、「同じ年でならす」のか「翌年以降へ持ち越す」のかが違います。 複数の証券会社を使っている人は、全体の損益を見ることが重要です。

- 同じ年の利益と損失をならすのが損益通算です。

- 残った損失を翌年以降へ持ち越すのが繰越控除です。

- 複数口座がある人は、1社だけで判断しないようにしましょう。

高校生版:3年間の繰越は「期限付きの税金対策」

繰越控除は、損失を永久に持ち越せる制度ではありません。 一定要件を満たす場合でも、繰り越せる期間には限りがあります。

そのため、損失が出た年だけでなく、その後の年も申告を続ける意識が必要です。 途中で申告を忘れると、せっかくの損失を活かしにくくなる可能性があります。

- 繰越期間には期限があります。

- 繰越期間中は、取引が少ない年でも申告確認が必要です。

- 毎年の申告忘れを防ぐため、カレンダーに残しておくと安心です。

大学生版:NISAの損失はなぜ使えないのか

NISAは、利益が出ても税金がかからない制度です。 その代わり、損失が出ても税務上の損失としては扱われません。

つまり、NISAで損をしても、課税口座の利益と相殺することはできません。 NISAと課税口座を併用している人は、どちらの口座で損失が出たのかを必ず分けて確認しましょう。

- NISAの損失は、損益通算できません。

- NISAの損失は、繰越控除もできません。

- 課税口座の損失とは税務上の扱いがまったく違います。

社会人実務版:申告前に確認する書類

実務では、まず証券会社の年間取引報告書を確認します。 特定口座を複数持っている場合、証券会社ごとに損益が分かれているため、全体を合算して見る必要があります。

また、配当と損益通算したい場合は、配当の申告方法も関係します。 「源泉徴収ありだから何もしなくてよい」と決めつけず、損失が出た年は申告の有利不利を確認しましょう。

- 特定口座年間取引報告書を確認する。

- 複数口座がある場合は、証券会社ごとに損益を確認する。

- NISA口座の損益を混ぜない。

- 配当等と通算する場合は、申告分離課税の選択を確認する。

- 翌年以降も繰越控除を使うなら、申告を続ける必要がある。

専門家版:記事で誤解を避けるための論点

上場株式等に係る譲渡損失の損益通算・繰越控除を説明する際は、対象資産、所得区分、申告方式、口座区分を分ける必要があります。 とくに、上場株式等の譲渡損失を一般株式等の譲渡所得等から控除できるかのような表現は避けるべきです。

配当等との通算については、上場株式等に係る配当所得等を申告分離課税として申告する場合に関係します。 総合課税との比較、住民税、国民健康保険料、扶養などへの影響は、読者の属性で結論が変わり得ます。

そのため本文では、節税額を一律に断定するよりも、「損失が出た年に申告しておくと、翌年以降の選択肢を残せる」という表現にすると安全です。

- 「株の損失はすべて繰越できる」と書かない。

- 「NISAでも申告すれば損失を使える」と誤解させない。

- 「確定申告すれば必ず得」と断定しない。

- 配当の申告方法、住民税、社会保険料への影響は個別確認とする。

- 最終確認先として国税庁・税務署・税理士への導線を残す。

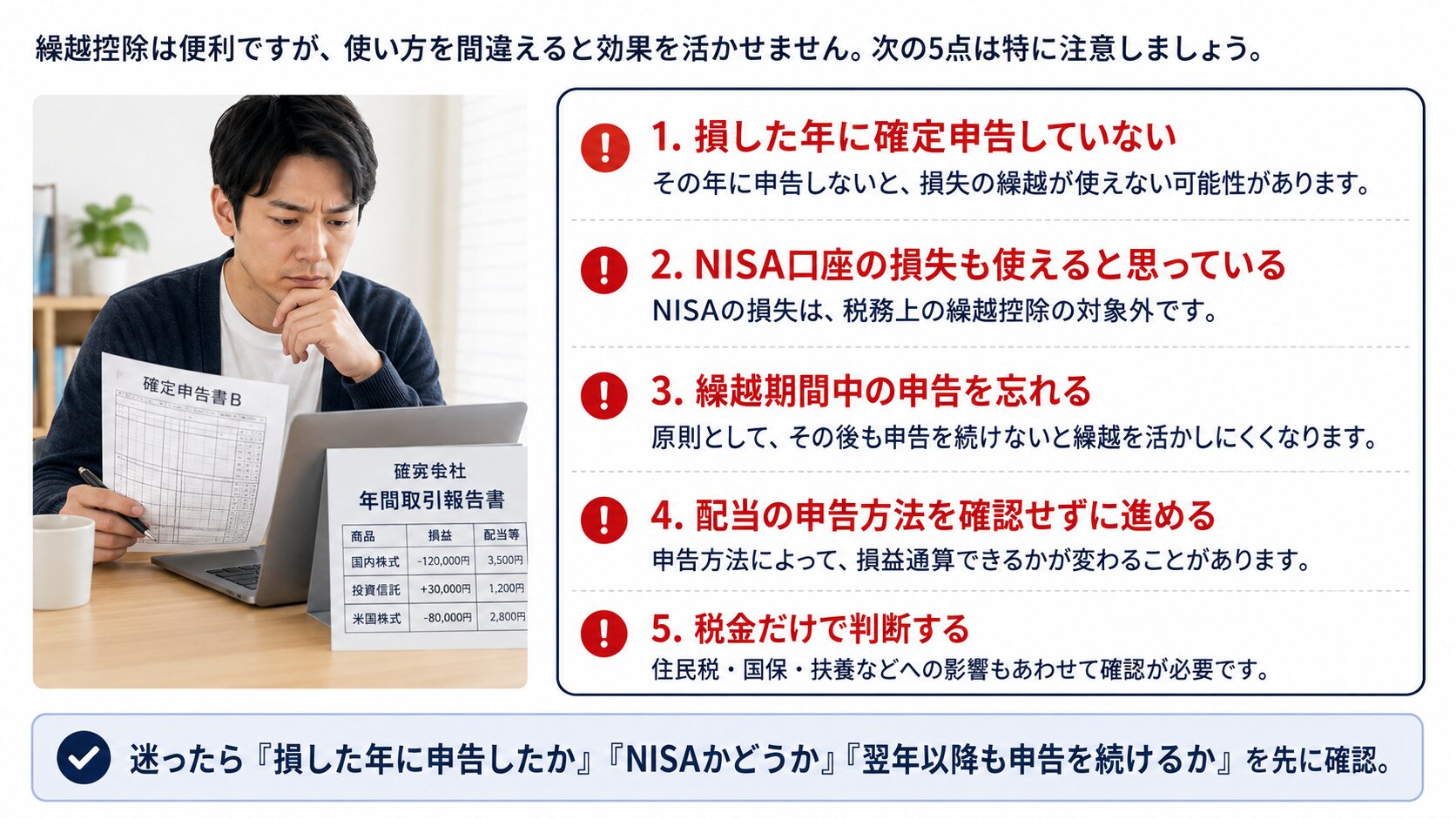

よくある落とし穴

繰越控除は、知っているだけでは不十分です。 申告のタイミングや口座区分を誤ると、制度をうまく活かせないことがあります。

特に注意したいのは、税金だけを見て判断してしまうことです。 確定申告によって所得情報が変わると、住民税、国民健康保険料、扶養、各種給付などに影響する場合があります。

- 損失が出た年に申告が必要かを確認する。

- NISA口座の損失を混ぜて考えない。

- 翌年以降の申告を忘れないようにする。

- 税金以外の制度への影響も確認する。

あなたが取るべき行動シナリオ

ここまで読んだら、まずは証券会社の画面で年間取引報告書を確認しましょう。 「今年いくら損したか」だけでなく、どの口座で損失が出たのかを見ることが大切です。

- 年間取引報告書で今年の損益を確認する。

- 損失がNISA口座か、課税口座かを分ける。

- 複数の証券会社を使っている場合は、全体の損益を見る。

- 課税口座の上場株式等で損失があるなら、確定申告を検討する。

- 配当や扶養などへの影響がある人は、個別に確認する。

よくある質問

Q. 株で損しただけなら、確定申告しなくてもいいですか?

損失を翌年以降に繰り越したいなら、確定申告を検討する必要があります。 申告しないと、その損失を将来の利益と相殺できない可能性があります。

Q. 繰越控除は何年間使えますか?

上場株式等の譲渡損失については、一定要件を満たすと翌年以後3年間にわたって繰り越せる場合があります。 ただし、繰越期間中も必要な申告を続けることが重要です。

Q. NISAで損した場合も繰越控除できますか?

できません。NISA口座の利益は非課税ですが、損失も税務上は損失として扱われません。 そのため、損益通算や繰越控除の対象外です。

Q. 特定口座・源泉徴収ありなら申告不要では?

利益が出て源泉徴収で課税が完結する場合は申告不要にできることがあります。 ただし、損失を翌年以降に繰り越したい場合や、複数口座の損益を通算したい場合は、確定申告を検討する必要があります。

Q. 配当金とも損益通算できますか?

上場株式等の配当等について、申告分離課税を選択することで、上場株式等の譲渡損失と損益通算できる場合があります。 ただし、総合課税との比較や、住民税・社会保険料への影響もあるため、個別確認が必要です。

Q. 取引していない年も確定申告が必要ですか?

繰越控除を継続するためには、損失を繰り越す期間中、取引がない年でも必要な申告が求められる場合があります。 途中で申告を忘れると、繰越控除を使えなくなる可能性があるため注意しましょう。

Q. 確定申告すれば必ず得しますか?

必ず得とは限りません。所得状況、配当の申告方法、国民健康保険料、扶養、各種給付などに影響する場合があります。 税金だけでなく、家計全体への影響を確認しましょう。

まとめ:株で損した年は「損失を保存する年」

- 株で損した年は、税務上その損失を使えるか確認しましょう。

- 課税口座の上場株式等の損失は、一定要件で翌年以降に活かせる場合があります。

- NISA口座の損失は、損益通算も繰越控除もできません。

- 損失が出た年だけでなく、翌年以降の申告継続も重要です。

- 配当、住民税、社会保険料、扶養への影響がある人は、必ず個別確認しましょう。

参考にした公的情報

- 国税庁:No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除

- 国税庁:No.1465 株式等の譲渡損失(赤字)の取扱い

- 国税庁:No.1535 NISA制度

- 金融庁:NISAを知る:NISA特設ウェブサイト