【新NISAの次は不動産投資?】

CMで話題の“簡単にできる不動産投資”の正体と、初心者が手を出す前に知るべき落とし穴

「少額から」「スマホで完結」「AIで物件選び」「老後の年金代わり」。

最近、不動産投資が“簡単そうな資産形成”として見えやすくなっています。

でも、新NISAと不動産投資は同じ投資ではありません。そこ、かなり大事です。

3行結論(ここだけ読めばOK)

- “簡単な不動産投資”には、REIT・不動産クラファン・不動産小口化商品・ワンルーム投資があります。

- 初心者に一番危険なのは、ローンを使う現物ワンルーム投資です。借金を使うため失敗時のダメージが大きくなります。

- 新NISAの次に検討するなら、まずはREITやREIT投信で“不動産の値動き”に慣れる方が現実的です。

この記事で分かること

- “簡単にできる不動産投資”の種類

- 新NISAと現物不動産投資の根本的な違い

- 株と不動産で金利上昇の効き方が違う理由

- 初心者がワンルーム投資を急ぐべきではない理由

- 営業トークで見落としやすい費用とリスク

まず結論|“新NISAの次”に現物不動産は早いです

| 選択肢 | 初心者の優先度 | 理由 |

|---|---|---|

| 新NISAの投資信託 | 最優先 | 少額・分散・非課税。借金を使わず始めやすいです。 |

| REIT / REIT投信 | 検討可 | 証券口座で買える不動産投資。現物より始めやすいです。 |

| 不動産クラウドファンディング | 少額なら研究枠 | 少額で始めやすい一方、途中解約や事業者リスクに注意です。 |

| ワンルームマンション投資 | 初心者は慎重 | ローン・空室・修繕・家賃下落・売却損のリスクが一気に増えます。 |

新NISAは「余ったお金で資産を買う投資」です。

ワンルームマンション投資は、多くの場合「借金して資産を買う投資」です。

同じ“資産形成”でも、難易度がまったく違います。いきなり別競技です。

なぜ今「不動産投資」が気になるのか

スマホで簡単そう

資料請求・面談・管理アプリなどが整い、昔より始めやすく見えます。

AIで選べそう

AIやデータ活用を前面に出すサービスが増え、ハードルが低く見えます。

新NISAの次に見える

投資信託に慣れた人ほど、次の資産形成を探しやすくなります。

会社員向け訴求が強い

「老後」「節税」「生命保険代わり」は会社員に刺さりやすい言葉です。

注意

- 広告で「簡単そう」に見えることと、投資として「簡単に儲かる」ことは別です。

- 不動産投資サービスの中には、物件提案から管理までワンストップをうたうものがありますが、投資判断の責任は自分に残ります。

- 金融庁は「必ず儲かる」「元本保証」といった投資勧誘に注意するよう呼びかけています。

“簡単な不動産投資”はこの4種類です

| 種類 | ざっくり仕組み | 始めやすさ | 主なリスク | 初心者向け評価 |

|---|---|---|---|---|

| J-REIT / REIT投信 | 証券取引所や投資信託を通じて不動産に投資 | 高い | 価格変動・金利上昇・不動産市況 | 最初に学ぶなら現実的 |

| 不動産クラウドファンディング | 複数の投資家で不動産案件に出資 | 高い | 元本割れ・途中解約不可・事業者リスク | 少額の研究枠なら検討可 |

| 不動産小口化商品 | 不動産を小口に分けて保有・出資 | 中 | 流動性・商品理解・税務の複雑さ | 初心者は仕組み理解が先 |

| ワンルームマンション投資 | ローンで区分マンションを買い、家賃収入を得る | 手続きは簡単に見える | 借金・空室・修繕・家賃下落・売却損 | 初心者は要注意 |

初心者の順番はこう考えると安全です

新NISAで

投資信託

REITで

不動産の値動きを体験

余力がある人だけ

現物不動産を研究

REITは、不動産を対象とした上場ファンドです。不動産証券化協会は、Jリートを証券取引所に上場しており、株式と同じように取引できる不動産投資として説明しています。

現物マンションより小さく始めやすい反面、価格は毎日動きます。安全資産ではありません。

新NISAと不動産投資は何が違う?

| 比較項目 | 新NISAの投資信託 | 現物ワンルーム投資 |

|---|---|---|

| 始め方 | 証券口座で少額から積立 | 物件選び・ローン審査・契約 |

| 借金 | 基本なし | ローンを使うことが多い |

| 分散 | 投資信託なら世界中に分散しやすい | 1室・1棟に集中しやすい |

| 売りやすさ | 比較的売りやすい | 売却に時間がかかる |

| 失敗時の上限 | 原則、投資額の範囲 | ローン残債が残る可能性 |

| 初心者の難所 | 値動きに耐えること | 物件価格・賃料・空室・修繕・出口価格の判断 |

現物不動産 = 借金と物件運営を抱える投資

株と不動産|金利上昇の影響はここが違います

| 項目 | 株式・投資信託 | 現物不動産投資 | REIT |

|---|---|---|---|

| 主な影響 | 企業価値・PER・資金流入に影響 | ローン返済額と物件価格に直撃 | 借入コストと利回り比較に影響 |

| プラスになる業種 | 銀行・保険などは追い風の場合あり | 基本は借入側なので重くなりやすい | 賃料上昇で吸収できる場合もある |

| 初心者が見るべき点 | 高PER銘柄・債券利回りとの比較 | 金利上昇後もキャッシュフローが黒字か | 分配金利回り・借入比率・保有物件 |

| 危険な思い込み | 金利上昇なら株は全部ダメ | 家賃でローンを返せるから安全 | 不動産だから値下がりしない |

不動産は金利に弱い?

- ローンを使うほど影響は大きいです

- 金利が上がると返済・利回り・売却価格に響きます

- 借りている側だから、そこは重いです

株は全部ダメではない

- 金利上昇は成長株に逆風になりやすいです

- 一方で金融株などには追い風の場合もあります

- 業種で分かれます。まとめて判断は危険です

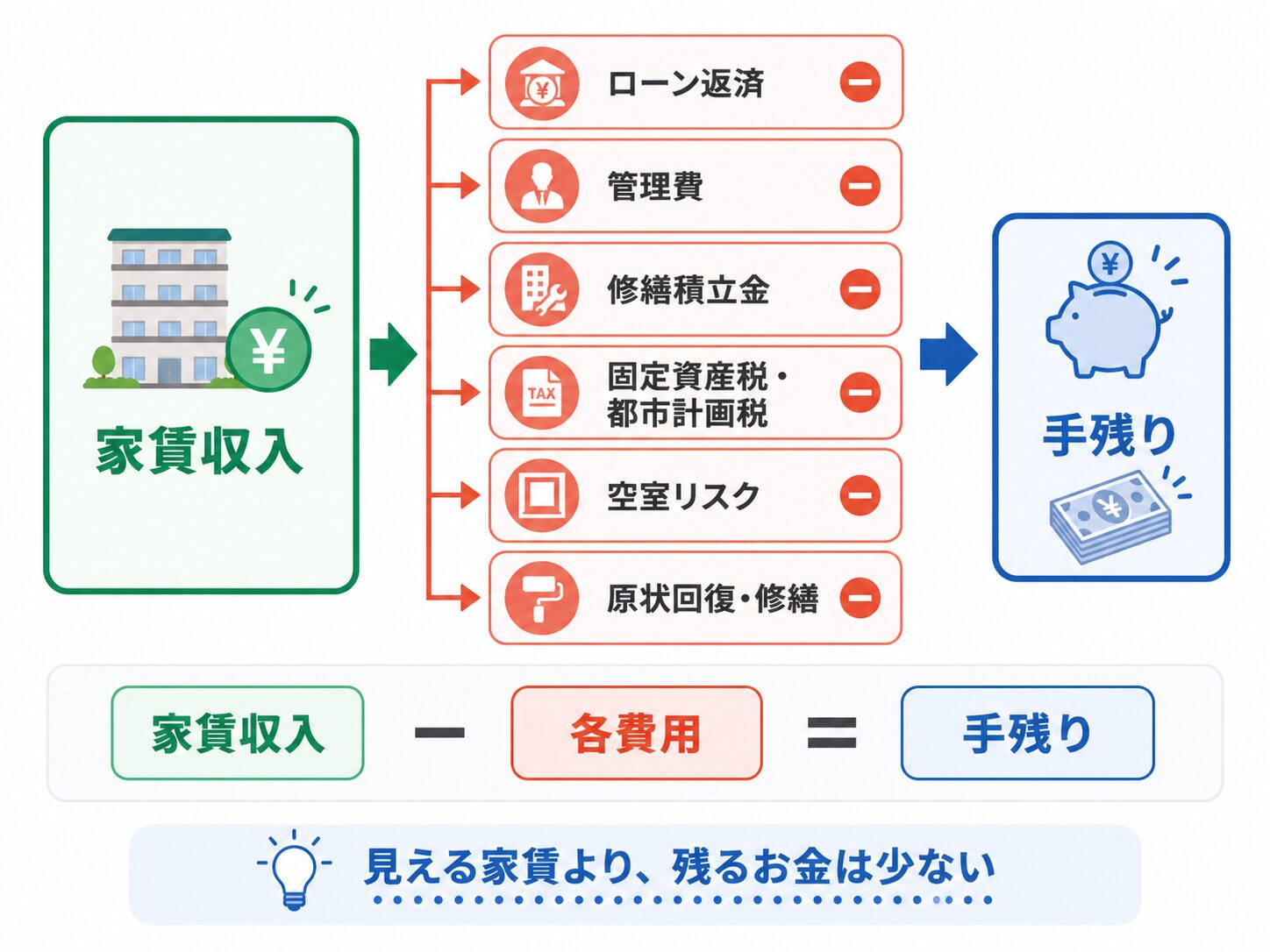

ワンルーム投資の損益は「家賃−ローン」だけではありません

営業資料では、家賃とローン返済の差だけを見ると簡単そうに見えます。

でも実際は、下の費用を引いてから判断します。

| 費用 | 何のため? | 注意点 |

|---|---|---|

| 管理費 | 建物管理にかかる費用 | 物件を持つ限り続きます |

| 修繕積立金 | 大規模修繕のための積立 | 築年数とともに上がることがあります |

| 固定資産税 | 不動産を持つことでかかる税金 | 毎年の支出です |

| 空室損 | 入居者がいない期間の家賃ゼロ | ローン返済は止まりません |

| 原状回復費 | 退去後の修繕・清掃 | 数年ごとに発生しやすいです |

| 売却費用 | 仲介手数料など | 出口で利益を削ります |

ここが落とし穴

「毎月1万円の手出しで将来の資産に」という説明は、空室・修繕・家賃下落・売却損まで入れると見え方が変わります。

え、そんなに引かれるの? そうなんです。

初心者がワンルーム投資を急ぐべきではない7つの理由

借金を使う

失敗してもローン返済は残ります。新NISAとはダメージの質が違います。

空室でも返済は続く

家賃ゼロの月でも、ローン・管理費・税金は止まりません。

売りたい時に売れない

不動産は流動性が低く、売却価格も読みにくいです。

節税が目的化しやすい

税金が少し戻っても、赤字や売却損が大きければ本末転倒です。

情報格差が大きい

業者は相場を知っています。初心者は営業資料だけでは不利です。

金利上昇に弱い

返済負担が増えると、わずかな黒字が赤字に変わることがあります。

出口戦略が難しい

買う時より、売る時の方が難しい。ここを見ないと危険です。

初心者あるある

「家賃収入=不労所得」と思いがちですが、実際はローン付きの事業です。

営業トークはこう読み替えてください

| よくある言葉 | そのまま信じると危険な点 | 冷静な読み替え |

|---|---|---|

| 年金代わりになります | 家賃がずっと同じとは限りません | 空室・修繕・家賃下落後も残るかを見る |

| 生命保険代わりです | 団信と投資収益は別問題です | 掛け捨て保険と総コストで比較する |

| 節税になります | 赤字を出して税金が減るだけの場合があります | 税金よりトータル損益を見る |

| 手出し月1万円です | 突発費用や空室を含んでいない可能性があります | 最悪ケースで月いくら出せるかを見る |

| 将来売れば大丈夫です | 売却価格は保証されません | ローン残債より高く売れるかを確認する |

| サブリースで安心です | 賃料見直しや契約条件があります | 契約書で賃料改定・解約条件を見る |

金融庁は、投資勧誘で「必ず儲かる」「元本保証」といった説明に注意を促しています。

不動産でも同じです。うますぎる話は、いったん止まって確認しましょう。

それでも不動産に興味がある人は、まず小さく試す

| 方法 | メリット | 注意点 | おすすめ度 |

|---|---|---|---|

| REIT投信 | 少額・分散・証券口座で買いやすい | 価格は下がる。分配金も変動 | 高 |

| J-REIT ETF | 市場で売買しやすい | タイミングで価格変動あり | 中〜高 |

| 不動産クラファン | 案件単位で学べる | 途中解約・事業者リスク | 研究枠 |

| 現物ワンルーム | ローンで大きく投資できる | 失敗時の負担が大きい | 慎重 |

まず見るべき数字

- 利回り

- 借入比率

- 手数料

- 途中解約の可否

- 運営会社の登録・許可

避けたい判断

- 広告の利回りだけで決める

- 1社の説明だけで契約する

- 「みんな始めている」で決める

- 新NISAと同じ感覚でローンを組む

30秒診断|今のあなたは不動産投資をしていい?

YESが少ない人は、現物不動産はまだ早いです

| チェック項目 | YES / NO | 見方 |

|---|---|---|

| 生活防衛資金が6か月以上ある | NOならまず現金です | |

| 新NISAを無理なく続けている | NOなら不動産より先に積立設計 | |

| 空室でも半年返済できる | NOならローン投資は危険 | |

| 表面利回りと実質利回りの違いが分かる | NOなら契約前に勉強が必要 | |

| 売却価格とローン残債を比較できる | NOなら出口戦略が弱いです | |

| 複数業者・中古相場を比較した | NOなら情報格差が大きいです |

診断結果

会社員の資産形成はこの順番が安全です

| 順番 | やること | 理由 |

|---|---|---|

| 1 | 生活防衛資金 | 投資より前に、失業・病気・急な出費への備え |

| 2 | 新NISAの積立 | 少額・分散・非課税で長期投資の土台 |

| 3 | iDeCo / 企業型DC | 老後資金と節税の制度活用 |

| 4 | 現金・債券・個人向け国債 | 値動きの大きい資産に偏らないため |

| 5 | REIT / 不動産クラファン | 不動産の値動きと収益構造を小さく学ぶ |

| 6 | 現物不動産 | 知識・資金・時間・比較力がある人だけ |

“新NISAの次”にいきなりワンルームを買う必要はありません。

まずは「REITで不動産を知る」→「小口商品を研究する」→「現物は最後」で十分です。

よくある質問

新NISAの次に不動産投資を始めるのはアリですか?

不動産クラウドファンディングは元本保証ですか?

金利が上がると不動産投資は必ずダメですか?

節税になるならワンルーム投資は得ですか?

初心者が不動産投資を学ぶなら何から?

まとめ|“簡単そう”と“初心者向き”は違います

CMや広告で見る不動産投資は、昔より身近に見えます。

しかし、現物不動産投資はローン・空室・修繕・売却まで含めた長期の事業です。

新NISAと同じ感覚で始めると、想定より重く感じる可能性があります。

- “簡単な不動産投資”には、REIT・クラファン・小口化商品・ワンルーム投資がある

- 初心者が最初に学ぶなら、現物よりREITの方が始めやすい

- ワンルーム投資は、借金を使うため失敗時のダメージが大きい

- 金利上昇は、ローンを使う不動産投資に直接効きやすい

- 「節税」「年金代わり」「生命保険代わり」は、数字で検証してから判断する

- 新NISAの次は、いきなりマンションではなく、まず家計・現金・分散投資を固める

更新情報 / 参照元

本記事は、不動産証券化協会・国土交通省・金融庁・日本銀行関連情報・不動産投資サービス公開情報を確認し、初心者向けに整理しています。

個別サービスや物件の購入を推奨するものではありません。