デュレーションとは?

債券投信が金利で動く理由

「債券は安全資産のはずなのに、なぜ債券投信は下がるの?」 「金利が上がると債券価格が下がるってどういうこと?」 新NISAで債券投信・バランスファンド・個人向け国債を検討し始めた人向けに、つまずきやすいポイントを整理します。

この記事から分かること

- デュレーションとは何かを中級者向けにやさしく理解できる

- 金利が上がると債券価格が下がる理由が分かる

- 債券投信・債券ETF・個人向け国債のリスクの違いが分かる

- 新NISAで債券投信を買う前に見るべき確認ポイントが分かる

- 読後に「買う・買わない」ではなく、自分に必要か判断できる

結論:デュレーションは「金利変化への揺れやすさ」を見る数字

まずは下の図で、デュレーションの全体像をつかみましょう。 ここで大切なのは、債券投信は「利回り」だけでなく、金利が動いたときの値動きの大きさも見る必要があるという点です。

この図を見たあとに押さえたいこと

債券投信を選ぶときは、「安全そう」という印象だけで判断しないことが大切です。 同じ債券投信でも、短期債中心か長期債中心か、為替ヘッジがあるかないかで、値動きの性格は変わります。

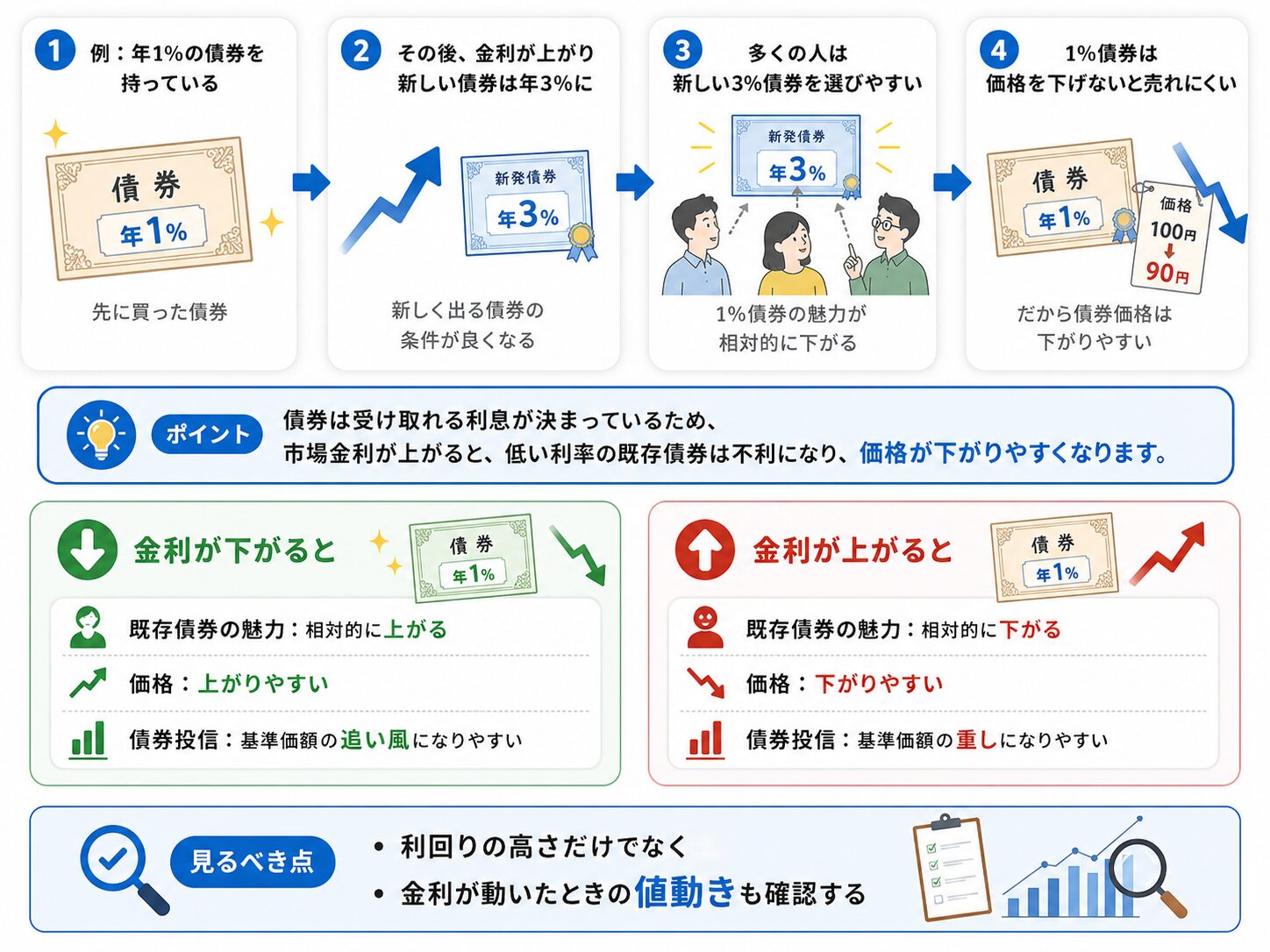

なぜ債券は「金利が上がると下がる」のか

ここは多くの人が最初につまずく部分です。 細かい理屈より先に、「新しく高い利回りの商品が出ると、古い低い利回りの商品の魅力が下がる」と考えると理解しやすくなります。

- 債券投信は、組み入れている債券の価格が下がると、基準価額にも下押し圧力がかかります。

- 反対に、金利が下がる局面では、既存債券の価格が上がりやすくなる場合があります。

- ただし、実際の値動きは金利だけでなく、為替・信用リスク・運用コストにも左右されます。

ここで混ざりやすい2つの考え方

個別の債券には「満期まで持つ」という考え方があります。 一方、債券投信は多くの場合、複数の債券を入れ替えながら運用するため、基準価額が日々変動する投資商品として見る必要があります。

ひと目で分かる:デュレーションの見方

デュレーションは、数式から入るよりも「短い・中くらい・長い」で感覚をつかむ方が理解しやすいです。 下の図では、年数ごとの値動きの大きさをざっくり整理しています。

- 図の計算は、理解のためのざっくりした目安です。

- 実際のファンドでは、為替・信用リスク・運用コスト・組入債券の入れ替えも基準価額に影響します。

- 購入前には、交付目論見書や月次レポートで平均デュレーションを確認しましょう。

中級者がやりがちな3つの誤解

「債券投信=元本割れしにくい」と思い込む

債券投信は分散投資しやすい一方、基準価額は日々動きます。 「債券」という名前だけで安全性を判断しないことが大切です。

利回りだけ見て買ってしまう

利回りが高く見えても、値動きが大きい商品や為替の影響を強く受ける商品もあります。 利回りとリスクはセットで見ましょう。

個人向け国債と債券投信を同じものだと思う

個人向け国債と債券投信は、値動きの仕組みも使い方も異なります。 元本重視なのか、資産配分の一部として使うのかを分けて考えましょう。

債券投信・債券ETF・個人向け国債の違い

ここでは、債券まわりの商品を「値動きがあるか」「どんな目的に向くか」で整理します。 迷ったときは、増やすための商品なのか、守るための置き場所なのかを先に分けると判断しやすくなります。

- 価格変動を受け入れて分散したいなら、債券投信や債券ETFが候補になります。

- 元本重視で預金以外の置き場所を探すなら、個人向け国債も比較対象になります。

- すぐ使う予定のお金は、値動きのある商品ではなく、預金など流動性の高い置き場所を優先しましょう。

新NISAで債券投信を見る前に確認する3項目

新NISAで債券投信を検討するときは、ランキングや利回りだけで選ぶと中身を見落としやすくなります。 まずは下の3点を確認して、自分が受け入れられる値動きかを見ていきましょう。

目論見書ではここを見る

- 投資対象:国内債券か、先進国債券か、新興国債券か

- 平均デュレーション:短期債中心か、長期債中心か

- 為替ヘッジ:あり・なしで値動きの性質が変わる

- 信用格付け:国債中心か、社債・ハイイールド債も含むか

- 信託報酬:債券ファンドではコスト差が無視しにくい

8段階で理解する【つまずき救済】

ここまでの内容を、自分に合った理解レベルで復習できます。

30秒版(超要点)

デュレーションは、債券投信が金利変化でどれくらい動きやすいかを見る目安です。 長いほど値動きは大きくなりやすく、金利上昇時には下落リスクも大きくなりやすいです。

はじめて版:古い条件の商品は人気が下がる

新しく高い利回りの債券が出ると、古い低い利回りの債券は相対的に選ばれにくくなります。 そのため、価格を下げないと買い手がつきにくくなります。

小学生でもわかる版:人気が下がると値段も下がりやすい

同じくらい安全なら、利息が高い方を選びたくなります。 だから、利息が低い古い債券は、値段を下げないと選ばれにくくなるのです。

中学生版:債券価格と利回りは逆に動きやすい

債券は、価格が下がるとこれから買う人にとっての利回りが上がります。 反対に、価格が上がると利回りは下がります。 この関係を押さえると、金利と債券価格の動きが理解しやすくなります。

高校生版:デュレーションは値動きの目安

たとえば平均デュレーションが5年なら、金利が1%動いたときに価格が約5%動くイメージで考えるとつかみやすいです。 ただし実際には、為替や信用リスクなども影響します。

大学生版:商品ごとに役割を分ける

債券投信は資産配分の一部として使いやすい一方、個人向け国債は元本重視の置き場所として検討されやすい商品です。 目的によって選び方は変わります。

社会人実務版:買う前の判断手順

使う時期を確認する

近いうちに使うお金なら、値動きのある債券投信は慎重に考えます。

平均デュレーションを見る

短期債中心か長期債中心かで、金利上昇時の下落しやすさが変わります。

為替とコストを見る

外国債券型では為替、債券ファンドではコスト差も無視しにくいです。

専門家版:デュレーションだけで判断しない

- デュレーションは重要ですが、万能な判断基準ではありません。

- 最終判断では、最終利回り、信用格付け、為替ヘッジ、コスト、運用方針もセットで確認してください。

あなたが取るべき行動シナリオ

これから債券投信を検討する人

まず確認

候補ファンドの月次レポートや目論見書で、平均デュレーション・為替ヘッジ・コストを見ます。

判断の軸

「値動きを抑えたいのか」「株式と違う動きを入れたいのか」を先に決めると迷いにくくなります。

すでに債券投信で含み損の人

まず分ける

下落理由が金利上昇なのか、為替なのか、信用不安なのかを切り分けます。

注意点

「債券なのに下がったから失敗」と決めつけず、保有目的と期間に合っているかを確認しましょう。

- 生活防衛資金は、価格変動のある債券投信ではなく、預金などで確保する。

- 新NISAで債券投信を持つなら、資産全体の中での役割を決めてから選ぶ。

- 平均デュレーションが長い商品は、金利上昇局面で大きく下がる可能性を理解してから買う。

よくある質問

Q. デュレーションは短い方が安全ですか?

金利変化に対する価格変動は、短い方が小さくなりやすいです。 ただし、短いほど必ず有利という意味ではありません。 利回り、運用目的、保有期間によって判断は変わります。

Q. 債券投信は新NISAで買うべきですか?

人によります。株式100%の値動きが不安な人には、債券を組み入れる意味があります。 一方、長期で資産を大きく増やしたい人は、債券比率を高くしすぎるとリターンが抑えられる可能性もあります。

Q. 個人向け国債と債券投信はどちらがいいですか?

元本重視なら個人向け国債が候補になりやすく、資産配分の一部として市場で値動きする債券を持ちたいなら債券投信が候補になります。 ただし、どちらが絶対に得とは言えず、使う時期とリスク許容度で変わります。

Q. 金利が上がっている時に債券投信は買わない方がいいですか?

一律には言えません。 金利上昇で一時的に価格が下がる可能性はありますが、その後の利回り水準が上がる面もあります。 短期売買ではなく、どの期間で持つのかを決めて判断する必要があります。

Q. 目論見書で一番先に見るべき場所は?

まずは投資対象、平均デュレーション、為替ヘッジの有無、信託報酬を確認しましょう。 特に外国債券型では、金利だけでなく為替が大きく影響するため、ヘッジあり・なしの違いは重要です。

まとめ:債券投信は「安全そう」ではなく「どれくらい揺れるか」で見る

- デュレーションは、金利変化に対する債券価格の揺れやすさを見る重要な目安です。

- 金利が上がると、既存債券の価格は下がりやすく、債券投信の基準価額も下がることがあります。

- 債券投信を選ぶ前に、平均デュレーション・為替ヘッジ・コスト・信用リスクを確認しましょう。

- 元本重視なら、債券投信だけでなく、個人向け国債や定期預金との比較も必要です。

参考にした公式情報・一次情報

- 金融庁:NISA特設ウェブサイト「資産形成の基本」

https://www.fsa.go.jp/policy/nisa2/invest/ - 財務省:個人向け国債

https://www.mof.go.jp/jgbs/individual/kojinmuke/ - 日本証券業協会:公社債店頭売買参考統計値関係

https://market.jsda.or.jp/shijyo/saiken/baibai/index.html - 投資信託協会:投資信託の基礎知識

https://www.toushin.or.jp/