ペアローンと収入合算、

結局どっちがいい?

「夫婦ならペアローンの方が得?」「収入合算なら借入額を増やせる?」「住宅ローン控除や団信はどうなる?」── 家を買う前に必ずつまずくポイントを、8段階でやさしく整理します。

この記事から分かること

- ペアローン・収入合算・連帯債務・連帯保証の違い

- 夫婦で住宅ローンを組むときの住宅ローン控除と団信の考え方

- 借入額を増やせるメリットの裏にあるリスク

- 離婚・死亡・産休育休・収入減で後悔しやすいポイント

- 読後に取るべき最初の1アクション

結論:共働きで控除と団信を分けたいならペアローン、シンプル重視なら収入合算

先に結論です。夫婦それぞれに安定収入があり、住宅ローン控除や団信をそれぞれ使いたいなら、ペアローンが候補になります。 一方で、契約を1本にして手続きや費用をシンプルにしたいなら、収入合算が候補です。 ただし、収入合算には連帯債務型と連帯保証型があり、住宅ローン控除・団信・所有権の扱いが変わることがあります。 つまり、「どっちが得か」より先に、夫婦で責任をどう分けるかを決めるのが重要です。

なぜ夫婦の住宅ローンは分かりにくいのか

夫婦で住宅ローンを組むときに迷いやすいのは、単に「誰が借りるか」だけで判断できないからです。 返済責任・住宅ローン控除・団信・家の持分が、それぞれ別々に関係してきます。

まずは、ペアローンと収入合算で「責任の持ち方」がどう違うのかを押さえておきましょう。

まず覚えるべき1行

ペアローンは「2人で別々に借りる」、収入合算は「1人の審査にもう1人の収入を足す」。 この違いを押さえるだけで、住宅ローン選びの迷いはかなり減ります。

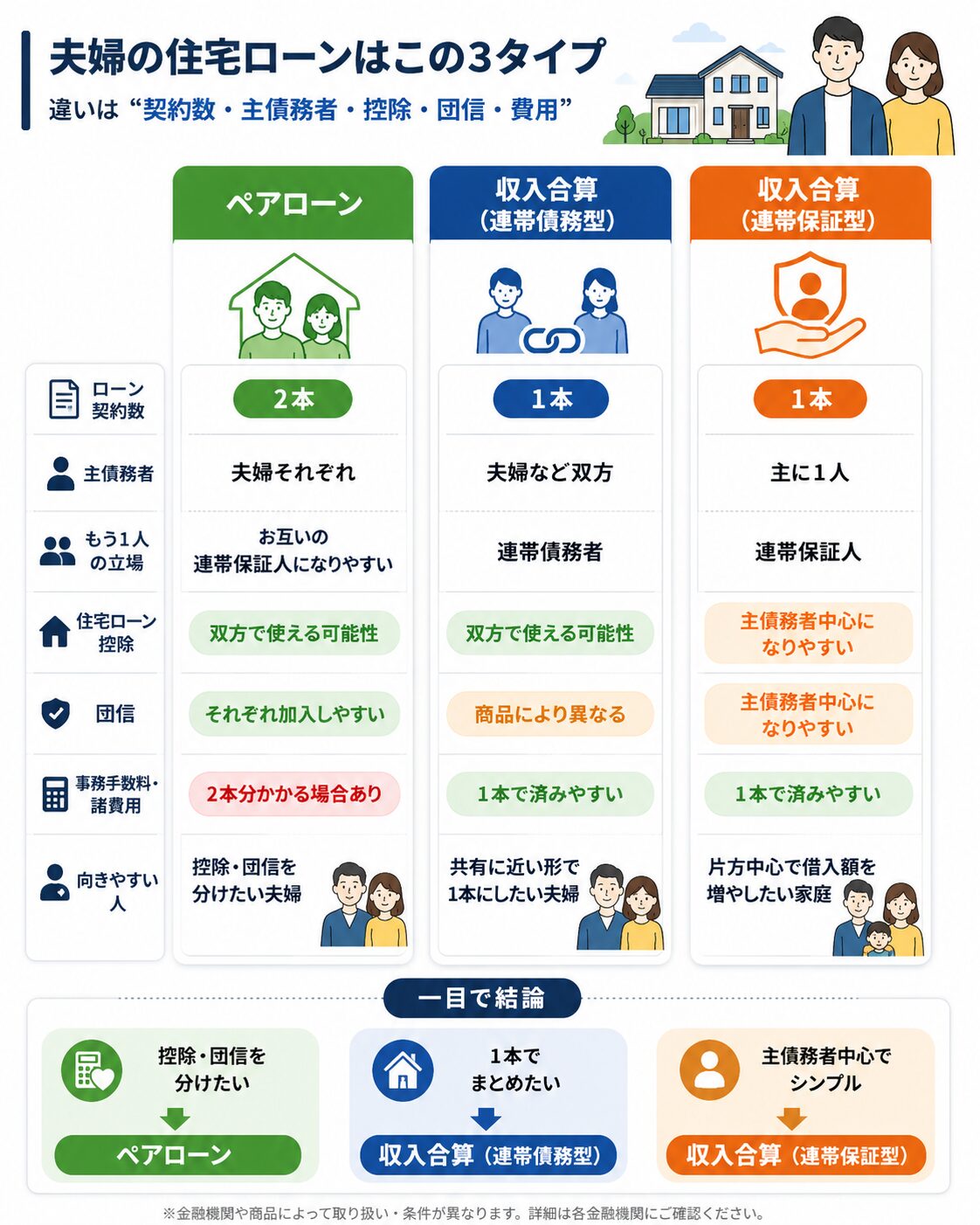

ひと目で分かる比較表

ペアローン・収入合算の違いは、文章で読むよりも一覧で見る方が理解しやすいです。 まずは下の図で全体像を確認してください。

- 上図は一般的な整理です。実際の取扱いは金融機関・商品・契約内容で異なります。

- 住宅ローン控除は、借入形態だけでなく、居住要件・返済期間・床面積・所得要件・住宅性能などの確認も必要です。

初心者がつまずきやすい5つのポイント

「借入額が増える=得」と思ってしまう

ペアローンや収入合算を使うと借入可能額が増えることがあります。 しかし、借りられる額と返せる額は別です。特に産休・育休・転職・介護・病気などで収入が下がると、一気に家計が苦しくなります。

連帯債務と連帯保証を同じだと思ってしまう

連帯債務者は、最初から一緒に借金を負う立場です。 連帯保証人は、主債務者が返済できないときに支払いを求められる立場です。 どちらも責任は重いですが、住宅ローン控除や団信の扱いが同じとは限りません。

団信で全部守られると思ってしまう

ペアローンでは、亡くなった人のローン残高は団信で完済されても、もう一方のローンは残るのが基本です。 収入合算でも、誰が団信の対象になるかは商品によって違います。

持分割合と返済割合をズラしてしまう

家の持分と実際の返済負担が大きくズレると、贈与税などの問題が生じる可能性があります。 夫婦だから大丈夫と決めつけず、契約前に専門家へ確認しておくのが安全です。

離婚・別居時の出口を考えていない

家を売る、片方が住み続ける、ローンを借り換える、名義を変える。 どれも簡単ではありません。住宅購入時こそ、最悪のケースも先に考えておく必要があります。

迷ったら、まず確認すべき3つ

ペアローンか収入合算かで迷ったら、細かい制度比較に入る前に、 家計が無理なく続くかを先に確認しましょう。

- 借入可能額ではなく、返済可能額を基準に考えることが大切です。

- 住宅ローン控除や団信のメリットだけでなく、収入減やライフイベントも含めて判断しましょう。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版(超要点)

ペアローンは夫婦それぞれがローンを組む方法です。 住宅ローン控除や団信を2人で使いやすい一方、契約が2本になるため諸費用や手続きが増えます。 収入合算は主債務者の収入にもう1人の収入を足して審査する方法です。 手続きはシンプルになりやすいですが、連帯債務型か連帯保証型かで控除・団信・責任が変わります。 迷ったら「借入額」ではなく「片方の収入でも返せるか」で判断してください。

はじめて版:車を2台で引くか、1台を後ろから支えるか

住宅ローンを重い荷物だと考えてください。 ペアローンは、夫婦それぞれが別々の車で荷物を引くイメージです。 どちらも運転手なので、責任もあります。

収入合算は、メインの運転手が1人いて、もう1人が後ろから支えるイメージです。 ただし、支えるだけに見えても、契約上の責任は軽くありません。

- 「名前を貸すだけ」「収入を足すだけ」と考えるのは危険です。

- 夫婦で組む住宅ローンは、家計と人生設計をセットで考える必要があります。

小学生でもわかる版:どっちが安全?

安全かどうかは、名前では決まりません。 大事なのは、毎月ちゃんと返せる金額かです。

-

片方の収入でも返せる

どちらかの収入が下がっても家計が壊れにくいです。

-

団信と保険を確認済み

もしものときに、どのローンが残るか分かっています。

-

借りられるだけ借りる

審査に通る金額と、無理なく返せる金額は違います。

-

制度を理解せず契約

後から名義変更や借り換えで困ることがあります。

中学生版:ペアローン・連帯債務・連帯保証の違い

ここで多くの人が止まります。名前は似ていますが、仕組みは違います。

| 種類 | イメージ | つまずきポイント |

|---|---|---|

| ペアローン | 夫婦それぞれが別々に借りる | 費用・手続きが2本分になりやすい |

| 連帯債務型 | 1本のローンを2人で借りる | 取扱金融機関や団信の条件を要確認 |

| 連帯保証型 | 主債務者をもう1人が保証する | 保証人側は控除や団信の対象外になりやすい |

- 金融機関によって、取扱いできる形が違います。

- 同じ「収入合算」でも、連帯債務型と連帯保証型を必ず分けて確認しましょう。

高校生版:住宅ローン控除で本当に得する?

ペアローンのメリットとしてよく出てくるのが、夫婦それぞれで住宅ローン控除を受けられる可能性があることです。 ただし、控除は「借入額が大きいほど必ず得」ではありません。

住宅ローン控除は、年末のローン残高などをもとに計算しますが、実際に戻る金額は所得税や住民税の範囲に左右されます。 つまり、片方の所得税・住民税が少ない場合、控除を使い切れない可能性があります。

得になりやすいケース

夫婦ともに安定収入があり、それぞれが控除を使えるだけの税負担をしているケースです。

注意が必要なケース

片方の収入が少ない、産休・育休予定がある、将来退職予定があるケースでは、控除を使い切れない可能性があります。

大学生版:どんな夫婦がどちらを選びやすい?

ペアローンが向きやすい夫婦

夫婦ともに安定収入がある

それぞれが返済を担える前提があると検討しやすいです。

控除を2人で使いたい

双方が要件を満たせば、借入残高に応じた控除を受けられる可能性があります。

団信を分けたい

それぞれのローンに団信を付ける設計にしやすいです。

収入合算が向きやすい夫婦

片方中心で借りたい

主債務者を明確にして、もう1人の収入を補助的に使う考え方です。

契約を1本にしたい

ペアローンより手続きや費用を抑えやすい場合があります。

ただし要注意

連帯債務型か連帯保証型かで、控除や団信の扱いが変わります。

社会人実務版:契約前の判断手順

実務では、この順番で考えると迷いが減ります。

単独ローンで無理なく買えるかを先に見る

最初から夫婦合算ありきにせず、家計の安全ラインを確認します。

借入可能額ではなく返済可能額を決める

月々返済、固定資産税、修繕費、火災保険、教育費まで含めて見ます。

団信で消えるローンと残るローンを確認する

ペアローンでは片方のローンだけ消え、もう片方のローンは残るのが基本です。

住宅ローン控除を夫婦で使い切れるか試算する

年収・所得税・住民税・借入残高を見て、実際の効果を確認します。

持分割合と返済割合をそろえる

贈与税リスクを避けるため、司法書士・税理士・金融機関に確認しましょう。

- ペアローンを選ぶなら、2本分の契約・費用・団信・将来の収入変化まで確認しましょう。

- 収入合算を選ぶなら、連帯債務型か連帯保証型かを必ず確認しましょう。

専門家版:本当に怖いのは“出口”です

離婚・別居時の名義整理

ペアローンや共有名義では、家を売る・片方が住み続ける・ローンを一本化するなどの整理が必要になります。 ただし、借り換えには審査があり、必ず希望通りにできるとは限りません。

団信と生命保険のズレ

団信で消えるのは、原則として対象者のローン部分です。 残された家族の生活費、教育費、残るローンまで考えると、生命保険の見直しが必要になる場合があります。

- 住宅ローン契約は、税金・保険・相続・離婚・家計管理が絡むため、契約前の確認が重要です。

- 最終判断では、金融機関、税理士、司法書士、保険担当者など複数の専門家に確認してください。

あなたが取るべき行動シナリオ

共働きで、今後も働き続ける予定なら

基本方針

ペアローンまたは連帯債務型を候補にして、控除・団信・持分をセットで比較する。

確認ポイント

2人とも控除を使い切れるか、2人とも団信に入れるか、返済割合と持分が合っているかを確認します。

片方が育休・退職・転職予定なら

基本方針

借入額を増やすより、単独返済でも耐えられる予算に寄せる。

注意点

今の世帯年収だけで組むと、数年後に家計が苦しくなる可能性があります。

よくある質問

Q. ペアローンはやめた方がいいですか?

一律にやめた方がいいとは言えません。 夫婦ともに安定収入があり、住宅ローン控除や団信をそれぞれ活用したいなら有力な選択肢です。 ただし、契約が2本になるため、諸費用・手続き・将来の名義整理まで考える必要があります。

Q. 収入合算なら安全ですか?

安全とは限りません。 収入合算でも、連帯債務者や連帯保証人には重い返済責任があります。 特に連帯保証型は「主債務者ではないから関係ない」と誤解しやすいため注意が必要です。

Q. 住宅ローン控除は夫婦2人で使えますか?

ペアローンや連帯債務型では、要件を満たせば双方が控除を使える可能性があります。 ただし、連帯保証型では主債務者中心になりやすく、金融機関や契約内容によって扱いが変わります。 必ず事前に金融機関と税務上の確認をしてください。

Q. ペアローンで夫が亡くなったら妻のローンも消えますか?

一般的には、夫の団信対象になっている夫側のローンは完済されても、妻側のローンは残ります。 ただし、連生団信など特殊な商品もあるため、団信の保障内容を必ず確認してください。

Q. 初心者が最初にやるべきことは?

まず、単独ローン・ペアローン・収入合算の3パターンで月々返済額を比較してください。 そのうえで、団信・住宅ローン控除・諸費用・将来の収入減まで含めて判断するのが安全です。

まとめ:夫婦の住宅ローンは「借りられる額」より「壊れない家計」で選ぶ

- ペアローンは、夫婦それぞれが別々に借りる住宅ローン。控除や団信を分けやすい一方、契約・費用・将来の整理が重くなります。

- 収入合算は、主債務者の収入にもう1人の収入を足して審査する方法。連帯債務型と連帯保証型の違いを必ず確認しましょう。

- 結論として、共働きで責任も控除も分けたいならペアローン、シンプル重視なら収入合算。ただし最優先は、片方の収入が下がっても家計が壊れない返済額です。