イールドカーブとは?

長期金利・住宅ローン・新NISAへの影響を解説

「長期金利が上がった」「イールドカーブがフラット化した」と聞いても、生活にどう関係するのか分かりにくいですよね。 この記事では、金利の線を読むだけで、住宅ローン・債券・銀行株・グロース株・新NISAへの影響を整理できるように解説します。

最終更新日:2026年7月時点の公的情報をもとに作成

この記事から分かること

- イールドカーブを一言で説明できる

- 長期金利・短期金利・長短金利差の違いが分かる

- フラット化・スティープ化・逆イールドの意味が分かる

- 金利上昇が住宅ローン・債券価格・株価に与える影響が分かる

- 新NISAで「株式100%のままでよいか」を考える視点が分かる

- 金利ニュースを見たあとに取るべき最初の1アクションが分かる

結論:イールドカーブは「金利の地図」

イールドカーブは、期間ごとに違う金利を1本の線でまとめたものです。 たとえば「短期は低いのか」「長期は高いのか」「線の形が急なのか」を見ると、金利ニュースの意味を生活に結びつけやすくなります。

- 最初は細かい数値より、線の形を見るだけで十分です。

- 住宅ローン・債券・株式・新NISAへの影響は、このあと順番に確認します。

イールドカーブとは?日本銀行の説明をやさしく言い換える

日本銀行の説明を日常の言葉に直すと、イールドカーブは「返ってくるまでの期間が違うお金の金利を、横に並べて線でつないだもの」です。 1年・10年・30年のように期間を分けて見ると、金利の全体像がつかみやすくなります。

ここで大切なのは、金利を「1つの数字」として見ないことです。 短期金利は日銀の政策に近く、長期金利は将来の物価・景気・国債需給なども反映しやすいため、同じ金利でも意味が少し違います。

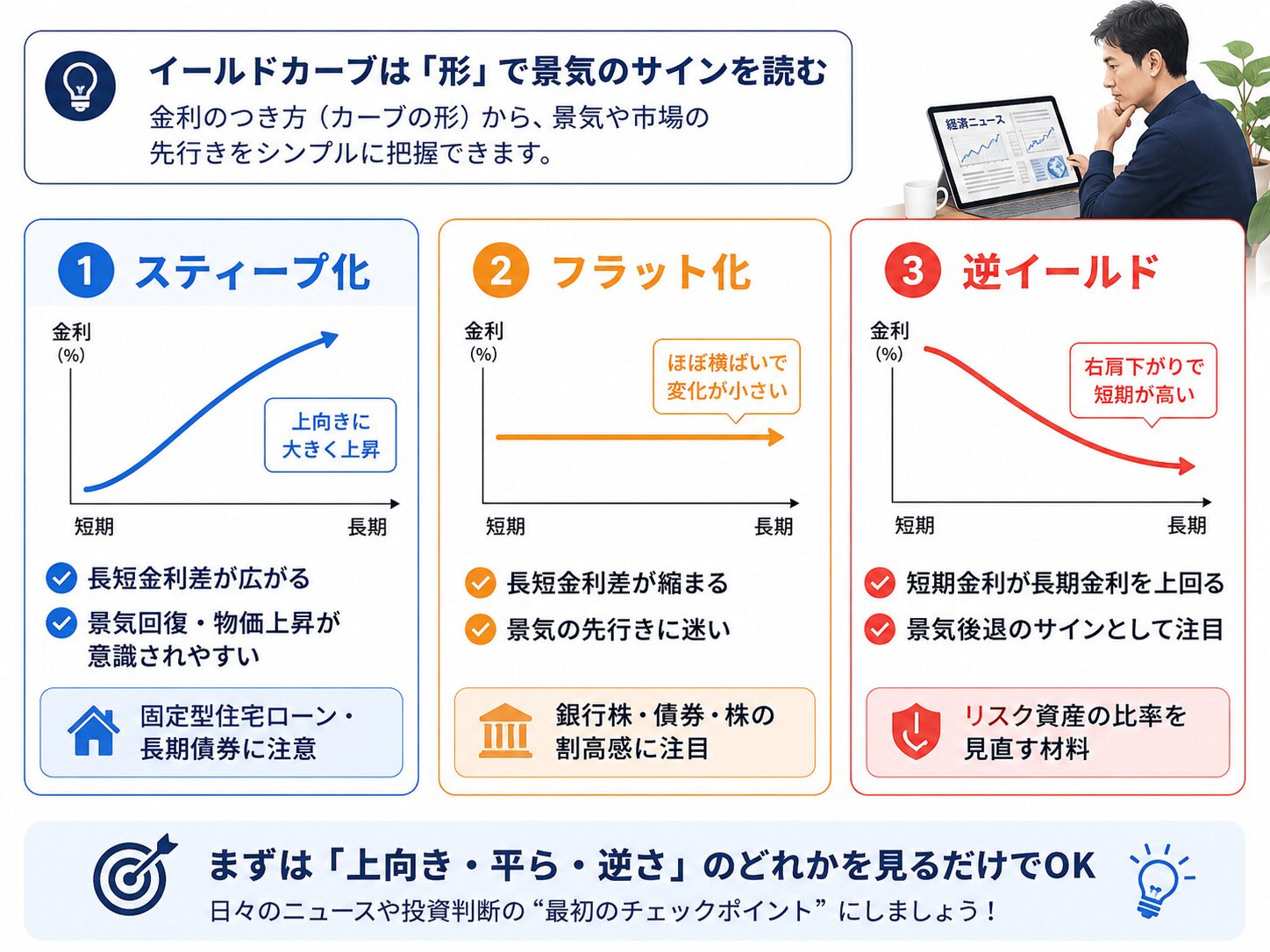

3つの形だけ覚えればニュースが読める

イールドカーブのニュースでは、まず「上向き・平ら・逆向き」のどれに近いかを見ます。 専門的な数値を細かく追う前に、形の変化だけ押さえると読みやすくなります。

- 形だけで景気や株価を断定するのは避けましょう。

- 日本と米国では、金利水準・金融政策・市場構造が違います。

住宅ローンへの影響:固定金利と変動金利で見る場所が違う

住宅ローンでは、同じ「金利上昇」でも固定型と変動型で確認する場所が変わります。 まずは自分がどちらのタイプなのか、またはこれからどちらを選ぶのかを分けて考えましょう。

借入前の人は、毎月返済額だけでなく、金利が上がった場合の家計余力も確認しておくと安心です。 すでに借りている人は、契約書や金融機関の案内で、金利見直しの条件を確認しておきましょう。

債券価格への影響:金利が上がると債券価格は下がりやすい

債券でつまずきやすいのは、「金利が上がること」と「債券価格が下がること」が逆向きに見える点です。 これは、昔の低い利回りの債券と、新しく出る高い利回りの債券を比べると理解しやすくなります。

- 債券投信は元本保証ではありません。

- 個人向け国債と債券投信は、値動きや途中換金の仕組みが異なります。

- 満期・為替・信用リスクもあわせて確認しましょう。

株価への影響:銀行株とグロース株で反応が違う

金利が動くと株式市場にも影響しますが、すべての株が同じ方向に動くわけではありません。 まずは、銀行株とグロース株で見方が分かれやすいことを押さえておきましょう。

ただし、金利だけで株価が決まるわけではありません。 銀行株なら景気や貸倒れリスク、グロース株なら売上成長や利益見通しも合わせて確認する必要があります。

新NISAへの影響:積立を止める話ではなく、配分を点検する話

イールドカーブを見たからといって、新NISAの積立をすぐ止める必要はありません。 焦って売買するより、自分の資産配分がリスク許容度に合っているかを確認することが大切です。

株式中心でも長期で続けられるなら選択肢になります。 一方で、下落時に不安で売ってしまいそうなら、生活防衛資金や安全資産の比率を見直す余地があります。

あなたは何を確認すべき?3ステップ判定

ここでは、質問に答えるだけで「いま自分が確認すべきポイント」の目安を表示します。 投資判断を決めるものではなく、情報整理用として使ってください。

STEP1:住宅ローンはありますか?

STEP2:新NISA・投資信託の中心は?

STEP3:株価が20%下がったらどう感じますか?

判定結果

- この判定は、投資助言や住宅ローンの借り換え判断ではありません。

- 実際の判断は、家計、年齢、収入、借入額、投資期間、リスク許容度によって変わります。

- 迷う場合は、金融機関・FP・公的情報を確認しながら比較しましょう。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版:まず結論だけ

イールドカーブは、期間ごとの金利を並べた「金利の地図」です。 右上がりなら長期金利が高い状態、平らなら長短金利差が小さい状態、逆向きなら短期金利が長期金利を上回る状態です。 住宅ローン、債券価格、銀行株、グロース株、新NISAの資産配分を見るときのヒントになります。

はじめて版:金利は1つではない

ニュースで「金利が上がった」と聞くと、1つの金利だけを想像しがちです。 しかし実際には、1日だけ借りる金利、1年で返す金利、10年で返す金利、30年で返す金利など、期間ごとに金利があります。

イールドカーブは、その期間ごとの金利を線でつないだものです。 つまり、金利の数字をバラバラに見るのではなく、短期から長期までの全体像を見る道具です。

- 金利は「1つ」ではなく、期間ごとに違います。

- 短期金利は日銀の政策に影響されやすいです。

- 長期金利は、将来の物価や景気、国債の需給も反映しやすいです。

小学生でもわかる版:すぐ返すお金と長く借りるお金

友だちに「明日返すから100円貸して」と言われるのと、「10年後に返すから100円貸して」と言われるのでは、感じ方が違いますよね。 長く貸すほど、その間に物価が上がったり、相手の状況が変わったりするかもしれません。

だから普通は、長い期間お金を貸すほど、少し高い金利を求めたくなります。 これが右上がりのイールドカーブを理解する最初のイメージです。

- 短く貸すなら不安は小さめ。

- 長く貸すなら不安や物価上昇の分も考えたい。

- だから長期金利は短期金利より高くなりやすいです。

中学生版:スティープ化・フラット化・逆イールド

イールドカーブは、形の変化を見ると分かりやすくなります。 坂道が急になることをスティープ化、平らに近づくことをフラット化、短期金利が長期金利より高くなることを逆イールドと呼びます。

スティープ化は、長期金利が大きく上がるときに起きやすく、固定型住宅ローンや長期債券に影響しやすいです。 フラット化や逆イールドは、短期金利の上昇や景気の先行き不安とセットで語られることがあります。

- 形だけで景気を断定しない。

- 日本と米国の違いを混同しない。

- 金利・為替・株価・物価をセットで見る。

高校生版:金利と債券価格は反対に動きやすい

金利が上がると、すでに発行されている債券の価格は下がりやすくなります。 なぜなら、新しく発行される債券のほうが高い利回りになれば、古い低利回りの債券は値下げしないと買われにくくなるからです。

そのため、長期金利が急に上がる局面では、債券投信の基準価額が下がることがあります。 一方で、これから債券を買う人にとっては、利回りが上がるというメリットもあります。

- 金利上昇は、既存債券には価格下落要因。

- 新規購入者には、利回り上昇のメリットもあります。

- 債券投信と個人向け国債は同じではありません。

大学生版:株価は「将来利益の現在価値」で見る

株価は、企業が将来稼ぐ利益への期待で決まる面があります。 金利が上がると、将来の利益を今の価値に割り引いたときの評価が下がりやすくなります。

特に、利益がかなり先に出ると期待されているグロース株は、金利上昇の影響を受けやすいことがあります。 一方、銀行株は金利上昇で利ざや改善が期待される場面もあります。 ただし、景気悪化や貸倒れリスクがあるため、単純に判断しないことが重要です。

- 金利上昇はグロース株に逆風となる場合があります。

- 銀行株には追い風となる場合があります。

- ただし、業績・景気・為替・需給も同時に見ましょう。

社会人実務版:住宅ローンと新NISAで見るべき順番

実務では、まず自分の生活に直結する順番で確認します。 住宅ローンがある人は返済額への影響、投資をしている人は資産配分、これから投資する人はリスク許容度を見ます。

新NISAで全世界株や米国株に積み立てている人は、金利ニュースだけで積立を止めるより、生活防衛資金と投資期間を確認することが大切です。 値下がり時にも積立を続けられる設計でなければ、長期投資のメリットを活かしにくくなります。

- 住宅ローンの金利タイプと残高を確認する。

- 生活防衛資金が何か月分あるか確認する。

- 新NISAの株式比率が高すぎないか確認する。

- 債券投信・個人向け国債・定期預金の違いを整理する。

専門家版:期待インフレ・タームプレミアム・国債需給まで読む

イールドカーブを深く読む場合、短期金利は金融政策、長期金利は将来の短期金利予想、期待インフレ、タームプレミアム、国債需給などに分解して考えます。 長期金利が上がったとしても、それが景気回復期待なのか、インフレ警戒なのか、国債需給への不安なのかで意味は変わります。

日本では、過去にイールドカーブ・コントロールが導入され、長期金利にも政策の影響が強く出る局面がありました。 そのため、現在の金利を見るときも、日銀の金融市場調節方針、国債買入れ、財務省の国債金利情報をセットで確認するのが安全です。

- 長期金利上昇の理由を1つに決めつけない。

- 短期金利・長期金利・期待インフレ・国債需給を分けて見る。

- 日本銀行と財務省の一次情報を確認する。

- 投資判断では、自分の期間・目的・リスク許容度を優先する。

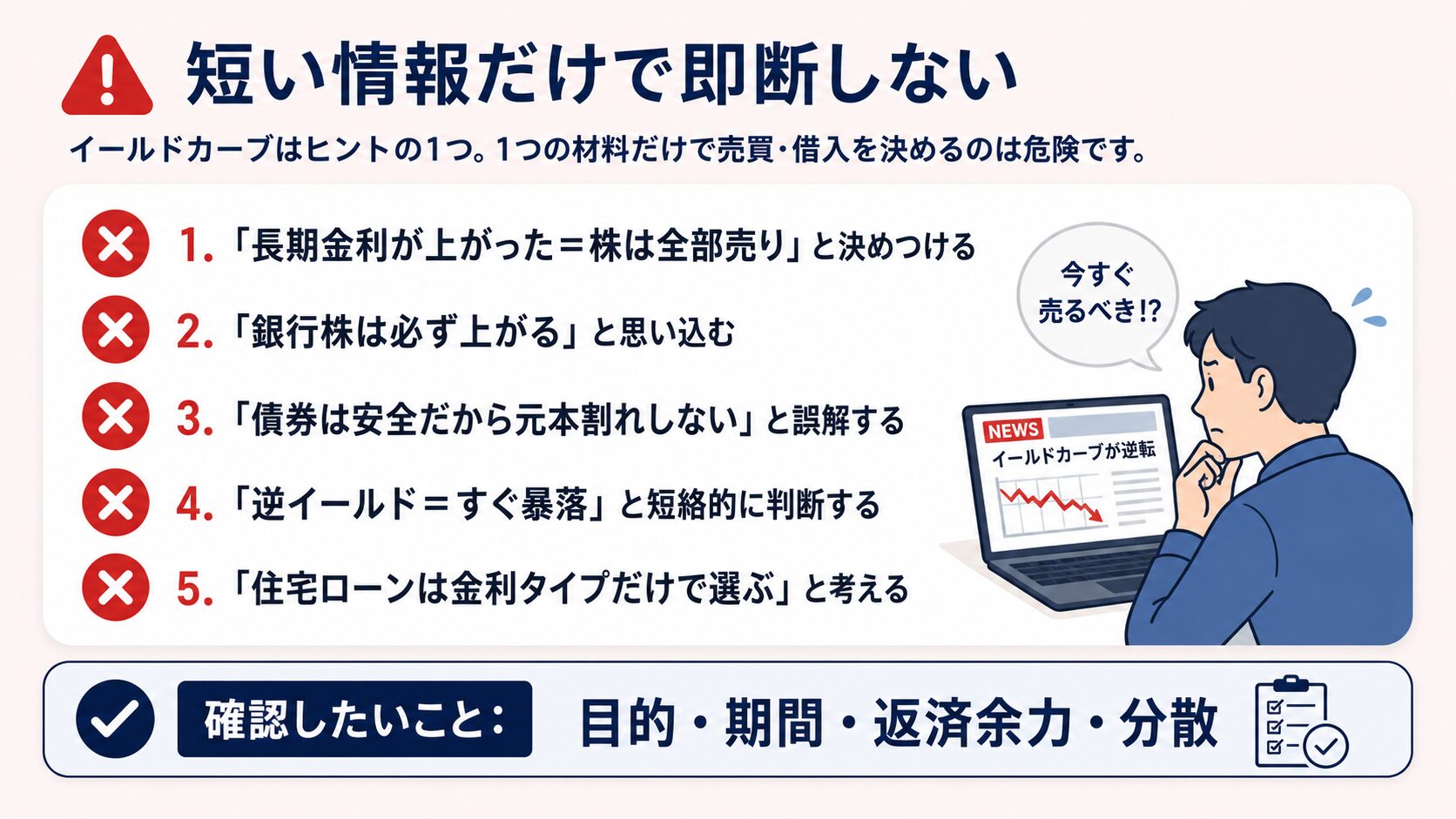

やってはいけないNG判断

イールドカーブは便利な道具ですが、万能の予言ではありません。 短いニュースやSNSの断定だけで、売買・借り換え・積立停止を決めないことが大切です。

迷ったときは、「なぜ保有しているのか」「何年使わないお金なのか」「返済や生活費に無理がないか」を先に確認しましょう。 金利ニュースは判断材料の一つであり、最終判断そのものではありません。

金利ニュースを見たら取るべき行動シナリオ

- まず、上がったのが短期金利なのか長期金利なのかを分ける。

- 住宅ローンがある人は、金利タイプ・残高・返済額・借り換え条件を確認する。

- 債券投信を持っている人は、基準価額の下落理由とデュレーションを確認する。

- 新NISAで株式中心の人は、生活防衛資金と暴落時の積立継続方針を確認する。

- 個人向け国債や定期預金に興味がある人は、利率・途中換金・税金・手数料を比較する。

まずは公的情報で金利と制度を確認

金利ニュースは、見出しだけで判断すると誤解しやすい分野です。 日本銀行・財務省・金融庁の一次情報を見ながら、自分の住宅ローンや投資方針に関係する部分だけ確認しましょう。

財務省の国債金利情報を見るよくある質問

Q. イールドカーブは初心者にも必要ですか?

毎日見る必要はありません。ただし、住宅ローン、新NISA、債券投信、銀行株に関心がある人は、長期金利と短期金利の違いだけでも知っておくとニュースが理解しやすくなります。

Q. 長期金利が上がると、住宅ローンは必ず上がりますか?

必ず同時に上がるとは限りません。ただし、固定型住宅ローンは長期金利の影響を受けやすい傾向があります。実際の金利は金融機関ごとの判断や商品設計によって変わります。

Q. 変動金利の住宅ローンなら、長期金利は関係ありませんか?

直接的には短期金利や銀行の基準金利が重要です。ただし、長期金利の上昇は将来の金融政策や市場の見方を反映することがあるため、完全に無関係とは言い切れません。

Q. 金利が上がると債券投信は危険ですか?

金利上昇時には、債券投信の基準価額が下がることがあります。ただし、保有する債券の期間、通貨、信用リスク、分配方針によって影響は変わります。個人向け国債とは仕組みが違う点にも注意が必要です。

Q. 逆イールドになると株価は必ず下がりますか?

必ずすぐに下がるとは言えません。逆イールドは景気後退への警戒材料として注目されることがありますが、株価は企業業績、金融政策、為替、需給、投資家心理など多くの要因で動きます。

Q. 新NISAでは債券も買ったほうがいいですか?

その人の年齢、投資期間、収入、生活防衛資金、値下がりへの耐性によって変わります。長期で株式中心にする考え方もありますが、不安で売ってしまうなら、預金や個人向け国債も含めた安全資産の比率を考える価値があります。

Q. イールドカーブを見るなら、どの情報を確認すればよいですか?

日本の場合は、財務省の国債金利情報、日本銀行の金融政策関連資料、金融庁のNISA情報などを確認すると、制度や市場の基本を押さえやすくなります。

まとめ:イールドカーブは「金利ニュースを生活に翻訳する道具」

- イールドカーブは、短期から長期までの金利をつないだ「金利の地図」です。

- 右上がり、フラット化、逆イールドの3つを覚えるとニュースが読みやすくなります。

- 長期金利は、固定型住宅ローン・債券価格・株価評価に影響しやすいです。

- 短期金利は、日銀の政策金利や変動型ローンの見方で重要です。

- 新NISAでは、積立を止めるより、生活防衛資金と資産配分を点検することが大切です。

参考にした公的情報

- 日本銀行:イールドカーブ

https://www.boj.or.jp/about/education/oshiete/glossary/market/m12.htm - 日本銀行:金融市場調節方針の変遷を教えてください

https://www.boj.or.jp/about/education/oshiete/seisaku/b42.htm - 日本銀行:金融市場調節方針に関する公表文 2026年

https://www.boj.or.jp/mopo/mpmdeci/state_2026/index.htm - 財務省:国債金利情報

https://www.mof.go.jp/jgbs/reference/interest_rate/index.htm - 財務省:個人向け国債

https://www.mof.go.jp/jgbs/individual/kojinmuke/ - 金融庁:NISA特設ウェブサイト

https://www.fsa.go.jp/policy/nisa2/