運用報告書はどこを見る?

新NISA初心者の確認ポイント

「投資信託を買った後、何を見ればいいの?」「運用報告書が届いたけど難しすぎる」 そんな人向けに、買った後の確認ポイントをやさしく整理します。

最終更新日:2026年7月時点の公表情報をもとに作成

この記事から分かること

- 運用報告書と目論見書の違い

- 初心者が最初に見るべきポイント

- 基準価額・純資産総額・費用の見方

- 組入資産やベンチマークを見る意味

- 危険サインを見つけたときの考え方

- 読んだあとに取るべき最初の行動

結論:初心者は5つの視点に絞って見る

運用報告書は情報量が多いので、最初から完璧に読もうとしなくて大丈夫です。 まずは「この投資信託をこのまま持ち続けてよいか」を判断する材料として見ていきましょう。

特に新NISAでは、短期売買よりも長期保有を前提に考える人が多いはずです。 そのため、運用報告書では「一時的に下がったか」よりも、 長く持つ前提が崩れていないかを確認することが大切です。

そもそも運用報告書とは?

運用報告書は、投資信託を買ったあとに確認する資料です。 買う前に見る資料と、買った後に見る資料を分けて考えると分かりやすくなります。

難しく考える必要はありません。 ざっくり言えば、運用報告書は「買った投資信託が、その後どうなったかを見る資料」です。 成績だけでなく、費用や投資先、今後の方針も確認できます。

- 運用報告書は、毎日見るものではなく、定期点検に使う資料です。

- 新NISAで長期保有する人ほど、年1回程度の確認習慣が役立ちます。

- 最初は細かい項目よりも「買った理由とズレていないか」を意識しましょう。

まず見る場所1:基準価額と騰落率

基準価額や騰落率を見るときに大切なのは、数字だけを見て焦らないことです。 投資信託は市場全体の影響を受けるため、短期間で下がることもあります。

そのため、見る順番を決めておくと判断しやすくなります。 短期・長期・比較対象をセットで見ると、「一時的な下落」なのか「本当に弱い運用」なのかを分けやすくなります。

- 下がっている理由が市場全体の影響なら、すぐに売る理由にはなりにくいです。

- 同じタイプのファンドより大きく劣っている場合は、理由を確認しましょう。

- 長期投資では、短期のブレよりも数年単位の流れを見ることが大切です。

まず見る場所2:純資産総額

純資産総額は、その投資信託にどれくらいお金が集まっているかを見る数字です。 ただし、単純に「大きければ良い」「小さければ悪い」と決めつけるのは早いです。

見るべきなのは、現在の金額だけではなく増えているのか、減っているのかという流れです。 長く減り続けている場合は、資金流出や運用不振、繰上償還リスクにつながることがあります。

- 増加傾向なら、資金流入や運用益で規模が拡大している可能性があります。

- 横ばいなら、他の項目と合わせて落ち着いて確認しましょう。

- 減少傾向や極端に小さい場合は、目論見書やお知らせ欄も確認しましょう。

まず見る場所3:費用明細と総経費率

投資信託の費用は、長期になるほど運用成績に影響しやすくなります。 特に新NISAで長く保有する予定なら、費用の確認は避けて通れません。

ここで大切なのは、単に「費用があるか」ではなく、 同じような投資対象のファンドと比べて高すぎないかです。 似た内容なのに費用が大きく違う場合は、見直し候補になります。

- インデックスファンドでは、費用差が長期リターンに影響しやすいです。

- アクティブファンドでは、費用に見合う成果が出ているかも確認しましょう。

- 費用が高いから即ダメではなく、投資対象や運用方針とセットで判断します。

まず見る場所4:組入資産・組入銘柄

組入資産や組入銘柄を見ると、その投資信託が実際に何へ投資しているかが分かります。 名前だけでは分散されているように見えても、中身を見ると特定の国や銘柄に偏っていることがあります。

確認したいのは、自分が買った理由と中身が合っているかです。 「分散したい」「米国株に投資したい」「高配当を狙いたい」など、買った目的と中身がズレていないかを見ましょう。

- 全世界株式でも、米国比率が高い場合があります。

- S&P500型では、大型テック株の影響を受けやすい場合があります。

- 債券型では、金利・為替・格付けの影響も確認したいポイントです。

まず見る場所5:ベンチマークとの差

ベンチマークとの差を見ると、その投資信託が比較対象に対してどれくらいうまく運用できているかを確認できます。 ここは、インデックスファンドとアクティブファンドで見方が変わります。

インデックスファンドは、基本的にベンチマークに近い動きを目指します。 一方、アクティブファンドは、費用を払ってでもベンチマークを上回る成果を狙うことが多いため、 費用に見合う成果が出ているかを見る材料になります。

- インデックス型は、差が大きく開いていないかを確認します。

- アクティブ型は、上回る成果が継続しているかを確認します。

- 1年だけではなく、3〜5年の流れも見ると判断しやすくなります。

あなたの投資信託は大丈夫?3ステップ判定

ここまで見ても判断に迷う場合は、すべてを一度に考えず、3つの質問に絞って確認しましょう。 売る・持ち続けるをすぐ決めるのではなく、まずは見直しが必要かどうかを整理するためのチェックです。

STEP1:同じ投資対象のファンドと比べて、費用は高すぎますか?

STEP2:純資産総額は減り続けていますか?

STEP3:買った理由と、今の中身・方針はズレていますか?

判定結果

8段階で理解する【つまずき救済】

ここまで読んでも難しく感じる人向けに、理解度別に説明を切り替えられるようにしています。 自分に合う段階だけ読めば大丈夫です。

30秒版:まず結論だけ

運用報告書は、投資信託を買った後に見る点検表です。 全部読もうとせず、成績・規模・費用・中身・比較対象を確認しましょう。

はじめて版:買った後の確認資料

目論見書は買う前の説明書、運用報告書は買った後の確認資料です。 「思っていた投資信託と違っていないか」を見るために使います。

小学生でもわかる版:通知表のようなもの

運用報告書は、投資信託の通知表のようなものです。 ただし、点数が悪いからすぐやめるのではなく、なぜ悪かったのかを見ることが大切です。

中学生版:見る場所を分ける

運用報告書は、成績・規模・費用・中身・方針に分けると読みやすくなります。 まずはこの5分類で全体像をつかみましょう。

高校生版:数字は比較して判断する

数字は単体では判断しにくいです。 同じ期間の市場、ベンチマーク、同じタイプのファンドと比べると、良し悪しが見えやすくなります。

大学生版:ファンドの種類で見方が変わる

インデックスファンドは、ベンチマークに近いかを見ます。 アクティブファンドは、費用に見合う成果が続いているかを見ます。

社会人実務版:年1回の点検で十分

忙しい人は、年1回だけ運用報告書を確認する日を作りましょう。 保有を続ける理由が変わっていなければ、短期の値動きに振り回されにくくなります。

専門家版:成果の再現性を見る

より深く見るなら、単純な騰落率だけでなく、費用控除後の成果、ベンチマークとの差、資金流出入、運用方針の一貫性を確認します。

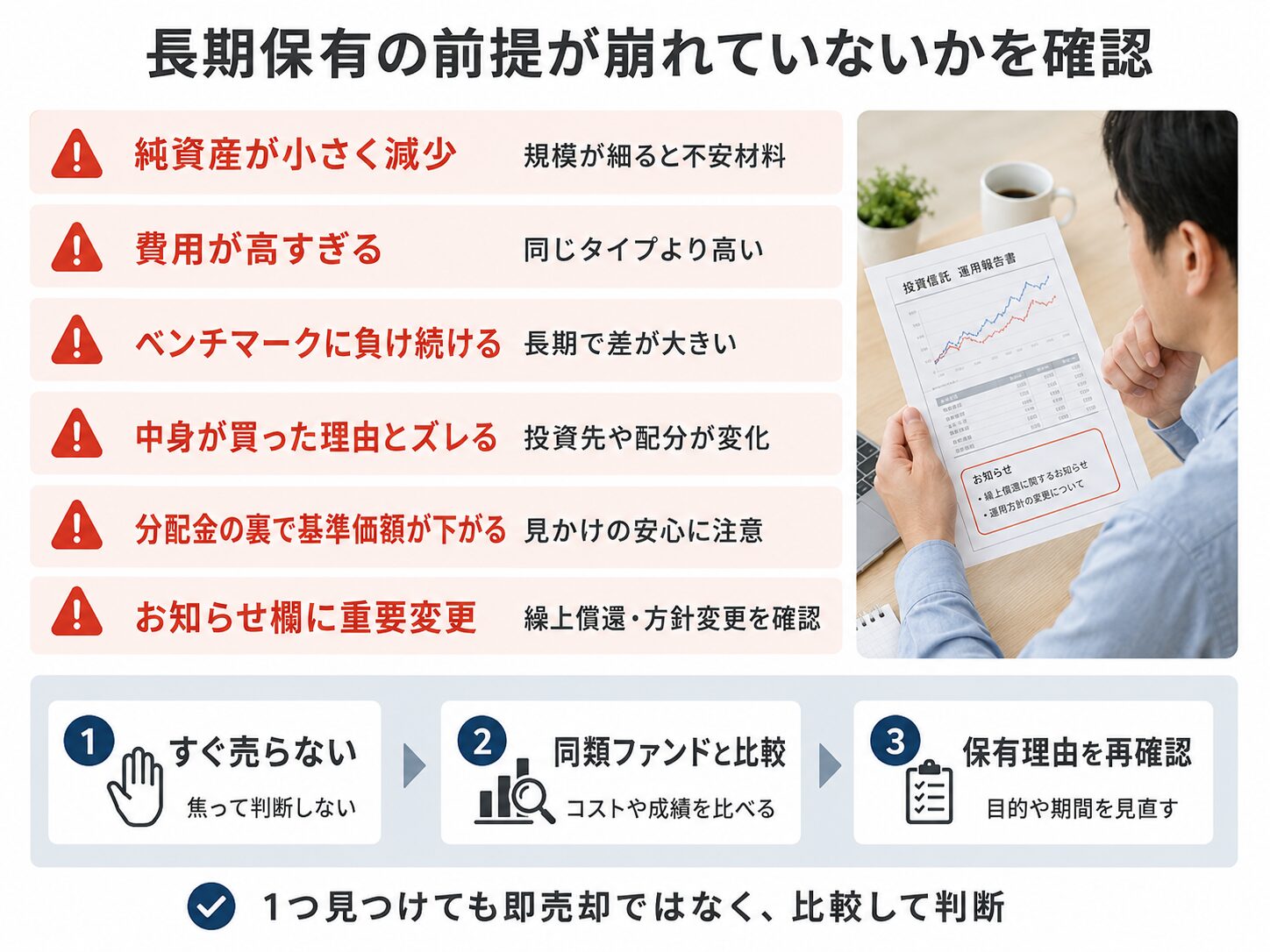

運用報告書で見つけたい危険サイン

運用報告書を見る目的は、少し下がっただけで売るためではありません。 本当に確認したいのは、長期保有を続ける前提が崩れていないかです。

危険サインがあっても、すぐに売却する必要はありません。 まずは同じタイプのファンドと比べて、費用・成績・規模・中身にどれくらい差があるかを確認しましょう。

- 1つのサインだけで判断せず、複数の項目を組み合わせて確認しましょう。

- 新NISAでは売却前に、非課税枠の扱いも確認しておくと安心です。

- 乗り換える場合は、今より良い選択肢があるかを比較してから判断しましょう。

あなたが取るべき行動シナリオ

最後に、この記事を読んだ後の行動をシンプルにまとめます。 まずは保有している投資信託を1本だけ選び、運用報告書を開いてみましょう。

- 証券会社の保有画面から運用報告書を開く。

- 最初は総経費率と純資産総額だけ確認する。

- 余裕があれば、基準価額・組入資産・ベンチマーク差も見る。

- 分からない項目があれば、同じタイプのファンドと比較する。

- 危険サインがなければ、短期の値動きで焦らない。

よくある質問

Q. 運用報告書は必ず読まないといけませんか?

全部を細かく読む必要はありません。 ただし、新NISAで長く保有するなら、年1回程度は確認しておくと安心です。

Q. 運用報告書はどこで見られますか?

多くの場合、証券会社の保有商品画面、投資信託の詳細ページ、運用会社の公式サイトなどで確認できます。

Q. 月次レポートと運用報告書は同じですか?

似ていますが、役割は少し違います。 月次レポートは直近の状況確認、運用報告書は決算ごとの運用実績や費用確認に使うイメージです。

Q. 基準価額が下がっていたら売るべきですか?

基準価額が下がっただけで売る必要はありません。 市場全体が下がっているのか、そのファンドだけが大きく負けているのかを分けて確認しましょう。

Q. 総経費率が高いファンドはダメですか?

高いから即ダメとは言えません。 ただし、同じ投資対象のファンドと比べて明らかに高い場合は、乗り換え候補を比較する価値があります。

Q. 純資産総額はいくら以上なら安心ですか?

一律の基準はありません。 金額そのものよりも、長期的に増えているのか、減り続けているのかを確認しましょう。

まとめ:運用報告書は「続けてよいか」を確認する資料

- 運用報告書は、投資信託を買った後の点検資料です。

- 初心者は、全部読まずに重要ポイントへ絞れば十分です。

- 基準価額の下落だけで売らず、比較して判断しましょう。

- 費用・純資産総額・中身の変化は、長期保有の判断材料になります。

- まずは保有している投資信託を1本だけ選び、運用報告書を開いてみましょう。

参考にした公的・公式情報

- 金融庁:NISA特設ウェブサイト

- 金融庁:NISAを知る

- J-FLEC:投資信託の目論見書を見るポイントは?

- 一般社団法人 投資信託協会:投資信託を学ぼう