総量規制とは?

借入は年収の3分の1まで?

「カードローンは年収の3分の1まで?」「クレカの買い物も含まれる?」「銀行ローンや住宅ローンはどうなる?」 借入前につまずきやすい総量規制を、対象・対象外・計算例・確認ポイントまでやさしく整理します。

最終更新日:2026年7月時点の公表情報をもとに作成

この記事から分かること

- 総量規制とは何か、なぜ年収の3分の1と言われるのか

- カードローン・キャッシング・クレカショッピングの扱いの違い

- 銀行ローン・住宅ローン・自動車ローンがどう扱われるか

- 年収別の借入上限の目安と、複数社から借りている場合の考え方

- 除外貸付・例外貸付の違い

- 借りる前に確認したい家計防衛チェック

- 信用情報もあわせて確認する重要性

結論:総量規制は「貸金業者から借りすぎないための上限ルール」

まずは細かい例外よりも、「誰から借りるのか」「何に使うのか」「借入残高はいくらか」の3つに分けて考えると理解しやすくなります。 下の図で全体像を先につかんでおきましょう。

- 総量規制は「すべてのローン」を一律に制限する制度ではありません。

- 同じクレジットカードでも、買い物と現金を借りる利用では扱いが変わります。

- 迷ったら、まず契約先や利用明細で「借入なのか、買い物なのか」を確認しましょう。

そもそも、なぜ「年収の3分の1まで」なの?

このルールの目的は、借りる人が返済能力を超えて借りすぎることを防ぐことです。 つまり、借入を禁止する制度というより、返済不能や多重債務を防ぐための安全装置として見ると理解しやすくなります。

下の図では、年収300万円のケースと、複数社から借りている場合の考え方を整理しています。 ポイントは、1社ごとではなく、貸金業者からの借入残高を合計して見ることです。

- 年収の3分の1以内でも、家計に余裕がなければ返済は苦しくなります。

- 家賃、食費、通信費、保険料、税金などを払ったあとに返済できるかが重要です。

- 「借りられる金額」と「無理なく返せる金額」は分けて考えましょう。

対象・対象外を一覧表で確認

総量規制で特に混乱しやすいのが、クレジットカードの扱いです。 同じカードでも、ショッピング利用とキャッシング利用では扱いが変わります。

まずは下の図で、対象になりやすいもの・対象外になりやすいもの・除外や例外として扱われるものをざっくり整理しましょう。

- 「対象外=いくら使っても安全」という意味ではありません。

- 銀行ローンやショッピング枠にも、審査や支払い義務があります。

- リボ払い・分割払い・後払い決済は、総量規制とは別に家計を圧迫する原因になります。

年収別:借入上限の目安を計算してみよう

ここでは、貸金業者からの借入残高について、年収の3分の1の目安を確認できます。 数字を入力するだけで自動計算されます。あくまで制度上の目安であり、この金額まで借りることをすすめるものではありません。

入力するとすぐ下に結果が表示されます。

計算結果

- 年収は、給与収入・年金・事業所得など、証明できる安定的な収入が確認対象になります。

- 実際の審査では、他社借入、返済状況、信用情報、勤務状況なども確認されます。

- 制度上の上限より、家計上の返済余力を優先して考えることが大切です。

あなたの借入は対象?3ステップ判定

次の質問に答えると、総量規制の対象になりやすいかどうかの目安を確認できます。 正式な判断は金融機関・貸金業者・公式情報で確認してください。

STEP1:借入先はどこですか?

STEP2:利用内容はどれですか?

STEP3:貸金業者からの借入残高は年収の3分の1に近いですか?

判定結果

- 判定結果は目安です。契約内容により扱いが変わる場合があります。

- 借入先が貸金業者か分からない場合は、契約書・会員サイト・公式ページで確認しましょう。

- 追加借入を検討する前に、返済計画と固定費の見直しを先に行いましょう。

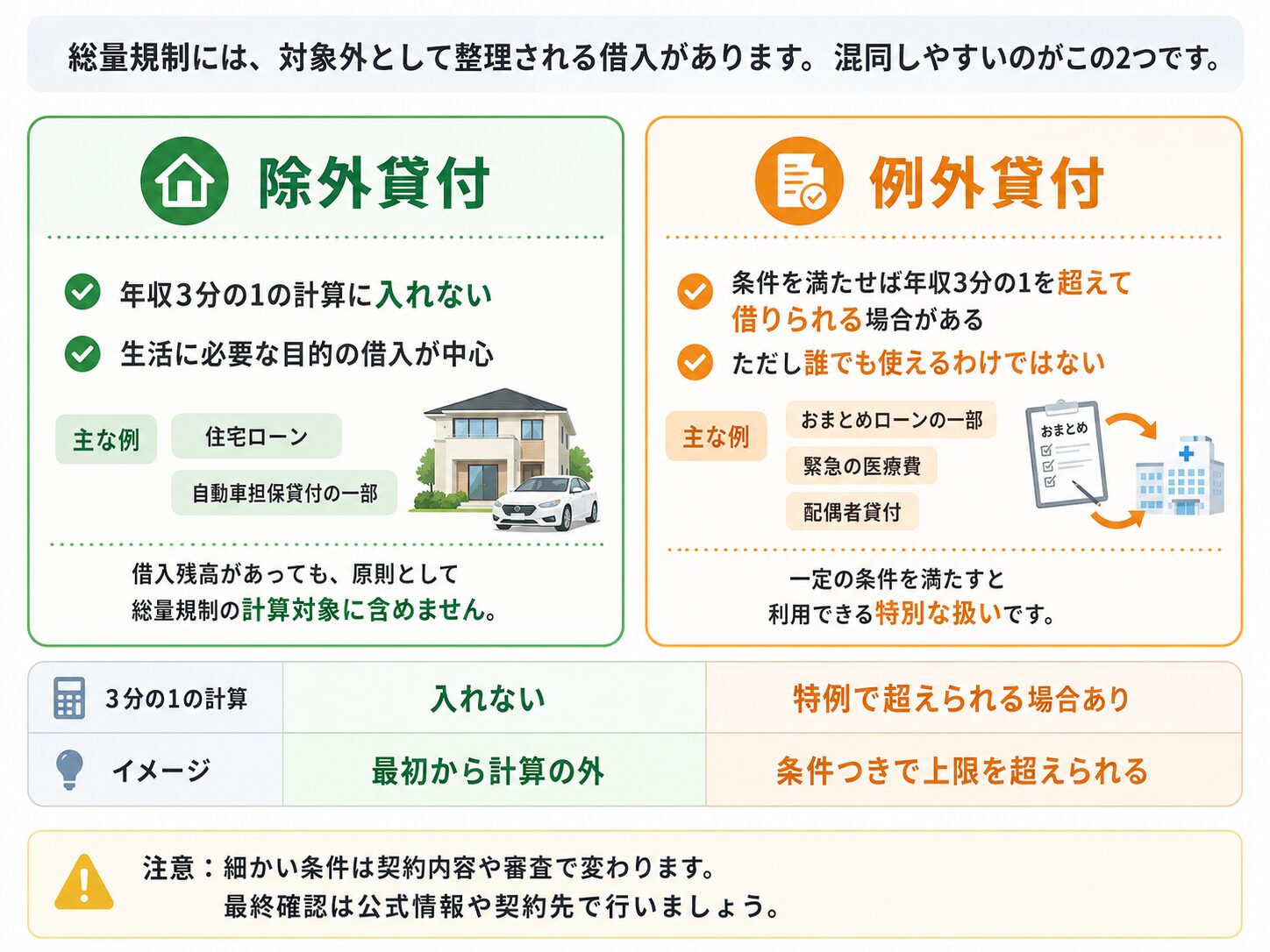

「除外貸付」と「例外貸付」の違い

総量規制には、通常のカードローンとは別に整理される借入があります。 ここで混同しやすいのが、最初から計算に入れないものと、条件付きで認められるものの違いです。

下の図では、除外貸付と例外貸付を左右で比較しています。 「計算の外なのか」「条件付きで使える可能性があるのか」に注目して見てください。

- 除外貸付や例外貸付に当たるかは、契約内容によって変わる場合があります。

- 「例外があるなら自由に借りられる」と考えるのは危険です。

- 実際に利用する前に、契約先の公式情報・契約書面・審査条件を確認しましょう。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版:まず結論だけ

総量規制は、貸金業者からの借入残高を原則として年収の3分の1までに抑えるルールです。 対象になりやすいのは、消費者金融のカードローンやクレカのキャッシング。 対象外になりやすいのは、銀行ローンやクレカのショッピングです。 ただし、対象外でも返済義務はあるため、借りる前に毎月返済額と家計の余力を確認しましょう。

はじめて版:これは「借りすぎ防止のルール」

総量規制は、借りる人を守るためのルールです。収入に対して大きすぎる借金を抱えると、 返済のためにまた借りる悪循環に入りやすくなります。

そこで貸金業者は、借りる人の年収や他社借入を確認し、原則として年収の3分の1を超える貸付けをしないようにしています。 つまり、借金が増えすぎる前に止めるブレーキが総量規制です。

小学生でもわかる版:おこづかい以上に借りすぎない約束

毎月もらえるお金より、返す約束のお金が大きくなると大変です。 総量規制は、大人の借入でも同じで、収入に対して借りすぎないようにするためのルールです。

大人の場合は年収をもとに考え、貸金業者からの借入は原則として年収の3分の1までに抑える仕組みになっています。

中学生版:カードの使い方で対象が変わる

クレジットカードは、同じカードでも使い方によって総量規制の扱いが変わります。 商品を買う「ショッピング」は対象外ですが、現金を借りる「キャッシング」は対象です。

つまり、クレカ=全部対象外、クレカ=全部対象、どちらも間違いです。

高校生版:年収300万円なら上限はいくら?

年収300万円の場合、3分の1は100万円です。すでにA社から40万円、B社から60万円を借りているなら、合計100万円です。

ポイントは、1社ごとではなく、貸金業者からの借入残高を合計することです。

大学生版:銀行ローンと貸金業者ローンを分ける

総量規制は貸金業法のルールなので、銀行、信用金庫、信用組合、労働金庫などからの借入は、貸金業法上の総量規制の対象外です。

ただし、対象外だから安全という意味ではありません。制度上の対象外と、家計上の安全は別です。

社会人実務版:借りる前に見るべき3数字

借入前には、最低でも「借入残高」「毎月返済額」「手取りに対する返済割合」の3つを確認しましょう。

総量規制だけで判断すると、家計に無理がある借入を見落としやすくなります。

専門家版:誤解を避けるための論点

「年収の3分の1まで借りられる」「クレカは全部対象外」「銀行なら安全」などの断定は誤解を招きやすい表現です。 対象範囲・除外貸付・例外貸付・信用情報・返済能力を分けて説明することが重要です。

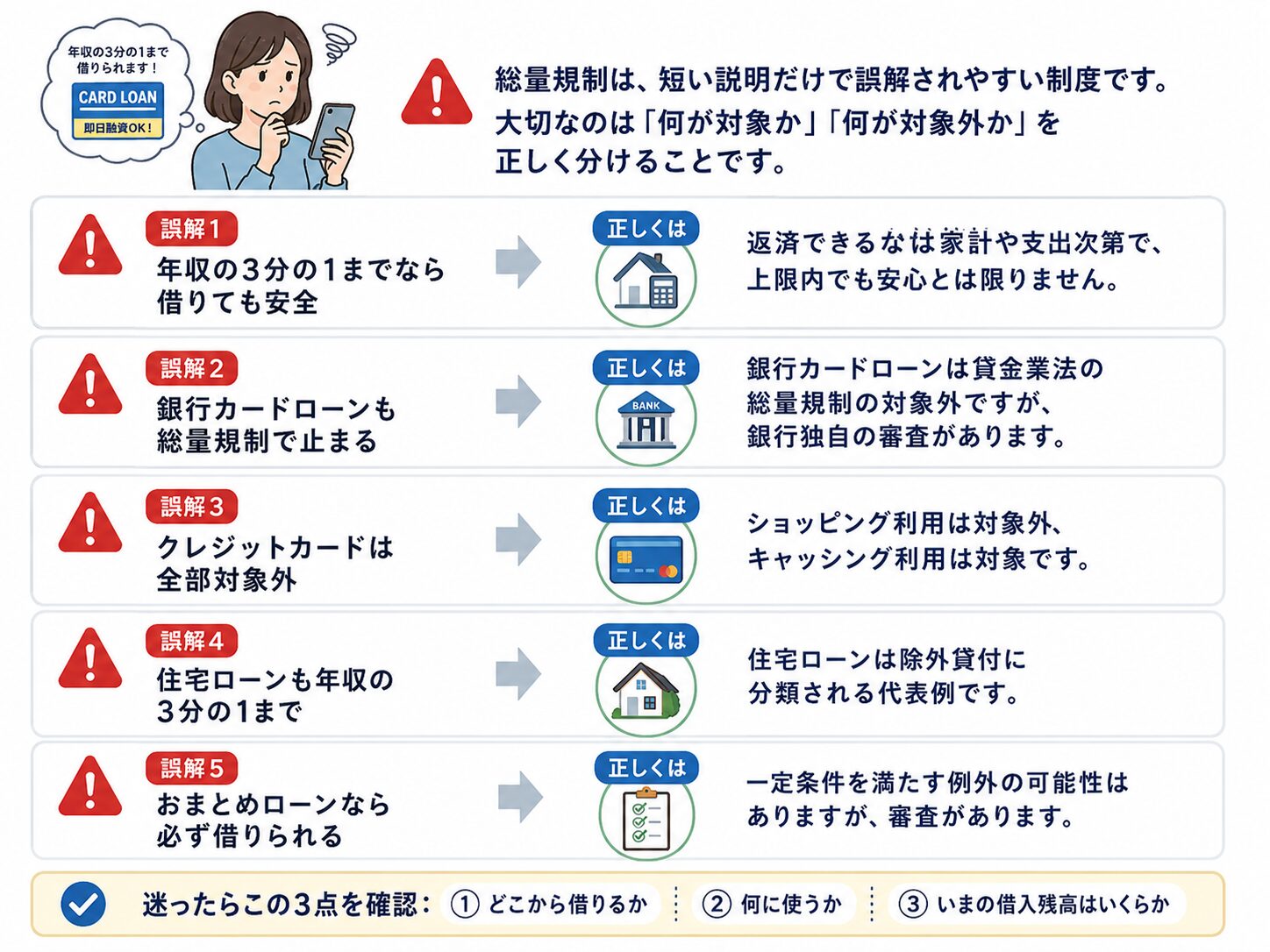

総量規制でよくある危険な誤解

総量規制は、言葉だけを見るとシンプルに見えます。 しかし、実際には「対象になる借入」と「対象外の借入」が分かれているため、短い広告文やSNS投稿だけで判断すると誤解しやすい制度です。

下の図では、特に間違えやすいポイントを「誤解」と「正しくは」に分けて整理しています。 自分が思い込んでいたものがないか確認してみてください。

- 「借りられる」と「返せる」は別問題です。

- 広告の短い説明だけで判断せず、契約内容と返済額を確認しましょう。

- 判断に迷う場合は、借入先・使い方・借入残高の3点に戻って整理しましょう。

借りる前に確認する「家計防衛チェックリスト」

総量規制は、制度上の上限を知るためには役立ちます。 しかし、実際に大切なのは、借りたあとに家計が回るかです。気になる項目をクリックして確認してください。

まずは「借りる」より固定費を下げる

毎月の赤字を借入で埋めると、翌月以降の返済が増えてさらに苦しくなります。 通信費、電気代、保険料、サブスクなど、先に固定費を下げられないか確認しましょう。

家計改善の記事を探す信用情報もあわせて確認しよう

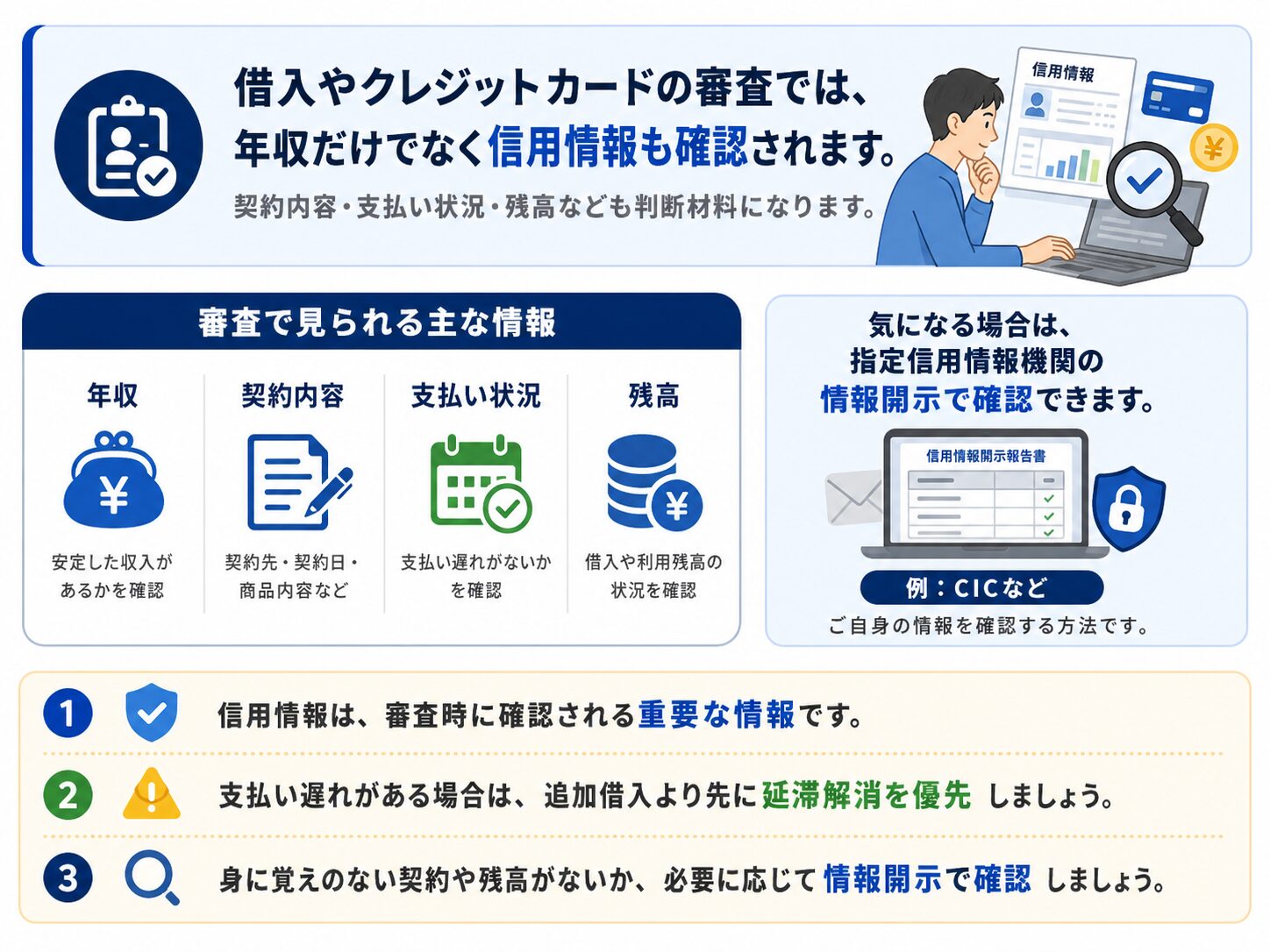

借入やクレジットカードの審査では、年収だけで判断されるわけではありません。 契約内容、支払い状況、残高などの情報も確認されるため、過去の支払い遅れや利用残高が気になる人は注意が必要です。

下の図では、審査で見られやすい情報と、自分の信用情報を確認する方法の考え方を整理しています。 借入を増やす前に、まず自分の状況を把握することが大切です。

- 支払い遅れがある場合は、追加借入より先に延滞解消を優先しましょう。

- 身に覚えのない契約や残高があると感じる場合は、情報開示で確認する方法があります。

- 信用情報を確認することは、借入を増やすためではなく、家計を守るための行動です。

よくある質問

Q. 総量規制とは何ですか?

貸金業者からの個人向け借入について、借入残高が原則として年収の3分の1を超えないようにするルールです。借りすぎによる多重債務を防ぐ目的があります。

Q. 年収300万円なら、いくらまで借りられますか?

制度上の目安では、年収300万円の3分の1は100万円です。ただし、これは貸金業者からの借入残高の目安であり、100万円まで借りても安全という意味ではありません。

Q. クレジットカードのショッピング枠も総量規制の対象ですか?

クレジットカードで商品やサービスを購入するショッピングは、貸金業法上の総量規制の対象外です。一方、クレジットカードで現金を借りるキャッシングは対象です。

Q. 銀行カードローンは総量規制の対象ですか?

銀行カードローンは、貸金業法上の総量規制の対象外です。ただし、銀行独自の審査があり、借入が家計を圧迫するリスクはあります。

Q. 住宅ローンも年収の3分の1までですか?

住宅ローンは、総量規制の除外貸付けに分類される代表例です。総量規制の年収3分の1基準をそのまま当てはめるものではありません。

Q. おまとめローンなら総量規制を超えても借りられますか?

一定条件を満たす有利な借換えなどは、例外貸付けに該当する場合があります。ただし、必ず利用できるわけではなく、金利・返済額・返済期間・審査条件を確認する必要があります。

Q. 借入を断られたらどうすればよいですか?

別の会社に次々申し込む前に、借入残高、返済額、信用情報、家計の赤字原因を確認しましょう。返済が苦しい場合は、自治体の相談窓口、法テラス、弁護士・司法書士などへの相談も選択肢です。

まとめ:総量規制は「借りられるか」より「返せるか」を考える入口

- 総量規制は、貸金業者からの借入を原則年収の3分の1までに抑えるルールです。

- 消費者金融のカードローンやクレカのキャッシングは、原則として対象です。

- 銀行ローン、銀行カードローン、クレカのショッピングは、貸金業法上の総量規制の対象外です。

- 住宅ローンなどは、総量規制の除外貸付けとして扱われるものがあります。

- 対象外でも返済義務はあるため、家計の返済余力を確認することが重要です。

- 追加借入の前に、固定費削減・返済計画・信用情報の確認を行いましょう。

参考にした公的・公式情報

- 日本貸金業協会:お借入れは年収の3分の1まで(総量規制について)

https://www.j-fsa.or.jp/association/money_lending/law/annual_income.php - 日本貸金業協会:総量規制が適用されない場合について

https://www.j-fsa.or.jp/association/money_lending/law/total_regulation.php - 金融庁:貸金業法Q&A

https://www.fsa.go.jp/policy/kashikin/qa.html - CIC:情報開示とは

https://www.cic.co.jp/mydata/