別居の親を扶養に入れると、

いくら得する?

「年金暮らしの親を扶養に入れられる?」「別居でもOK?」「仕送りはいくら必要?」── 会社員が見落としやすい“親の扶養控除”を、2026年版としてやさしく整理します。

この記事から分かること

- 別居の親を税法上の扶養に入れられる条件

- 親の年金収入はいくらまでなら対象になりやすいか

- 同居老親等と別居親で控除額がどう違うか

- 所得税・住民税でいくら節税できるかの目安

- 税法上の扶養と健康保険の扶養の違い

- 年末調整・確定申告で何を確認すべきか

結論:別居でも、条件を満たせば親を扶養に入れられる可能性があります

30秒で分かる答え

別居している親でも、生活費や療養費などを継続的に支援していて、 親の所得が条件内であれば、扶養控除の対象になる可能性があります。 判断では、親の所得・年齢・仕送り実態・同居/別居の区分を確認します。

- 70歳以上の親は、別居などの老人扶養親族なら所得税の控除額は48万円です。

- 同居老親等に該当する場合は、所得税の控除額が58万円になります。

- 税金の扶養と健康保険の扶養は別ルールなので、分けて確認しましょう。

まず大前提:「税金の扶養」と「健康保険の扶養」は別物です

親を扶養に入れる話では、まずこの2つを分けて考えることが重要です。 この記事の中心は、年末調整・確定申告で税金を減らせる「税法上の扶養」です。

- 税金の扶養に入れられても、健康保険の扶養に入れられるとは限りません。

- 健康保険の扶養は、勤務先や健康保険組合ごとの確認が必要です。

親を扶養に入れると、いくら得する?

扶養控除は「税金がそのまま控除額ぶん安くなる制度」ではありません。 正しくは、あなたの課税所得から一定額を差し引ける制度です。 そのため、実際の節税額はあなたの所得税率によって変わります。

| 親の区分 | 所得税の控除額 | 住民税の控除額目安 | ざっくり節税インパクト |

|---|---|---|---|

| 70歳未満の控除対象扶養親族 | 38万円 | 33万円 | 中 |

| 70歳以上・別居など 同居老親等以外 |

48万円 | 38万円 | 大きい |

| 70歳以上・同居老親等 | 58万円 | 45万円 | かなり大きい |

節税額のざっくり目安

たとえば、70歳以上の別居親を扶養に入れられる場合、所得税率10%の人なら所得税だけで約4.8万円、 住民税も含めると合計で年8万円台の節税になる可能性があります。

| ケース | 所得税率5% | 所得税率10% | 所得税率20% |

|---|---|---|---|

| 70歳以上・別居親 所得税48万円+住民税38万円 |

約6.2万円 | 約8.6万円 | 約13.4万円 |

| 70歳以上・同居老親等 所得税58万円+住民税45万円 |

約7.4万円 | 約10.3万円 | 約16.1万円 |

- 上記は「所得税の控除額×所得税率+住民税の控除額×10%」で単純計算した目安です。

- 復興特別所得税、所得控除の順番、住宅ローン控除、自治体差などで実際の金額は変わります。

- 正確な金額は源泉徴収票・住民税決定通知書・確定申告書で確認してください。

親の年金収入はいくらまで?2026年の目安

扶養控除の対象になるには、親の所得が一定以下である必要があります。 2026年分の所得税では、扶養親族などの所得要件が原則として合計所得金額62万円以下へ見直されるため、 年金収入だけの親なら次のように考えると分かりやすいです。

| 親の年齢 | 公的年金等控除の最低額 | 2026年分の所得要件 | 年金収入だけの場合の目安 |

|---|---|---|---|

| 65歳未満 | 60万円 | 合計所得金額62万円以下 | 年金収入122万円以下 |

| 65歳以上 | 110万円 | 合計所得金額62万円以下 | 年金収入172万円以下 |

- 2025年分以後は扶養親族などの所得要件が48万円以下から58万円以下へ見直されています。

- さらに2026年分以後の所得税では、原則として58万円から62万円へ引き上げられます。

- 年金収入だけで判断せず、給与・不動産・事業・配当・個人年金など他の所得がないか確認してください。

遺族年金・障害年金はどうなる?

遺族年金や障害年金は、原則として非課税です。 そのため、税法上の扶養判定では「課税される所得」に含めない扱いになります。 ただし、健康保険の扶養判定では扱いが異なる場合があるため、勤務先や保険者に確認してください。

別居の親でもOK?カギは「生計を一にする」です

別居の親を扶養に入れるときは、親子関係だけでなく、 生活費や療養費を継続的に支えている実態があるかを確認します。

- 仕送りは、できれば銀行振込で記録を残す

- 生活費・医療費・介護費など、支援の目的を説明できるようにする

- 兄弟姉妹がいる場合は、誰が扶養控除を受けるか事前に整理する

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版(超要点)

別居の親でも、生活費や療養費を継続的に支援していて、親の所得が条件内なら扶養控除を使える可能性があります。 70歳以上の親なら所得税の控除額は、別居などの老人扶養親族で48万円、同居老親等で58万円です。 ただし、税金の扶養と健康保険の扶養は別ルールです。

はじめて版:親を扶養に入れるとは?

親を扶養に入れるとは、簡単にいうと「親の生活を支えているので、その分あなたの税金を少し軽くしてください」と申告することです。 親に直接お金が入る制度ではありません。

ポイントは、親の収入が一定以下で、あなたが親の生活費などを支えていることです。 別居でも可能性はありますが、“親だから何もしなくても扶養にできる”わけではありません。

小学生でもわかる版:仕送りがカギ

親が年金だけで生活していて、子どもが毎月お金を送って助けている。 こういう状態なら「同じ財布で生活を支えている」と見られる可能性があります。

-

銀行振込

毎月、親の生活費として振込履歴が残っている。

-

医療費負担

親の病院代や介護費を継続して支払っている。

-

たまのお小遣い

年に数回だけ現金を渡しているだけ。

-

記録なし

いくら、いつ、何のために支援したか説明しにくい。

中学生版:3つの条件で考える

別居の親を扶養にできるかは、ざっくり次の3つで確認します。

親の所得が要件内か

2026年分の所得税では、扶養親族等の所得要件が原則62万円以下へ見直されます。

生計を一にしているか

別居なら、生活費・療養費などを継続して送っている実態が重要です。

他の人の扶養に入っていないか

兄弟姉妹で同じ親を重複して扶養控除に入れることはできません。

高校生版:なぜ節税額が人によって違う?

扶養控除は、税金から直接48万円や58万円を引く制度ではありません。 あなたの課税所得から控除額を引く制度です。

だから、所得税率が高い人ほど節税効果は大きくなります。 たとえば、同じ48万円の控除でも、所得税率5%なら所得税の軽減は約2.4万円、 10%なら約4.8万円、20%なら約9.6万円が目安です。

- 住民税は別に計算します。

- 住宅ローン控除や他の控除との関係で、実際の節税額は変わります。

大学生版:同居老親等と別居親の違い

70歳以上の親でも、同居しているかどうかで控除額が変わります。 同居老親等とは、70歳以上の扶養親族のうち、あなたや配偶者の父母・祖父母などの直系尊属で、 同居を常としている人を指します。

| 区分 | 所得税控除 | イメージ |

|---|---|---|

| 70歳以上・別居親 | 48万円 | 仕送りで生活を支えている親など |

| 70歳以上・同居老親等 | 58万円 | 自宅で同居している父母・祖父母など |

社会人実務版:年末調整で確認する順番

親の源泉徴収票・年金振込通知などを確認

公的年金収入、他の所得、非課税年金の有無を整理します。

仕送りの記録を確認

銀行振込履歴、医療費・介護費の支払い記録を残しておきます。

兄弟姉妹と重複していないか確認

同じ親を複数人が同時に扶養控除へ入れることはできません。

扶養控除等申告書へ記入

70歳以上なら「老人扶養親族」の区分も確認します。

漏れていたら確定申告で取り戻す

年末調整で入れ忘れた場合でも、確定申告で反映できる可能性があります。

専門家版:判断で迷いやすいポイント

「所得」と「収入」は違う

年金収入そのものではなく、公的年金等控除を差し引いた後の雑所得などで判定します。 他に給与・不動産・事業所得などがある場合は合算が必要です。

健康保険の扶養は収入基準

健康保険の被扶養者判定では、60歳以上は年間収入180万円未満などの基準があり、 税法上の所得要件とは異なります。

- 国外居住親族、障害者控除、介護施設入所、兄弟間の負担割合がある場合は個別確認が必要です。

- 最終判断は勤務先、税務署、税理士、健康保険組合などに確認してください。

親を扶養に入れられるか確認する5ステップ

親の年齢を確認する

その年の12月31日時点で70歳以上なら、老人扶養親族に該当する可能性があります。 70歳以上かどうかで控除額が大きく変わります。

親の所得を確認する

年金収入だけでなく、給与、不動産、事業、配当、個人年金などを確認します。 年金収入だけなら、65歳以上で172万円以下が2026年分のひとつの目安です。

仕送り・支援実態を確認する

別居の場合は、生活費・療養費などを継続的に送っているかが重要です。 できれば銀行振込で記録を残しましょう。

兄弟姉妹と重複していないか確認する

同じ親を複数人が同時に扶養控除へ入れることはできません。 誰が主に生活費を負担しているかを家族内で整理しましょう。

年末調整または確定申告で申告する

会社員なら年末調整の扶養控除等申告書で申告します。 入れ忘れた場合は、確定申告や更正の請求で取り戻せる可能性があります。

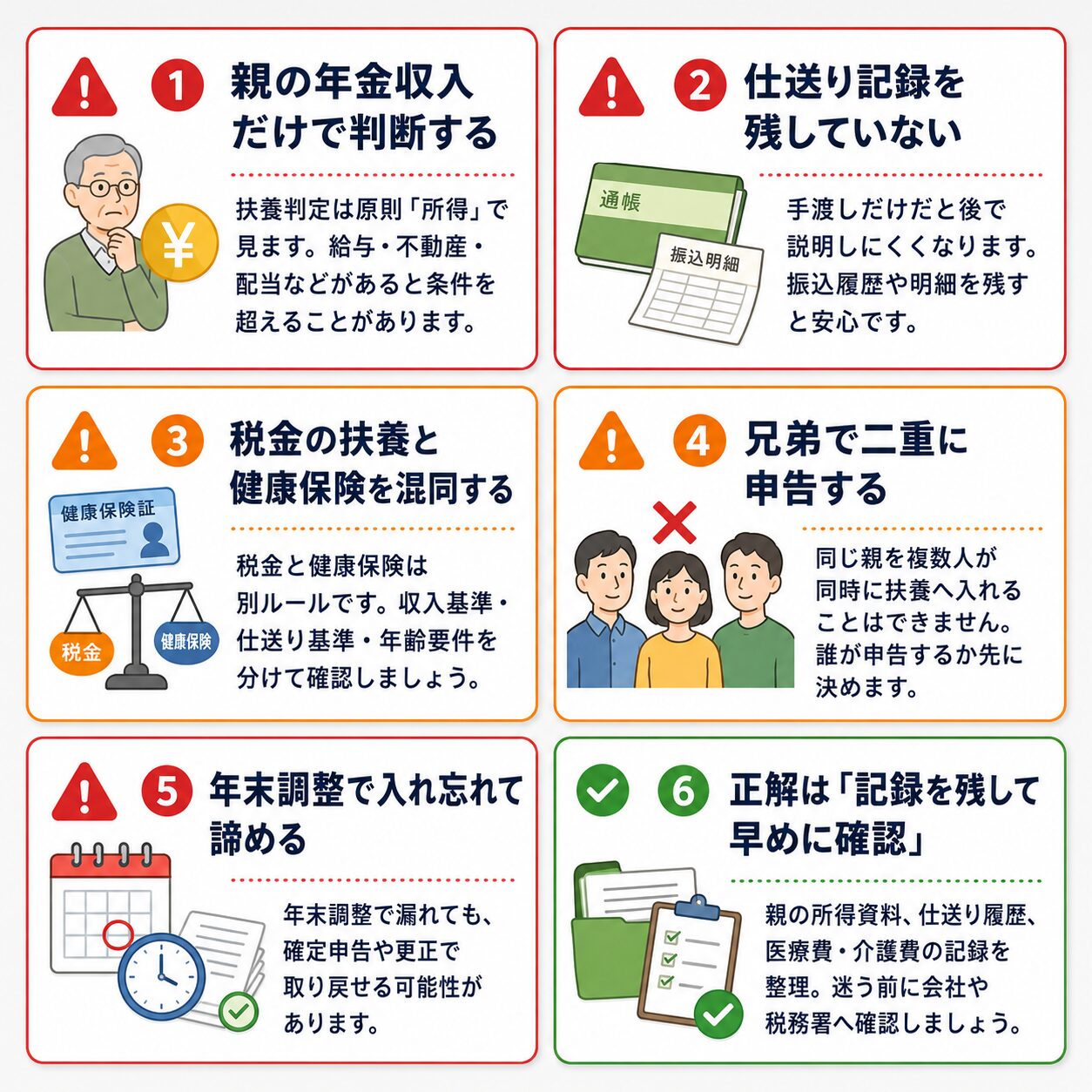

やりがちな失敗5選

親の扶養控除は、条件を満たしていれば大きな節税につながる可能性があります。 ただし、所得確認・仕送り記録・兄弟間の重複申告でつまずく人が多い点には注意が必要です。

- 年金収入だけで判断せず、給与・不動産・配当など他の所得も確認する

- 現金手渡しより、振込履歴など客観的な記録を残す

- 年末調整で入れ忘れても、確定申告で反映できる可能性があります

健康保険の扶養にも入れられる?税金とは別に確認

会社員の健康保険に親を扶養として入れられると、親の国民健康保険料負担を減らせる可能性があります。 ただし、健康保険の扶養は税法上の扶養とは基準が違います。

| 確認項目 | 健康保険の主な考え方 | 注意点 |

|---|---|---|

| 収入基準 | 原則130万円未満 60歳以上などは180万円未満 |

税法上の「所得」ではなく「収入」で見る点に注意 |

| 別居の場合 | 親の収入が被保険者からの仕送り額未満など | 仕送り実績を求められることがあります |

| 75歳以上 | 後期高齢者医療制度へ移行 | 原則として会社員の健康保険の扶養には入りません |

- 健康保険の被扶養者認定は、加入している健康保険組合・協会けんぽ・勤務先の判断を確認してください。

- 税金の扶養に入れられることと、健康保険の扶養に入れられることは同じではありません。

あなたが取るべき行動シナリオ

親が65歳以上・年金暮らしなら

まず確認

年金収入、遺族年金・障害年金、その他所得の有無を確認します。

次に確認

仕送りや医療費・介護費の支援を、記録つきで説明できるか確認します。

やること

条件を満たしそうなら、年末調整の扶養控除等申告書へ記入します。

親の収入が多い・兄弟がいるなら

注意点

親の所得が要件を超えると扶養控除は使えません。

家族調整

兄弟姉妹の誰が扶養控除を受けるか、重複しないように整理します。

迷ったら

勤務先、税務署、税理士、健康保険組合に確認します。

よくある質問

Q. 別居の親でも扶養控除に入れられますか?

可能性はあります。ポイントは、親と「生計を一にしている」といえるかです。 生活費や療養費を継続的に送っているなど、親の生活を支えている実態が必要です。

Q. 仕送りはいくら必要ですか?

税法上、全国一律で「毎月いくら以上」と明確に決まっているわけではありません。 ただし、生活費・療養費の支援といえる実態が必要です。 健康保険の扶養では、別居の場合に親の収入が仕送り額未満かどうかなどが見られるため、別途確認してください。

Q. 親が遺族年金をもらっています。扶養判定に入りますか?

遺族年金は原則として非課税のため、税法上の合計所得金額には含めない扱いです。 ただし、健康保険の扶養では収入として扱われる場合があるため、保険者へ確認してください。

Q. 兄弟で親に仕送りしています。誰が扶養控除を受けられますか?

同じ親を複数人が重複して扶養控除に入れることはできません。 主に生活費を負担している人、実態として生計を支えている人を家族内で整理する必要があります。

Q. 年末調整で親を扶養に入れ忘れました。もう無理ですか?

まだ諦める必要はありません。 条件を満たしているなら、確定申告で扶養控除を反映できる可能性があります。 過去分も一定期間なら更正の請求を検討できます。

Q. 親が75歳以上でも健康保険の扶養に入れられますか?

75歳以上になると後期高齢者医療制度の対象になるため、原則として会社員の健康保険の被扶養者には入りません。 税法上の扶養控除とは別に考えてください。

まとめ:別居の親の扶養は「所得・仕送り・記録」の3点チェック

- 別居の親でも、生活費・療養費などを継続的に支援していれば、扶養控除の対象になる可能性があります。

- 2026年分の所得税では、扶養親族等の所得要件が原則として合計所得金額62万円以下へ見直されます。

- 年金収入だけの65歳以上の親なら、年金収入172万円以下がひとつの目安です。

- 70歳以上の親は、別居などの老人扶養親族なら所得税48万円、同居老親等なら58万円の控除です。

- 税金の扶養と健康保険の扶養は別ルールなので、必ず分けて確認しましょう。