従業員持株会は入るべき?

奨励金があっても注意が必要です

「会社がすすめるなら安心?」「奨励金10%なら新NISAより得?」──会社員が迷いやすい持株会の判断を、メリット・リスク・税金・売却時の注意まで8段階でやさしく整理します。

この記事から分かること

- 従業員持株会の仕組みと奨励金の本当の意味

- 新NISAと持株会はどちらを優先しやすいか

- 自社株に偏ることで起きる集中投資リスク

- 税金・売却・インサイダー取引でつまずきやすい注意点

- 読後に決めるべき毎月いくらまでならOKか

結論:持株会は「少額なら候補」。でも新NISAより先に全力投入は慎重に

先に結論です。従業員持株会は、奨励金がある会社なら魅力的な制度です。ただし、投資先は基本的に自分の勤務先の株です。つまり、給料・ボーナス・退職金・投資資産が同じ会社に偏る可能性があります。だから、初心者は「入るか入らないか」より先に、毎月いくらまでなら自社株に偏っても大丈夫かを決めるのが大事です。

そもそも従業員持株会とは?

従業員持株会とは、会社の従業員が毎月一定額を出し合い、勤務先の株式を継続的に購入する仕組みです。給与天引きで積み立てられることが多く、会社によっては拠出額に対して奨励金が上乗せされます。

日本証券業協会の「持株制度に関するガイドライン」では、奨励金は「持株会を通じた株式取得に際し、実施会社または子会社が会員に付与する金銭」と整理されています。つまり、奨励金は“投資の利益”ではなく、会社からの上乗せ補助と考えると分かりやすいです。

新NISAと持株会、どっちを優先?

最初に迷う人向けに、判断軸を表で整理します。

| 比較項目 | 従業員持株会 | 新NISA |

|---|---|---|

| 投資先 | 基本は自社株 | 投資信託・株式など幅広い |

| 最大の魅力 | 奨励金 | 運用益の非課税 |

| リスク | 自社株集中 | 商品選び次第で分散可能 |

| 流動性 | 社内ルール・手続きに左右 | 証券口座内で売却しやすい |

| 初心者の基本線 | 少額なら候補 | まず軸にしやすい |

基本方針

迷うなら、新NISAで分散投資を土台にし、持株会は奨励金を活かす少額枠として考えるとバランスを取りやすいです。

初心者がつまずく3つの落とし穴

奨励金だけ見て「絶対得」と思う

奨励金は魅力ですが、株価が下がれば元本は減ります。奨励金があっても、投資先が1社に集中するリスクは消えません。

給料と投資先が同じ会社に偏る

勤務先の業績が悪くなると、給料・ボーナス・雇用不安と同時に株価下落が起きる可能性があります。

売りたい時にすぐ売れると思い込む

持株会から株式を引き出す手続き、証券口座への移管、売却可能なタイミングなど、会社ごとのルール確認が必要です。

奨励金10%なら本当に得?ざっくり計算

たとえば、毎月1万円を持株会に出し、会社が10%の奨励金を出す場合、毎月の購入原資は1万1,000円になります。ここだけ見ると、とてもお得に見えます。

| 項目 | 金額 | 見方 |

|---|---|---|

| 自分の拠出 | 10,000円 | 給与天引きなどで積立 |

| 奨励金10% | 1,000円 | 会社が上乗せ |

| 購入原資 | 11,000円 | 自社株購入に使われる |

| 注意点 | 株価変動あり | 奨励金があっても損する可能性はある |

- 奨励金は投資リターンそのものではなく、会社からの上乗せです。

- 奨励金の税務上の扱いは、会社の処理や制度設計により確認が必要です。一般に、会社から従業員として受ける給付は給与課税の論点が出ます。

- 最終的な手取りや課税関係は、勤務先の案内・源泉徴収票・税理士等で確認してください。

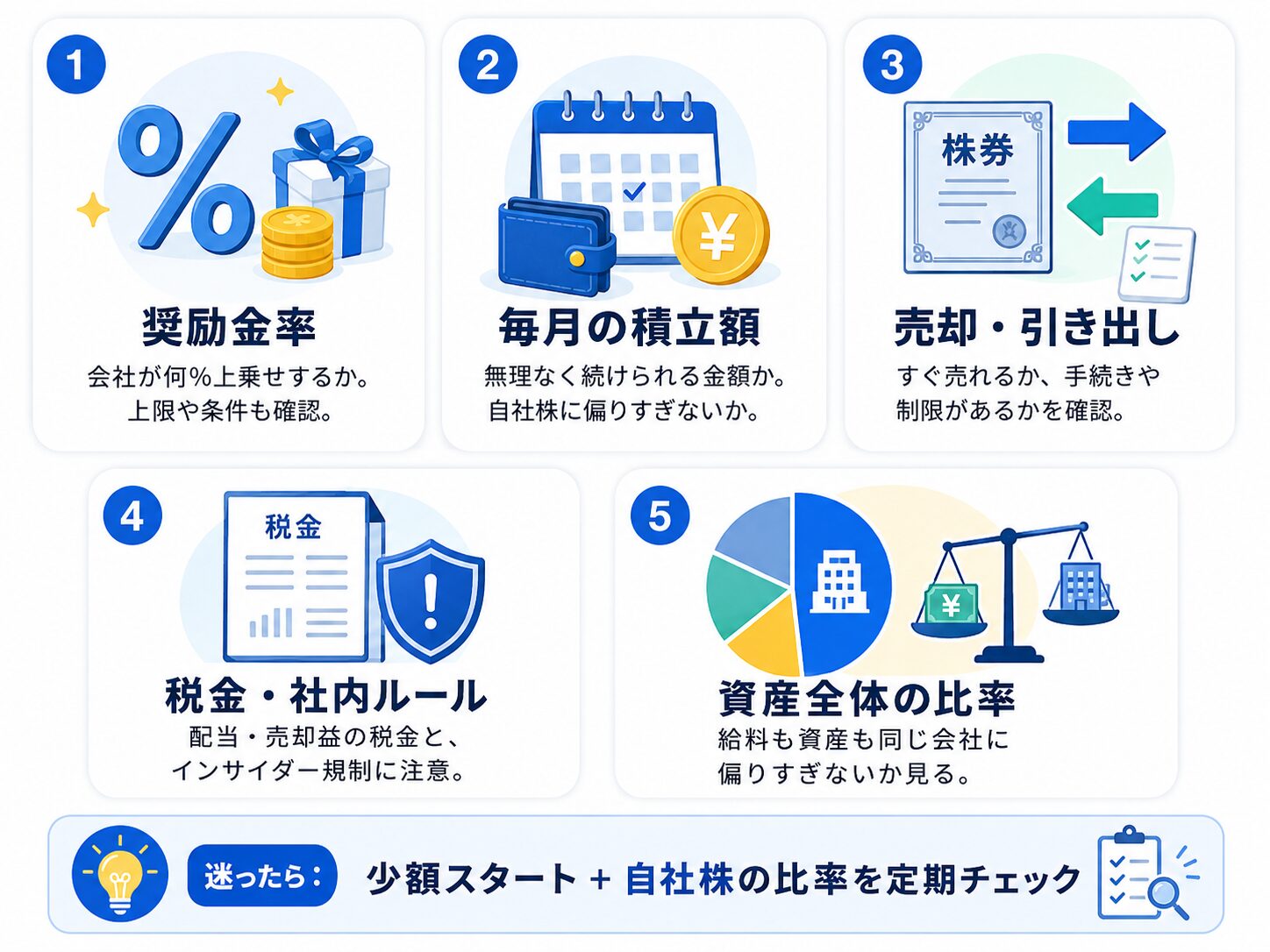

入る前に確認すべき5項目

奨励金率だけで判断せず、次の5項目を入会前に確認しておきましょう。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版(超要点)

従業員持株会は、奨励金があるなら魅力的です。ただし投資先は自社株なので、給料も資産も同じ会社に偏る点が最大の注意です。初心者は新NISAで分散投資を土台にし、持株会は少額で奨励金を活かす位置づけが無難です。

はじめて版:会社の応援チケットを毎月買うイメージ

持株会は、毎月給料から少しずつお金を出して、自分の会社の株を買う制度です。会社によっては「買うなら少し上乗せするよ」と奨励金を出してくれます。

ただし、応援している会社がいつも勝つとは限りません。会社の業績が悪くなれば、株価が下がる可能性があります。

小学生でもわかる版:おこづかいを自分の学校チームに全部賭けない

持株会は、自分の会社を応援する仕組みです。でも、おこづかいを全部1つのチームに入れると、そのチームが負けた時に困ります。

- 少しだけ応援するならよい場合があります。

- 全部をそこに入れるのは危険になりやすいです。

中学生版:奨励金・配当・株価の3つで見る

持株会の損得は、奨励金だけでは決まりません。株価が上がるか下がるか、配当があるか、売却時に税金がかかるかも関係します。

| 見るもの | 意味 |

|---|---|

| 奨励金 | 会社の上乗せ補助 |

| 配当 | 会社が利益の一部を株主に配るもの |

| 株価 | 上がることも下がることもある |

高校生版:奨励金があっても株価下落で負けることがある

たとえば奨励金10%でも、株価が大きく下がれば資産全体ではマイナスになることがあります。奨励金は“下落しない保証”ではありません。

そのため、毎月の拠出額は「株価が下がっても生活に影響しない金額」に抑えるのが基本です。

大学生版:新NISAとの役割分担

新NISA

役割

世界株・国内外の投信などで分散投資の土台を作る。

持株会

役割

奨励金を活かしつつ、自社株を少額で保有するサブ枠。

社会人実務版:入るか迷った時の手順

奨励金率を確認

何%上乗せか、上限はあるかを見る。

自社株比率の上限を決める

資産全体の5〜10%以内など、自分なりの上限を持つ。

新NISAとの優先順位を決める

分散投資の土台がない人は、新NISAを先に整える。

売却ルールを確認

引き出し・移管・単元未満株・売却制限を確認する。

専門家版:税務・規制・制度細部の注意点

税務

奨励金、配当、売却益の扱いは制度設計や口座管理で確認が必要です。国税庁資料では、従業員持株会の法的性格や課税関係が論点として整理されています。

インサイダー取引

JPXは、一定計画に従う毎月の定時定額買付けについて適用除外を説明する一方、未公表の重要事実を知りながら行う増額・新規加入や、引き出した株式の売却には注意が必要としています。

あなたが取るべき行動シナリオ

入ってもよい人

新NISAの土台がある

すでに分散投資をしていて、持株会をサブ枠にできる人。

奨励金率が高い

会社の上乗せを活かす目的が明確な人。

自社株比率を管理できる

増えすぎたら一部売却・移管を検討できる人。

慎重に考えるべき人

貯金が少ない

生活防衛資金がない人は、投資より現金確保が先です。

すでに自社株が多い

退職金制度や持株会で会社依存が強い人は要注意。

売却ルールを知らない

出口を知らずに入ると、必要な時に現金化しにくい場合があります。

よくある質問

Q. 持株会はやめた方がいいですか?

一律にやめた方がいいとは言えません。奨励金があり、少額で使うなら有効な場合があります。ただし、自社株に偏りすぎる使い方は慎重に考えるべきです。

Q. 奨励金が10%なら新NISAより得ですか?

奨励金だけ見れば魅力的ですが、新NISAは分散投資と非課税メリットがあります。持株会は自社株集中リスクがあるため、単純に「10%だから勝ち」とは言えません。

Q. 持株会の株はすぐ売れますか?

会社や持株会のルールによります。株式の引き出し、証券口座への移管、単元未満株の扱い、売却可能時期を確認してください。

Q. インサイダー取引が心配です。

通常の定時定額買付けは一定条件のもとで適用除外とされていますが、未公表の重要事実を知った上での増額・新規加入・売却などは注意が必要です。勤務先のルールを必ず確認してください。

Q. 毎月いくらまでならよいですか?

正解は人によります。目安としては、生活防衛資金と新NISAの分散投資を優先し、そのうえで自社株が資産全体の一部に収まる金額に抑える考え方が安全です。

まとめ:持株会は「奨励金」より「自社株比率」で判断する

- 従業員持株会は、会社の株を給与天引きなどで継続購入する制度です。

- 奨励金は魅力ですが、株価下落や自社株集中リスクは残ります。

- 初心者は、新NISAで分散投資を土台にし、持株会は少額のサブ枠として考えるのが無難です。

- 入る前に、奨励金率・売却ルール・税金・インサイダー規制・自社株比率を確認しましょう。

参考にした公式情報

- 日本証券業協会「持株制度に関するガイドライン」 https://www.jsda.or.jp/shijyo/minasama/motikabu_motitousiguti.html

- JPX「インサイダー取引規制」 https://www.jpx.co.jp/regulation/preventing/insider/index.html

- JPX「従業員持株会状況調査」 https://www.jpx.co.jp/markets/statistics-equities/examination/04.html

- 国税庁「従業員持株会の課税関係に関する一考察」 https://www.nta.go.jp/about/organization/ntc/kenkyu/ronsou/70/02/index.htm