生命保険の受取人で税金は変わる?

相続税・所得税・贈与税を図解

「死亡保険金って相続税だけ?」「受取人を妻や子にすると税金は変わる?」── 生命保険でいちばん間違えやすい“受取人と税金の関係”を、8段階でやさしく整理します。

この記事から分かること

- 生命保険の税金が受取人だけでなく保険料負担者で決まる理由

- 相続税・所得税・贈与税になる代表パターン

- 死亡保険金の500万円×法定相続人の非課税枠の考え方

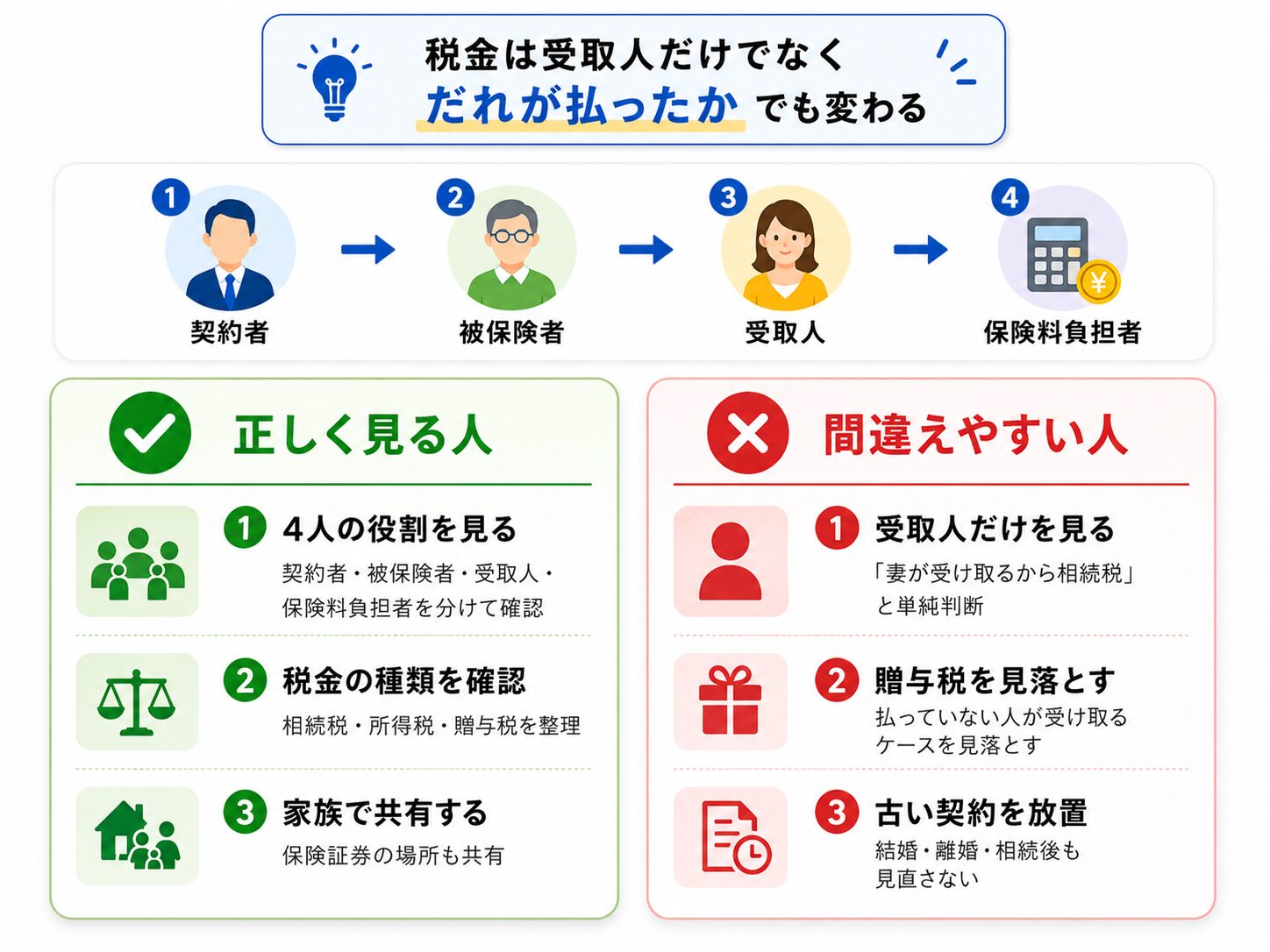

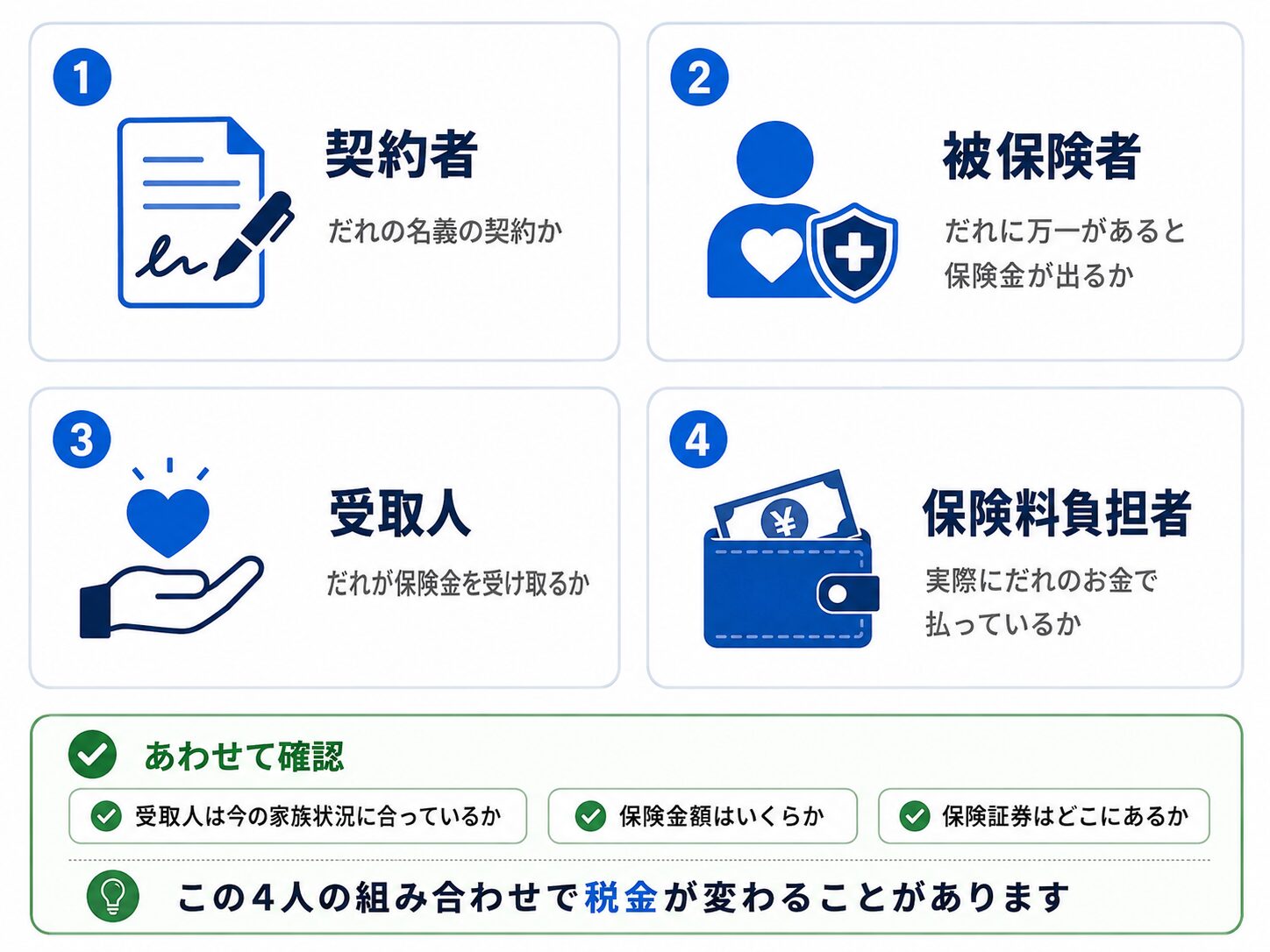

- 保険証券で今すぐ見るべき4つの名前

- 受取人変更でやってはいけない税金・家族トラブルの落とし穴

結論:見るべきは「受取人」だけではありません

先に結論です。生命保険の税金は、「誰が受け取るか」だけでは決まりません。 本当に大事なのは、誰が保険料を負担し、誰に保険がかかっていて、誰が受け取るかです。 ここを間違えると、同じ死亡保険金でも、相続税になったり、所得税になったり、場合によっては贈与税になったりします。 つまり、この記事のゴールは税法を暗記することではなく、自宅の保険証券で“4つの名前”を確認できる状態になることです。

- 契約者と保険料負担者が同じとは限りません。

- 税務上は、名義だけでなく「実際に誰が保険料を負担したか」が重要になることがあります。

- 個別判断が必要な場合は、税務署・税理士・保険会社の最新資料で確認してください。

なぜ多くの人がここで間違えるのか

生命保険は、契約時よりも受け取るときに判断を間違えやすい商品です。 普段は「夫の保険」「妻が受取人」とざっくり話しがちですが、税金では 契約者・被保険者・受取人・保険料負担者を分けて確認します。

まず覚えるべき1行

生命保険の税金は「誰が払ったお金を、誰が受け取るのか」で変わる。 これだけ覚えると、保険証券の見方が一気に変わります。

ひと目で分かる:税金が変わる3パターン

まずは、保険料を払った人・被保険者・受取人の組み合わせを見るだけで十分です。 詳しい計算より先に、どの税金になりそうかを大まかに整理しましょう。

- 実務では、契約内容や保険料負担の実態によって判断が変わることがあります。

- 死亡保険金・満期保険金・解約返戻金では、確認すべき税金が異なります。

- 迷う場合は、保険会社・税理士・税務署に確認してください。

4つの言葉を整理:契約者・被保険者・受取人・保険料負担者

生命保険の税金を判断するときは、保険証券に出てくる名前を分けて見る必要があります。 特に見落としやすいのが、実際に誰のお金で保険料を払っていたかです。

- 契約者と保険料負担者が同じとは限りません。

- 名義と実際の支払いが違う場合、税金の判断が難しくなることがあります。

- 家族の口座から支払っている場合は、保険会社や税理士に確認すると安心です。

初心者がつまずきやすい3つの落とし穴

「死亡保険金=全部相続税」と思ってしまう

被保険者本人が保険料を負担していた死亡保険金は相続税の対象になりやすいですが、 保険料負担者と受取人の関係によっては所得税や贈与税になるケースもあります。

「契約者」だけ見て判断してしまう

保険証券の契約者名義だけでは不十分です。 税務上は、実際に誰が保険料を負担していたかも重要です。

受取人を昔のまま放置してしまう

結婚前の親、離婚した元配偶者、すでに亡くなった人が受取人のままになっているケースがあります。 税金だけでなく、家族トラブルの原因にもなり得ます。

相続税になるケース:夫が自分にかけた保険を妻や子が受け取る

もっともイメージしやすいのが、夫が自分を被保険者にして保険料を払い、死亡後に妻や子が死亡保険金を受け取るケースです。 この場合、死亡保険金は原則として相続税の対象として考えます。

相続税の特徴

受取人が相続人であれば、死亡保険金には 500万円×法定相続人の数の非課税枠があります。 家族の生活保障として使われるため、一定額までは相続税がかからない仕組みです。

注意点

受取人が相続人ではない場合、死亡保険金の非課税枠を使えないことがあります。 また、相続税が必ずゼロになるわけではなく、他の財産との合計で判断します。

例:法定相続人が3人なら?

非課税枠は、500万円×3人=1,500万円です。 ただし、実際の相続税は、預金・不動産・株式など他の相続財産も含めて判断します。

- 生命保険金だけを見て「相続税がかかる/かからない」と断定しないでください。

- 相続税には基礎控除もあり、家族構成と財産額によって結果が変わります。

- 高額な保険金や不動産がある場合は、税理士に確認するのが安全です。

所得税になるケース:払った人と受け取る人が同じ

次に、所得税になる代表例です。 たとえば、妻が保険料を払い、夫を被保険者にし、夫の死亡時に妻が死亡保険金を受け取るようなケースでは、 妻は「自分で払った保険から自分で受け取る」形になります。

| 保険料負担者 | 被保険者 | 受取人 | 税金の考え方 |

|---|---|---|---|

| 妻 | 夫 | 妻 | 所得税 |

一時金なら「一時所得」になりやすい

一時金として受け取る場合は、一時所得として扱われることがあります。 一時所得は、一般に「受け取った保険金 − 払込保険料 − 特別控除50万円」をもとに計算し、その2分の1が課税対象になります。 ただし、契約内容や受取方法で異なるため、必ず最新の公式情報を確認してください。

- 死亡保険金でも、保険料負担者と受取人が同じなら所得税の対象になるケースがあります。

- 年金形式で受け取る場合は、雑所得として扱われることがあります。

- 満期保険金・解約返戻金も、保険料負担者と受取人の関係で所得税・贈与税が変わります。

贈与税になるケース:払っていない人が受け取る

いちばん注意したいのが、贈与税になるケースです。 たとえば、夫が保険料を払い、妻を被保険者にし、子どもが死亡保険金を受け取るような場合です。

| 保険料負担者 | 被保険者 | 受取人 | 税金の考え方 |

|---|---|---|---|

| 夫 | 妻 | 子 | 贈与税 |

- 贈与税は税率が高くなりやすいため、安易な受取人設定は危険です。

- 「子どもに残したいから受取人を子にする」が、必ずしも税金面で有利とは限りません。

- 高額な保険金では、契約前・受取人変更前に専門家へ確認するのが安全です。

贈与税になりやすい考え方

「払った人」と「受け取る人」が違い、かつ被保険者本人が払っていない場合は、贈与税の可能性を疑いましょう。

保険証券で今すぐ確認すべき4項目

この記事を読んだら、保険証券を1枚出して確認してください。 税金の判断だけでなく、受取人の古い設定や家族の請求漏れを防ぐきっかけにもなります。

- 確認した内容は、家族が分かる場所にメモしておきましょう。

- 受取人が古いままなら、変更が必要か保険会社に確認しましょう。

- 保険金額が大きい場合は、税理士や税務署に確認すると安心です。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版(超要点)

生命保険の税金は、受取人だけでは決まりません。 大事なのは、保険料を払った人・被保険者・受取人の組み合わせです。 被保険者本人が保険料を払っていれば相続税、払った人と受取人が同じなら所得税、 払っていない人が受け取る形なら贈与税になることがあります。 まずは保険証券で、契約者・被保険者・受取人・保険料負担者を確認しましょう。

はじめて版:お金のバトンで考える

生命保険は、家族にお金を渡すための“バトン”のようなものです。 ただし、税金の世界では「誰から誰へバトンが渡ったか」を見ます。

夫が自分のお金で保険料を払い、夫が亡くなって妻が受け取るなら、 夫から妻へお金が渡ったと考えやすいため、相続税の話になります。 一方、夫が払った保険を、夫でも妻でもない子どもが受け取るような形では、 贈与税の可能性が出てきます。

- 「誰が受け取るか」だけではなく「誰が払ったか」をセットで見ます。

- 受取人を変える前に、税金が変わらないか確認しましょう。

小学生でもわかる版:3人の名前を見れば分かりやすい

生命保険には、3人の名前が出てきます。 お金を払う人、保険をかけられている人、お金をもらう人です。

-

例

お父さんが自分の保険料を払い、亡くなったあとにお母さんが受け取る。

-

考え方

お父さんから家族へお金が引き継がれたと考えます。

-

例

お父さんが払った保険を、別の人が受け取る。

-

考え方

払っていない人がもらうので、贈与と見られることがあります。

中学生版:3つの税金の違い

相続税・所得税・贈与税は、名前は聞いたことがあっても、生命保険では混ざりやすいです。

| 税金 | ざっくりした意味 | 生命保険での代表例 |

|---|---|---|

| 相続税 | 亡くなった人の財産を引き継ぐ税金 | 夫が保険料を払い、夫死亡後に妻が受け取る |

| 所得税 | 自分が得た利益にかかる税金 | 妻が保険料を払い、夫死亡後に妻が受け取る |

| 贈与税 | 人から財産をもらったときの税金 | 夫が保険料を払い、妻死亡後に子が受け取る |

高校生版:非課税枠と一時所得の考え方

相続税になる死亡保険金には、受取人が相続人であれば 500万円×法定相続人の数の非課税枠があります。 たとえば、法定相続人が妻と子2人なら、非課税枠は1,500万円です。

一方、所得税になるケースでは、一時金として受け取ると一時所得として扱われることがあります。 一時所得では、受け取った金額から払込保険料や特別控除を差し引いて考えます。

相続税のポイント

死亡保険金の非課税枠が使えるかどうかは、受取人が相続人かどうかで変わります。

所得税のポイント

一時金か年金形式かで、一時所得・雑所得など扱いが変わることがあります。

大学生版:受取人を誰にするべきか

基本的に確認したい方向

生活を守りたい人を受取人にする

配偶者や子どもなど、実際に生活資金が必要な人を優先します。

税金の種類を確認する

受取人変更で相続税から贈与税に変わらないか確認します。

避けたい決め方

昔の受取人のまま放置

親・元配偶者・亡くなった人のままになっているとトラブルの元です。

子どもにすれば節税と決めつける

契約形態によっては贈与税の可能性があります。

社会人実務版:今日やる確認手順

実務では、次の順番で確認すると迷いにくいです。

保険証券を出す

紙の証券、保険会社のマイページ、契約内容のお知らせを確認します。

契約者・被保険者・受取人を見る

それぞれが誰になっているかをメモします。

保険料を誰のお金で払っているか確認する

引き落とし口座、家計管理の実態、過去の支払い状況を見ます。

3パターン表に当てはめる

相続税・所得税・贈与税のどれに近いか仮判定します。

高額なら専門家へ確認する

保険金が大きい、不動産がある、家族関係が複雑な場合は税理士や保険会社に確認します。

専門家版:例外・検証・制度の細部

契約者変更だけでは贈与税が発生しないことがある

国税庁は、契約者名義を変更しただけでは直ちに贈与税が課税されるのではなく、 保険料を負担していない人が保険金を受け取った場合などに課税関係が生じると説明しています。

保険料負担者の実態確認が重要

契約者名義、引き落とし口座、実際の資金負担が一致しない場合は判断が難しくなります。 税務調査では、名義だけでなく実態を確認される可能性があります。

- 保険金の受取形態が一時金か年金かで、所得税の扱いが変わることがあります。

- 死亡保険金、満期保険金、解約返戻金では確認すべき制度が異なります。

- 相続税の非課税枠は、相続人が受け取る死亡保険金に関する制度であり、すべての受取人に使えるわけではありません。

- 本記事は一般的な整理です。個別の課税判断は税務署・税理士・保険会社に確認してください。

あなたが取るべき行動シナリオ

自分の保険を確認する人

最初にやること

保険証券で契約者・被保険者・受取人・保険料負担者を確認する。

次にやること

受取人が今の家族構成に合っているかを確認する。

親の保険を確認したい人

まず確認

親がどこの保険会社に加入しているか、証券や通知書の保管場所を確認する。

注意点

本人が元気なうちに、家族で情報共有しておく。死亡後に探すと請求漏れが起きやすいです。

よくある質問

Q. 死亡保険金は必ず相続税ですか?

必ずではありません。被保険者本人が保険料を負担していた死亡保険金は相続税の対象になりやすいですが、 保険料負担者と受取人の関係によっては、所得税や贈与税になることがあります。

Q. 受取人を子どもにすれば節税になりますか?

一律には言えません。契約形態によっては贈与税になる可能性もあります。 「子どもに残したい」という目的は自然ですが、税金だけでなく家族構成・生活保障・相続トラブル防止も含めて考える必要があります。

Q. 生命保険金の非課税枠は誰でも使えますか?

誰でも使えるわけではありません。死亡保険金の非課税枠は、原則として相続人が受け取る場合に関係します。 相続人以外が受け取る場合は、非課税枠を使えないことがあります。

Q. 契約者を変えたらすぐ贈与税がかかりますか?

契約者名義を変更しただけで、直ちに贈与税がかかるとは限りません。 ただし、最終的に保険料を負担していない人が保険金を受け取ると、課税関係が生じることがあります。

Q. 保険証券が見つからない場合はどうすればいいですか?

まずは通帳の引き落とし履歴、保険会社からの郵便物、メール、マイページを確認します。 家族の死亡時や認知判断能力の低下時など、一定の場合には生命保険協会の生命保険契約照会制度も確認候補になります。

まとめ:生命保険は「誰が払って誰が受け取るか」で税金が変わる

- 生命保険の税金は、受取人だけではなく、保険料負担者・被保険者との組み合わせで変わる。

- 代表的には、相続税・所得税・贈与税の3パターンがある。

- 死亡保険金の非課税枠は、500万円×法定相続人の数が基本だが、誰でも使えるわけではない。

- 今日やるべきことは、保険証券で契約者・被保険者・受取人・保険料負担者を確認すること。

公式情報・参考リンク

-

国税庁「No.4114 相続税の対象になる死亡保険金」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4114_qa.htm -

国税庁「No.4417 贈与税の対象になる生命保険金」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4417.htm -

国税庁「No.1755 生命保険契約に係る満期保険金等を受け取ったとき」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1755.htm -

生命保険協会「生命保険契約照会制度のご案内」

https://www.seiho.or.jp/contact/inquiry/index.html