車両保険はいらない?必要?

判断基準をやさしく解説

「保険料が高いから外したい」「でも事故ったら怖い」── 自動車保険の更新前に多くの人が迷う“車両保険の必要・不要”を、 免責金額・等級・修理代・車の価値まで含めて8段階で整理します。

この記事から分かること

- 車両保険が必要な人・いらない人の判断基準

- 免責金額と等級ダウンで損しやすいケース

- 新車・中古車・ローン中・古い車で答えが変わる理由

- 少額修理で車両保険を使うべきかどうかの考え方

- 保険料を下げても後悔しにくい更新前チェックリスト

結論:車両保険は「修理代を自腹で払えるか」で決める

先に結論です。車両保険は、車の修理代や買い替え費用を、貯金から出せる人ほど外しやすいです。 逆に、新車・ローン中・貯金が少ない・通勤や子育てで車が必須という人は、簡単に外さない方が安心です。 ただし、車両保険を使うと翌年以降の等級や保険料に影響することがあるため、 「付けるか外すか」だけでなく「免責金額をどうするか」まで考えるのがコツです。

迷う場合は、いきなり外すのではなく、免責金額や補償範囲を調整する方法もあります。

車両保険とは?対人・対物とは何が違う?

自動車保険を見直すときは、まず「相手への補償」と「自分の車への補償」を分けて考えることが大切です。

対人・対物は基本的に重要度が高く、車両保険は車の価値や家計状況に合わせて調整する補償です。

ひと目で分かる:車両保険が必要な人・いらない人

まずは大まかな目安を表で整理します。最終判断は保険料・車の時価額・生活状況で変わります。

| 条件 | 車両保険の必要度 | 理由 |

|---|---|---|

| 新車・高年式車 | 高い | 修理代や買い替え負担が大きくなりやすい |

| ローン返済中 | 高い | 車が壊れてもローンだけ残るリスクがある |

| 車が通勤・送迎に必須 | 高い | 車が使えないと生活や仕事に影響が出やすい |

| 貯金が少ない | 高い | 突然の修理代に対応しにくい |

| 10年以上の古い車 | 要検討 | 保険金額より保険料負担が重くなることがある |

| 修理代を自腹で払える | 低め | 保険で備える必要性が下がる |

| 車をすぐ買い替え予定 | 低め〜要確認 | 残り期間と保険料のバランスを見たい |

- 「古い車だから絶対いらない」とは言い切れません。車が生活必需品で、買い替え資金がない人は必要度が上がります。

- 「新車だから絶対必要」とも言い切れません。十分な貯金があり、修理代を自己負担できる人は外す判断もあり得ます。

初心者がつまずきやすい3つの落とし穴

保険料だけ見て車両保険を外してしまう

車両保険を外すと保険料は下がりやすいです。 しかし、事故や自損事故で修理代が数十万円かかると、節約した保険料以上の出費になることがあります。 特に貯金が少ない人は、保険料の安さだけで決めない方が安全です。

免責金額を理解しないまま契約する

免責金額とは、事故時に自分で負担する金額のことです。 たとえば免責10万円なら、修理代のうち10万円は自己負担になるイメージです。 日本損害保険協会も、免責金額が設定されている場合は保険金から免責金額を差し引いた額が支払われると説明しています。

少額修理でもすぐ保険を使おうとする

車両保険を使うと、翌年以降の等級や保険料に影響することがあります。 そのため、修理代が小さい場合は、保険を使わず自腹で払った方が結果的に得なケースもあります。 「保険に入っているから使う」ではなく、使った後の保険料まで考えるのが大切です。

損益分岐点:保険料・免責・修理代をどう比べる?

車両保険は、修理代だけで判断すると損得を見誤りやすいです。 保険料・免責金額・翌年以降の保険料まで合わせて見ましょう。

特に少額修理では、保険を使わず自腹で払った方が結果的に得になるケースもあります。

ざっくり計算の考え方

| 例 | 金額 | 見るべきポイント |

|---|---|---|

| 車両保険を付ける追加保険料 | 年間5万円 | 3年なら15万円の負担 |

| 免責金額 | 10万円 | 事故時に自己負担する金額 |

| 想定修理代 | 30万円 | 保険を使う意味があるかを確認 |

| 保険使用後の保険料上昇 | 要見積もり | 代理店・保険会社で確認したい部分 |

- 少額修理では、免責金額と等級ダウン後の保険料上昇を考えると、保険を使わない方がよい場合があります。

- 逆に大きな事故・全損・自腹で払えない修理代なら、車両保険の価値は高くなります。

- 正確な損益は契約内容・等級・事故内容で変わるため、保険会社や代理店に「使った場合/使わない場合」の保険料差を確認しましょう。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版(超要点)

車両保険は、自分の車の修理代に備える保険です。 新車・ローン中・貯金が少ない・車が生活必需品なら必要度は高めです。 古い車・時価額が低い車・修理代を自腹で払える人は、外す選択肢もあります。 迷ったら、いきなり外すのではなく、免責金額を上げる・補償範囲を絞るところから検討しましょう。

はじめて版:スマホの保険で考えると分かりやすい

車両保険は、スマホの画面割れ保証に少し似ています。 新しい高額スマホなら、壊れたときの修理代が大きいので保証を付けたくなります。 でも、古くて買い替え予定のスマホなら、毎月保証料を払うより自分で直す・買い替える方がよい場合もあります。

車も同じです。車の価値が高いほど、車両保険の意味は大きくなりやすいです。 逆に、車の価値が低く、修理代を自分で払えるなら、保険料を払い続ける意味は小さくなります。

小学生でもわかる版:ぶつけた車を直すお金を誰が払う?

車をぶつけて、修理に30万円かかるとします。 車両保険に入っていなければ、基本的には自分で払います。 車両保険に入っていれば、契約内容に応じて保険会社が一部または全部を払ってくれることがあります。

中学生版:免責金額と等級の仕組み

車両保険でよく出てくる言葉が、免責金額と等級です。 この2つを知らないまま「保険に入っているから安心」と思うと、事故後に驚くことがあります。

| 用語 | 意味 | つまずきポイント |

|---|---|---|

| 免責金額 | 事故時に自分で払う金額 | 保険金から差し引かれることがある |

| 等級 | 保険料を決めるランクのようなもの | 保険を使うと翌年以降に影響しやすい |

| 車両保険金額 | 補償される上限の目安 | 車の購入価格そのものとは限らない |

高校生版:数字で考える判断基準

たとえば、車両保険を付けることで年間保険料が5万円上がるとします。 3年間で15万円です。 一方、事故時の修理代が30万円で、免責10万円なら、保険から受け取れるのは単純計算で20万円程度という見方になります。

ここでさらに、保険を使った後の翌年以降の保険料上昇も考える必要があります。 つまり、修理代 − 免責金額 − 将来の保険料上昇を見ないと、本当に得かは判断しにくいです。

大学生版:新車・中古車・ローン中で判断が変わる

必要になりやすい人

新車・高年式車

車の価値が高く、修理代や買い替え費用も重くなりやすいです。

ローン中

車が壊れてもローン返済が残るリスクがあります。

通勤・送迎に必須

車が使えないと生活が止まりやすい人は、補償の価値が高いです。

外せる可能性がある人

古い車

車両保険金額が低く、保険料とのバランスが悪い場合があります。

修理代を払える

貯金で対応できるなら、保険で備える必要性は下がります。

車なしでも生活可能

代替交通手段があるなら、補償を薄くする余地があります。

社会人実務版:更新前に見るべき手順

実際に保険を見直すなら、この順番で確認すると失敗しにくいです。

車両保険あり・なしの保険料差を確認する

まず、年間でいくら差が出るかを見ます。月額ではなく年額で見るのがポイントです。

車両保険金額を確認する

今の車で、最大いくらまで補償されるのかを確認します。

免責金額を確認する

事故時に自己負担がいくら発生するかを見ます。

車が使えない期間の生活を想像する

通勤・送迎・買い物に支障が出るなら、代車特約やロードサービスも確認したいところです。

保険会社・代理店に「使った場合/使わない場合」を聞く

事故時は、保険を使う前に翌年以降の保険料影響を確認すると判断しやすくなります。

専門家版:全損・時価額・ロードサービスまで確認

全損時の扱い

全損時の支払いは契約内容によって異なります。 免責金額の扱いも保険会社・契約条件で確認が必要です。 更新時には「全損時にいくら出るのか」を必ず見ましょう。

時価額と購入価格は違う

「300万円で買った車だから300万円出る」とは限りません。 年数が経つほど車の価値は下がりやすいため、車両保険金額と保険料のバランスを確認する必要があります。

ロードサービスの確認

バッテリー上がりやパンクなどでは、ロードサービスが役立つことがあります。 国民生活センターは、ネット検索で見つけたロードサービス業者との高額請求トラブルに注意喚起しています。

最終確認は約款・保険証券

車両保険の対象事故、補償範囲、免責、特約、保険金額は契約ごとに異なります。 記事だけで判断せず、保険証券・約款・公式資料で確認してください。

あなたが取るべき行動シナリオ

保険料を下げたい人

まずやること

車両保険を外す前に、免責金額を上げた場合の保険料を見積もる。

理由

いきなり補償ゼロにせず、保険料と安心のバランスを調整できるからです。

事故時の出費が怖い人

まず確認

車両保険金額・免責金額・代車特約・ロードサービスを確認する。

注意点

入っているつもりでも、対象外の事故や自己負担がある場合があります。

今日やるべき1アクション

保険証券を開いて、「車両保険金額」「免責金額」「車両保険あり/なしの保険料差」を確認しましょう。 分からなければ、更新案内を見ながら保険会社・代理店に確認するだけでも一歩前進です。

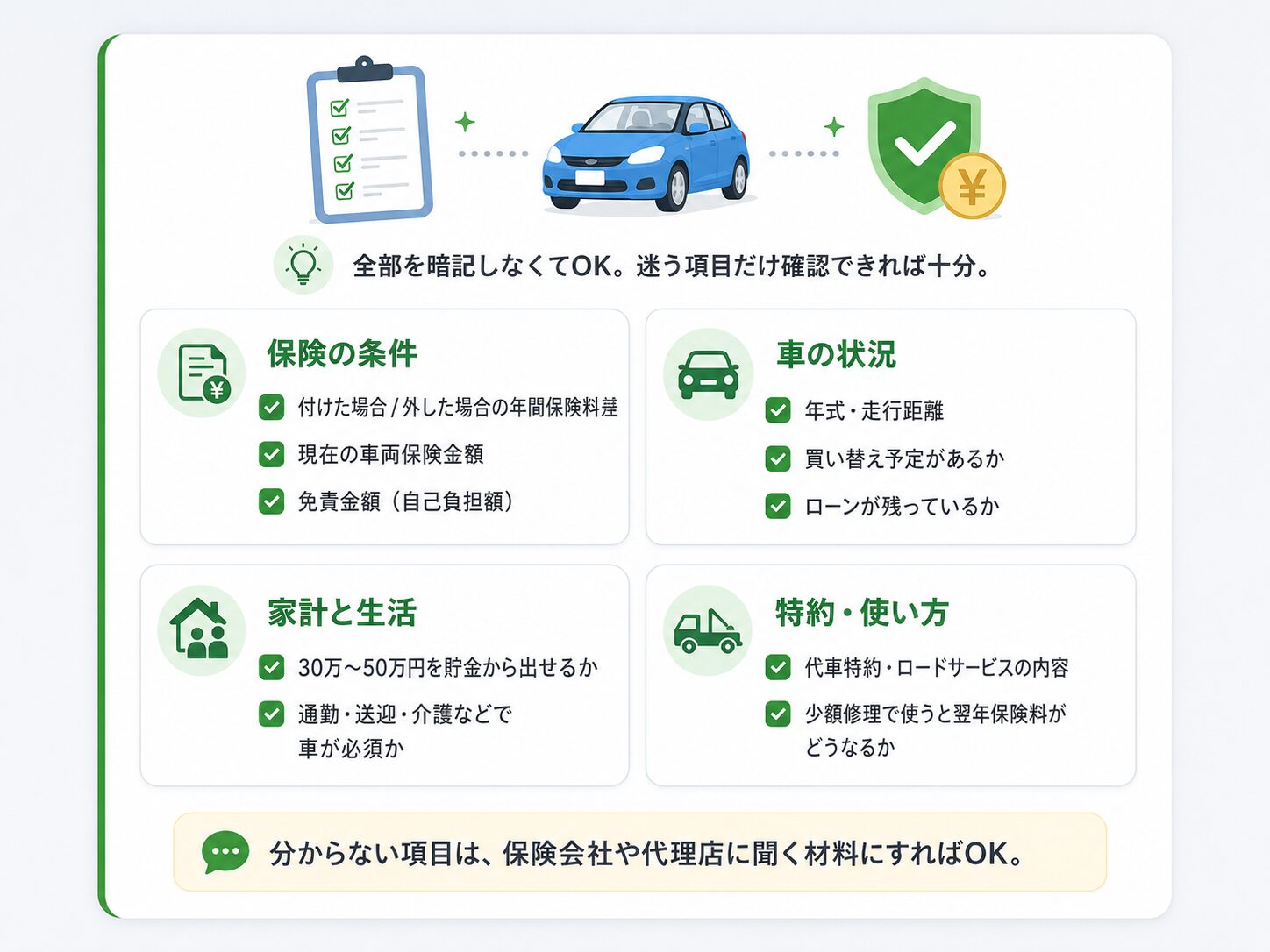

更新前チェックリストを見る更新前チェックリスト

更新前は、保険料だけでなく車の価値・自己負担額・生活への影響をセットで確認しましょう。

分からない項目が1つでもあれば、更新前に保険会社や代理店へ確認しておくと安心です。

よくある質問

Q. 車両保険は本当にいらないのですか?

一律に「いらない」とは言えません。 新車・ローン中・貯金が少ない・車が生活必需品の人は、必要度が高くなります。 一方、古い車で修理代を自腹で払える人は、外す選択肢もあります。

Q. 古い車なら車両保険は外していいですか?

古い車ほど車両保険金額が下がりやすいため、保険料とのバランスは悪くなりやすいです。 ただし、車がないと生活できない人や買い替え資金がない人は、慎重に判断しましょう。

Q. 免責金額はいくらが正解ですか?

正解は家計によります。 自己負担を抑えたいなら免責低め、保険料を下げたいなら免責高めが候補です。 ただし、事故時に払えない金額を免責に設定するのは避けましょう。

Q. 少額修理でも車両保険を使うべきですか?

必ずしも使うべきとは限りません。 免責金額と翌年以降の保険料上昇を考えると、自腹で払った方がよい場合があります。 保険を使う前に、保険会社や代理店へ「使った場合/使わない場合」の差を確認しましょう。

Q. 車両保険を外すなら、何を残すべきですか?

対人・対物賠償、人身傷害、弁護士費用特約、ロードサービスなどは別の役割があります。 車両保険だけ外すつもりが、必要な補償まで削ってしまわないよう注意してください。

Q. 事故や故障で車が動かないとき、ネットでロードサービスを探していいですか?

まずは契約している保険会社や代理店へ連絡しましょう。 国民生活センターは、ネット検索で見つけたロードサービス業者との高額請求トラブルに注意を呼びかけています。

まとめ:車両保険は「保険料」ではなく「自腹で払えるか」で決める

- 車両保険は、自分の車の修理代に備える補償です。

- 新車・ローン中・貯金が少ない・車が生活必需品の人は、必要度が高くなります。

- 古い車・時価額が低い車・修理代を自腹で払える人は、外す選択肢もあります。

- 迷ったら、いきなり外すより免責金額を上げる・補償範囲を絞る方が現実的です。

- 少額修理で保険を使う前に、翌年以降の保険料影響を確認しましょう。