金融抑圧とは?

預金だけだと資産が目減りする理由

「銀行に置いておけば安全」と思っていたのに、物価は上がる。金利も少し上がったのに、なぜ生活は楽にならないのか。金融抑圧・実質金利・インフレの関係を、8段階でやさしく整理します。

最終更新日:2026年7月時点の公表情報をもとに作成

この記事から分かること

- 金融抑圧を家計目線でいうと何か

- 預金金利が上がっても、資産が増えたとは限らない理由

- 名目金利・実質金利・インフレ率の違い

- 国債・日銀・政府債務と家計のつながり

- 預金、新NISA、個人向け国債をどう使い分けるか

- 読んだあとに取るべき最初の1アクション

結論:金融抑圧とは「インフレより金利が低い状態」が続き、借り手に有利・預金者に不利になりやすい仕組み

金融抑圧で見るべきポイントは、口座残高そのものよりもお金の「買える力」が守られているかです。預金の数字が少し増えても、物価上昇の方が大きければ、家計の実感は苦しくなりやすくなります。

図で見るポイント

下の図では、預金の増え方と物価の上がり方を並べて、実質的に何が起きるのかを整理しています。まずは「金利」だけでなく「物価上昇を差し引いた後」で考える、という見方を押さえてください。

なぜ「預金だけ」だと危ないの?

預金は、生活防衛資金や近い将来に使うお金の置き場所としてはとても大切です。ここで問題にしたいのは、老後資金や長期の資産形成まで、すべて同じ預金口座に置き続けることです。

物価が上がる時期は、口座残高を見ているだけでは家計の変化に気づきにくくなります。下の図では、預金残高・生活コスト・実質金利の3つを分けて見ることで、なぜ「残高だけでは判断できない」のかを整理しています。

- 預金は「すぐ使える安心」を確保するために必要です。

- 長期で増やしたいお金は、物価上昇に負けにくい置き場所も検討しましょう。

- まずは、短期資金と長期資金を同じ口座で混ぜないことが第一歩です。

金融抑圧は、政府・国債・日銀とどう関係する?

金融抑圧は、家計だけの話ではなく、国債や金融政策ともつながっています。政府が国債で資金を調達し、低金利環境が続き、そこに物価上昇が重なると、借り手と預金者で受ける影響が変わります。

下の図は、「政府・日銀・物価上昇」がどのようにつながり、最終的に家計の預金や債券にどう影響しやすいのかを整理したものです。ポイントは、名目の利回りだけでなく、インフレを差し引いた後の利回りを見ることです。

- 家計では、国債や預金の「表示利回り」だけを見て判断しないことが大切です。

- 物価上昇が続く局面では、実質的な価値の変化まで確認しましょう。

あなたの資産は目減りしやすい?3ステップ診断

以下は、金融抑圧に弱い資産配分になっていないかを見る簡易チェックです。正式な投資判断ではありませんが、家計の見直しポイントを見つけるきっかけになります。

STEP1:生活防衛資金を超えるお金も、ほとんど預金に置いていますか?

STEP2:そのお金を使う予定はいつですか?

STEP3:物価上昇に対する備えをしていますか?

判定結果

- 短期で使うお金は、預金で守るのが基本です。

- 10年以上使わないお金は、インフレに負けない置き場所も検討対象になります。

- 投資は元本保証ではないため、余剰資金・長期・分散が前提です。

金融抑圧に強い家計にする考え方

金融抑圧への対策は、「預金を全部やめる」ことではありません。大切なのは、お金を使う時期ごとに役割を分けることです。

下の図では、すぐ使うお金、数年以内に使うお金、10年以上使わないお金に分けて考える方法をまとめています。まずは自分の預金を、目的別に3つへ仕分けるところから始めましょう。

- 最初にやることは、金融商品を選ぶことではなく「いつ使うお金か」を分けることです。

- 短期資金は守る、長期資金は育てる、という役割分担で考えると迷いにくくなります。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版:まず結論だけ

金融抑圧とは、物価上昇に比べて預金や国債などの利回りが低く、現金や低利回り資産の購買力がじわじわ削られやすい状態です。預金は必要ですが、長期資金まで預金だけにすると、インフレに負ける可能性があります。

はじめて版:預金残高ではなく「買える量」で見る

預金は安全に見えます。なぜなら、株式のように毎日価格が動くわけではなく、口座残高も大きく減らないからです。

しかし、物価が上がると、同じ金額で買えるものは減ります。たとえば、去年100万円で買えた生活用品やサービスが、今年は103万円必要になったとします。このとき預金が100万円のままなら、数字は同じでも実質的には弱くなっているのです。

- 預金は短期資金には必要です。

- 長期資金は、物価上昇への備えも必要です。

- 「減っていない」ではなく「買える力が残っているか」で見ましょう。

小学生でもわかる版:おこづかいは同じでも、お菓子が高くなる話

毎月のおこづかいが1,000円だとします。去年は100円のお菓子を10個買えました。でも今年、お菓子が125円になったら、同じ1,000円では8個しか買えません。

おこづかいの数字は減っていません。でも、買えるお菓子の数は減りました。これが、物価が上がるとお金の力が弱くなるということです。

- お金の数字が同じでも、買えるものが減ることがあります。

- 物価が上がると、現金の力は少し弱くなります。

- 金融抑圧は、その状態が長く続くイメージです。

中学生版:名目金利と実質金利を分ける

銀行の金利や国債の利回りとして表示される数字は、基本的に「名目金利」です。これは、物価上昇を差し引く前の数字です。

一方で、家計にとって本当に大事なのは「実質金利」です。実質金利は、名目金利からインフレ率を引いて考えます。預金金利が1%でも、物価が3%上がれば、実質金利はマイナス2%です。

マイナスなら、お金の購買力は減りやすい状態です。

高校生版:なぜ借り手に有利で、預金者に不利なのか

インフレが起きると、過去に借りたお金の実質的な重みは軽くなります。たとえば、借金100万円という数字は同じでも、物価や賃金が上がれば、将来返す100万円の負担感は相対的に軽くなります。

反対に、預金者は同じ100万円を持っていても、物価が上がれば買える量が減ります。つまり金融抑圧は、借り手には追い風、現金を持つ人には向かい風になりやすいのです。

- 借り手には、政府や企業、住宅ローン利用者などが含まれます。

- 預金者は、物価上昇に比べて金利が低いと実質的に不利になります。

- ただし、変動金利ローンなどは金利上昇リスクもあるため単純ではありません。

大学生版:金融抑圧は「見えにくい負担」

増税は、税率や納税額として見えやすい負担です。一方、金融抑圧は、預金者の購買力が少しずつ削られる形で現れるため、負担が見えにくいのが特徴です。

政府債務が大きい国では、名目成長率やインフレ率が金利を上回る状態が続くと、債務の重さを和らげやすくなります。これは財政にとっては助けになりますが、預金者にとっては実質的な負担にもなりえます。

- 金融抑圧は、税金のように明細に出るとは限りません。

- 実質金利がマイナスの期間が長いほど、購買力への影響は大きくなります。

- 家計では、インフレに連動しやすい収入や資産を持つことも重要です。

社会人実務版:家計では「資金の使用時期」で分ける

実務上は、金融抑圧という言葉を覚えるよりも、資金の置き場所を分けることが重要です。すぐ使うお金、数年以内に使うお金、10年以上使わないお金を同じ場所に置く必要はありません。

生活防衛資金は預金で守る。数年以内に使うお金は価格変動を抑える。10年以上使わないお金は、新NISAなどで長期分散投資を検討する。このように分けると、預金の安心感とインフレ対策を両立しやすくなります。

- まずは生活費6〜12か月分を目安に生活防衛資金を確保する。

- 近い将来に使うお金は、投資に回しすぎない。

- 長期資金は、預金以外の選択肢も検討する。

- 新NISA、iDeCo、個人向け国債などは目的別に使い分ける。

専門家版:金融抑圧を記事で扱うときの注意点

金融抑圧は、低金利政策、資本規制、金融機関による国債保有、規制による資金配分など、広い論点を含む概念です。一般向け記事では、すべてを政策批判として扱うより、まず「実質金利がマイナスになりやすい環境」として整理すると読者に伝わりやすくなります。

また、金融抑圧を説明するときは「預金は危険」「国債は危険」と単純化しないことが重要です。預金は流動性と元本安定性の面で役割があります。個人向け国債も、満期や中途換金、利率タイプを理解すれば、家計の守りの資産として検討できます。

- 金融抑圧を「政府が必ず意図的に預金者を損させている」と断定しない。

- 実質金利、インフレ率、名目金利の違いを必ず説明する。

- 預金・国債・投資信託を善悪で分けず、期間と目的で整理する。

- 投資商品の紹介では、元本割れリスクと手数料を明記する。

- 最終判断は、公式情報と自身のリスク許容度に基づくと明記する。

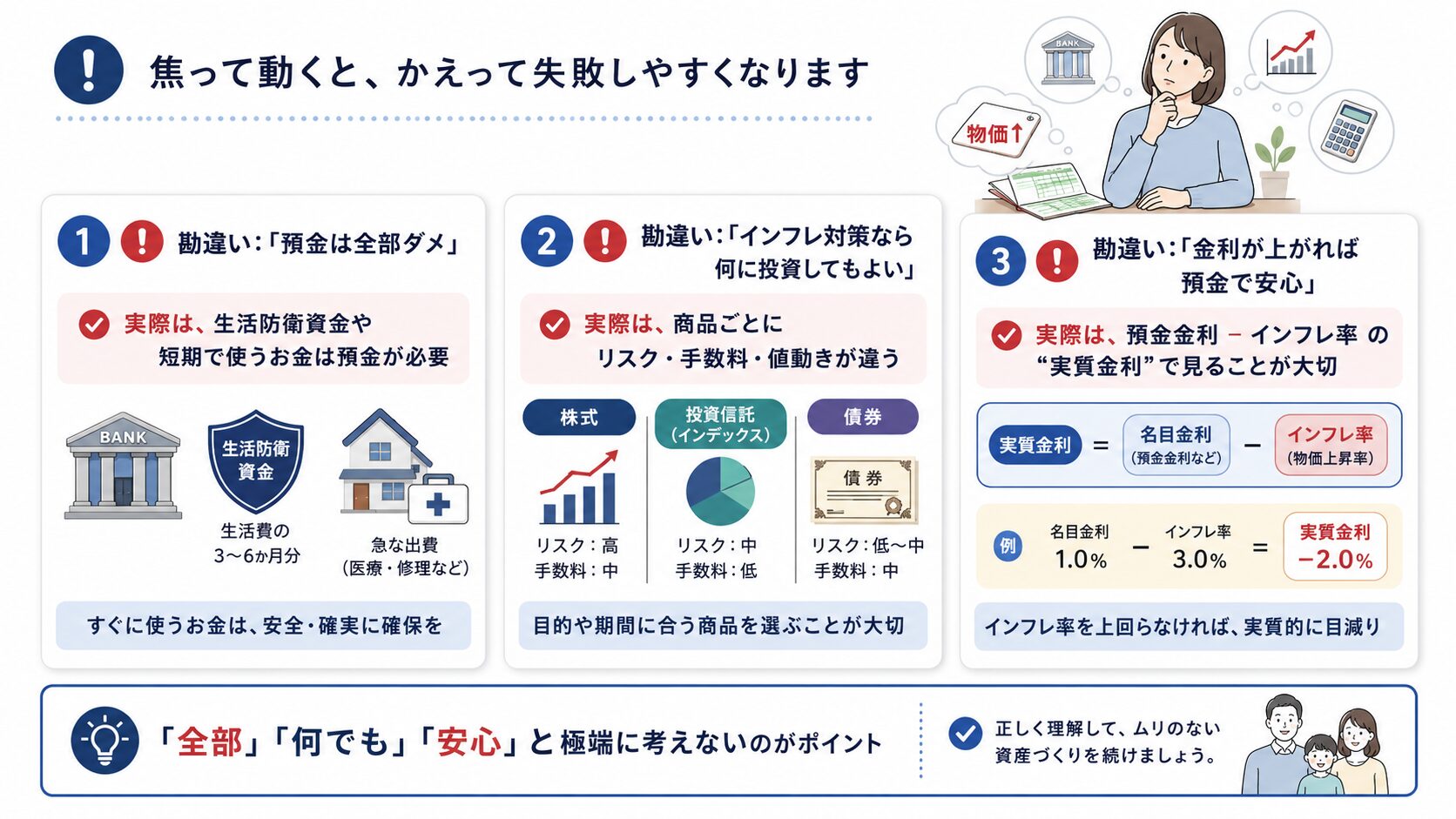

やってはいけない3つの勘違い

金融抑圧を知ると、不安から極端な判断をしがちです。けれども、家計管理では「預金か投資か」の二択ではなく、目的・期間・リスクを分けて考えることが大切です。

- 図の3つの勘違いのうち、自分がどれに寄りやすいかを確認してみましょう。

- 迷ったときは、「いつ使うお金か」「元本割れして困らないか」「手数料を理解しているか」の順に確認すると判断しやすくなります。

よくある質問

Q. 金融抑圧とは、簡単にいうと何ですか?

物価上昇に比べて預金や債券の利回りが低く、現金や低利回り資産の購買力がじわじわ減りやすい状態です。家計目線では「残高は減っていないのに、買える量が減る」現象として理解すると分かりやすいです。

Q. 預金はやめた方がいいですか?

いいえ。預金は、生活防衛資金や近いうちに使うお金の置き場所として重要です。問題は、10年以上使わない長期資金まで預金だけにして、インフレへの備えをしないことです。

Q. 実質金利がマイナスだと、必ず損ですか?

購買力という意味では不利になりやすいです。ただし、預金には流動性や元本安定性という役割があります。短期資金は預金、長期資金は分散投資など、目的別に考えることが大切です。

Q. 個人向け国債はインフレ対策になりますか?

個人向け国債には変動10年、固定5年、固定3年があります。変動10年は半年ごとに適用利率が見直されるため、預金以外の守りの選択肢として検討されることがあります。ただし、インフレ率を必ず上回るとは限りません。

Q. 新NISAを使えば金融抑圧に勝てますか?

新NISAは長期の資産形成に使いやすい制度ですが、投資である以上、元本割れリスクがあります。金融抑圧への対策としては有力な選択肢の一つですが、生活防衛資金を確保したうえで、長期・分散・積立を基本に考えましょう。

Q. 住宅ローンがある人には金融抑圧は有利ですか?

固定金利で低い金利を確保している場合、インフレにより借入額の実質的な重みが軽くなる可能性があります。ただし、変動金利の場合は金利上昇で返済額が増えるリスクがあるため、単純に有利とは言えません。

まとめ:預金を否定せず、長期資金だけはインフレに備える

- 金融抑圧とは、物価上昇に比べて金利が低く、現金の購買力が削られやすい状態です。

- 預金残高が減らなくても、物価が上がれば買える量は減ります。

- 重要なのは、名目金利ではなく実質金利で見ることです。

- 預金は短期資金に必要。長期資金は新NISAなどで分散を検討しましょう。

- 最初の行動は、預金を「すぐ使う・数年以内・10年以上先」に分けることです。

参考にした公的情報

- 日本銀行:2%の「物価安定の目標」

- 総務省統計局:消費者物価指数(CPI)

- 財務省:個人向け国債を知る

- 日本銀行:金融政策