賃貸の火災保険は、

自分で選べる?

「管理会社に言われた保険に入るしかない?」「2年で2万円は高い?」「安い保険に変えたら契約違反?」── 賃貸契約でつまずきやすい火災保険の疑問を、初心者向けにやさしく整理します。

この記事から分かること

- 賃貸の火災保険は管理会社指定でないとダメなのか

- 家財保険・借家人賠償・個人賠償の違い

- 指定保険と自分で選ぶ保険のメリット・デメリット

- 保険料を見直すときに確認すべき5つの条件

- 読後にやるべき最初の1アクション

結論:賃貸の火災保険は「自分で選べる余地」がある。ただし条件確認が必須

賃貸の火災保険は、管理会社や仲介会社に案内された保険しか選べないとは限りません。 ただし、自由に選ぶ場合でも、物件側が求める補償条件を満たしているかの確認は必須です。

先に結論

見るべきポイントは「どの保険会社か」よりも、必要な補償がそろっているかです。 更新時や引っ越し時は、現在の保険証券と管理会社の条件を確認してから比較しましょう。

そもそも賃貸の火災保険は何を守る保険?

賃貸で入居者が契約する火災保険は、建物そのものよりも、 自分の家財と大家さん・他人への賠償リスクに備える意味合いが強いです。 ここを理解しておくと、保険料だけでなく補償内容も比較しやすくなります。

- 建物そのものは、基本的に大家さん側の保険で備える領域です。

- 入居者は、自分の持ち物と、事故で他人に損害を与えた場合の備えを確認しましょう。

- 補償対象は商品ごとに異なるため、保険証券や重要事項説明書で確認が必要です。

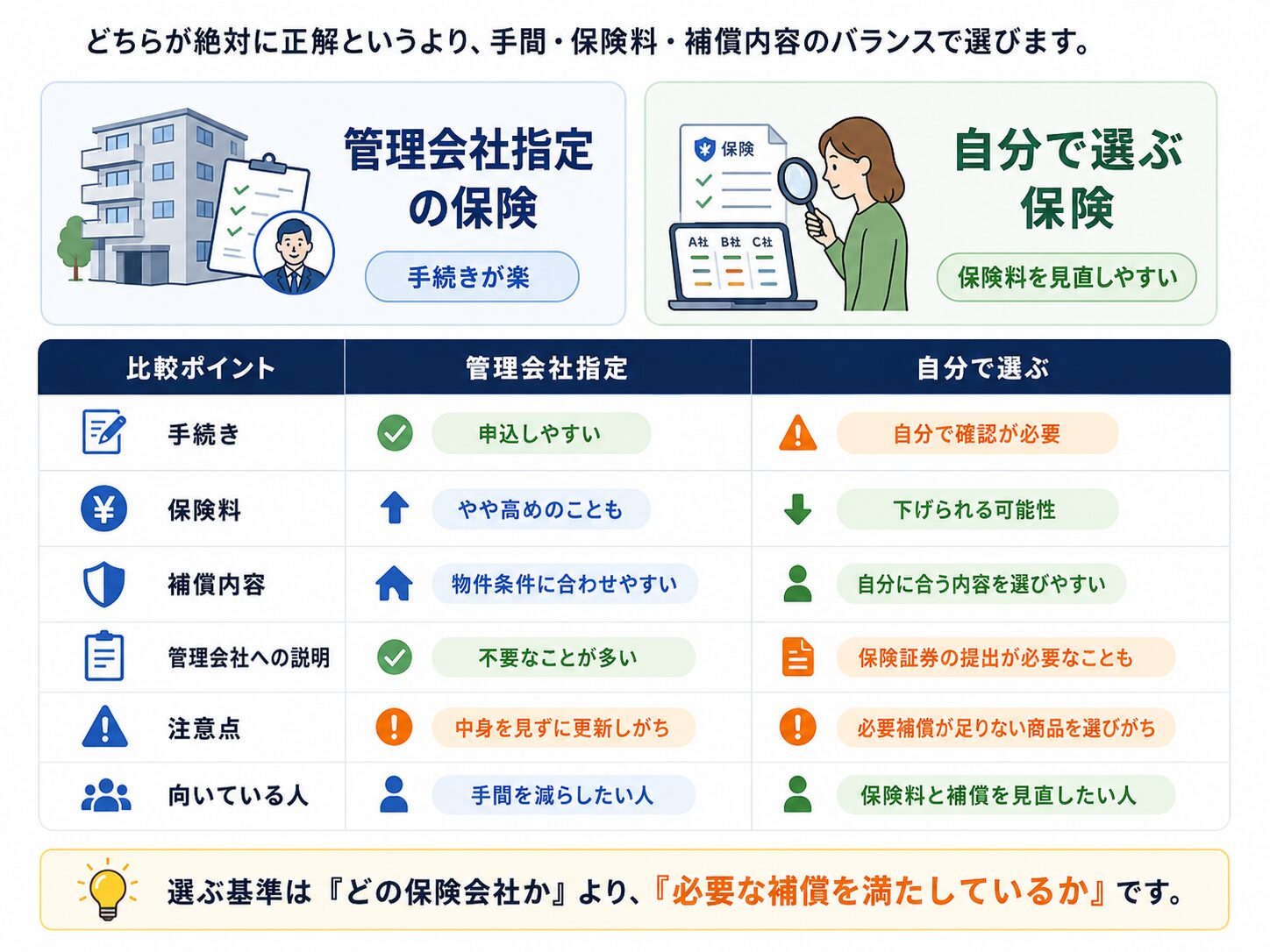

管理会社指定と自分で選ぶ保険の違い

どちらが絶対に正解というより、手続きの楽さ・保険料・補償内容のバランスで考えるのが現実的です。

- 自分で選ぶ場合は、管理会社が求める補償条件を先に確認しましょう。

- 保険料が安くても、必要な補償が不足していると意味がありません。

- 証券や加入証明書の提出が必要になる場合があります。

大事なのは「安さ」だけで選ばないこと

火災保険を見直す目的は、単に保険料を削ることではありません。 必要な補償を残しながら、ムダな上乗せを減らすことが本当の見直しです。

初心者がつまずきやすい3つの落とし穴

「火災保険=火事だけ」と思ってしまう

火事だけでなく、水漏れや他人への損害なども重要です。 「何に備える保険なのか」を先に整理しておくと、補償不足を避けやすくなります。

「安い保険なら何でもいい」と考える

保険料が安くても、必要な補償が足りないと事故時に困る可能性があります。 見直しでは、安さと補償内容をセットで確認しましょう。

更新時にそのまま払ってしまう

家財の量や家族構成、他の保険との重複は変わることがあります。 更新前に一度だけでも保険証券を確認するのがおすすめです。

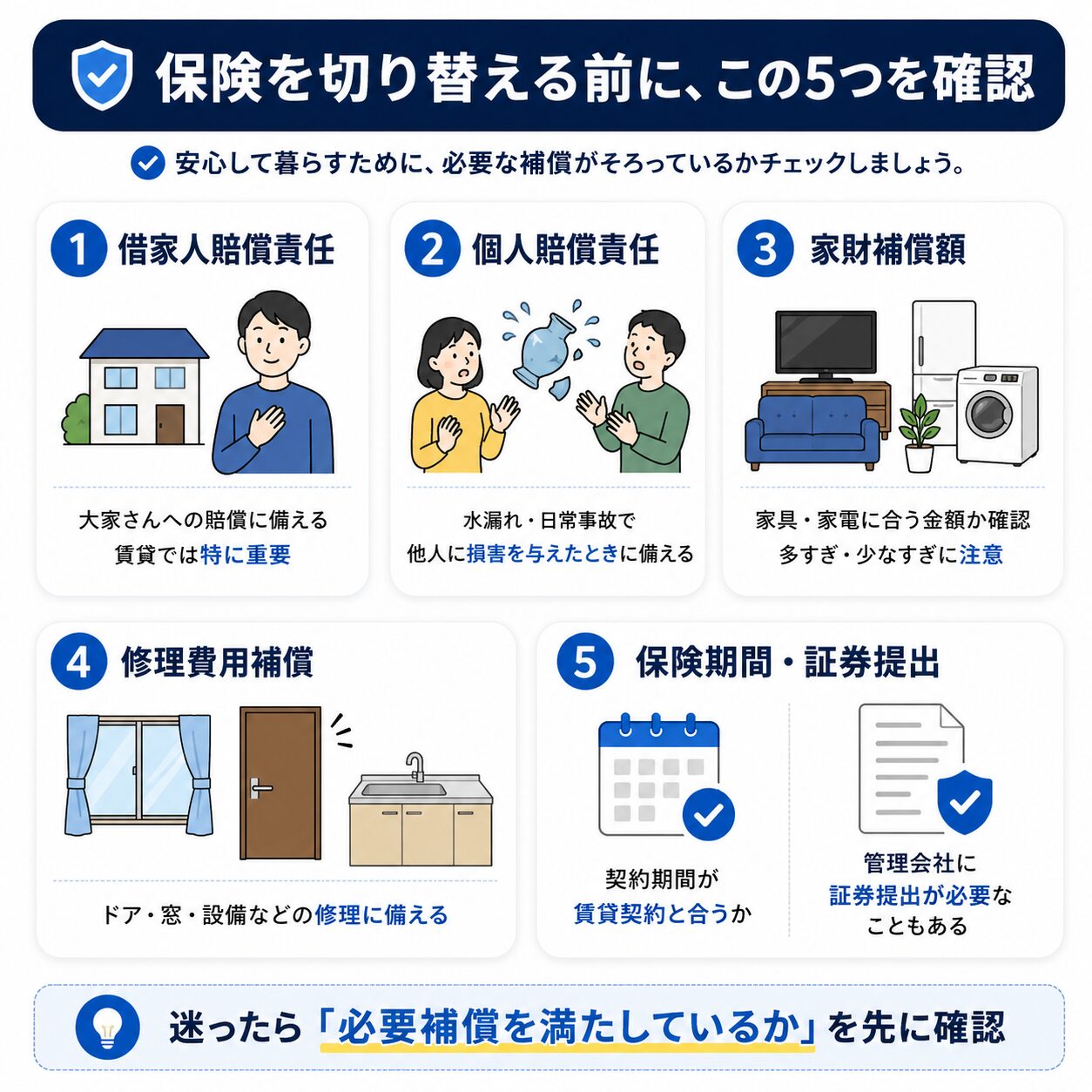

見直す前に確認すべき5つの条件

管理会社指定から自分で選ぶ保険に変えたい場合は、先に「必要補償がそろっているか」を確認します。 ここを飛ばすと、保険料は下がっても補償不足になる可能性があります。

- 管理会社に相談せず勝手に解約すると、賃貸契約上のトラブルになる可能性があります。

- 先に「必要な補償条件」と「自分で選んだ保険でもよいか」を確認しましょう。

- 保険料だけでなく、補償上限・免責金額・対象事故・示談交渉サービスの有無も見てください。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版(超要点)

賃貸の火災保険は、管理会社に案内された保険しか選べないとは限りません。 ただし、貸主側が求める補償条件を満たすことが重要です。 まずは今の保険証券を見て、補償内容と保険料を確認しましょう。

はじめて版:スマホプランの乗り換えに似ている

賃貸の火災保険は、スマホ契約に少し似ています。 おすすめされたプランは手続きが楽ですが、自分にとって最安・最適とは限りません。

- おすすめ保険に入るメリットは、手続きが簡単なこと。

- 自分で選ぶメリットは、保険料や補償を見直せること。

- どちらでも、必要な補償が足りないと意味がありません。

小学生でもわかる版:誰のお金を守るの?

賃貸の火災保険は、自分の持ち物だけでなく、大家さんや他人に損害を与えたときの支払いにも備える保険です。

- 自分の家具や家電を守る。

- 借りている部屋を傷めたときに備える。

- 階下の部屋など、他人への損害に備える。

中学生版:3つの補償の違いを整理

| 補償名 | 誰のため? | 例 |

|---|---|---|

| 家財保険 | 自分 | 火災で自分の家具や家電が壊れた |

| 借家人賠償責任保険 | 大家さん | 火災や水漏れで借りている部屋を傷めた |

| 個人賠償責任保険 | 他人 | 洗濯機の水漏れで階下の部屋に損害を与えた |

| 修理費用補償 | 契約上の修理 | 窓ガラスやドアなどの修理費用が発生した |

高校生版:2年2万円は高い?安い?

金額だけで「高い」「安い」と判断するのは危険です。 保険料は、家財補償額・賠償補償の上限・特約などで変わります。

見直しで節約できる可能性

家財補償額が過大、重複補償がある、不要な特約がある場合は保険料を下げられる可能性があります。

削りすぎのリスク

借家人賠償や個人賠償を外すと、事故時に大きな自己負担が発生する可能性があります。

大学生版:どちらを選びやすい?

管理会社指定が向きやすい人

手間を減らしたい

入居手続きを早く済ませたい人。

条件確認が不安

必要な補償を自分で判断するのが難しい人。

自分で選ぶのが向きやすい人

保険料を見直したい

毎回そのまま更新していて高いと感じている人。

証券提出に対応できる

管理会社へ補償内容を説明・提出できる人。

社会人実務版:見直し手順

現在の保険証券を確認する

保険料、保険期間、家財補償額、賠償補償を確認します。

賃貸借契約書の保険条件を見る

加入義務、補償額、指定条件、証券提出の有無を確認します。

管理会社に事前確認する

「同等以上の補償なら自分で選んだ保険でもよいか」を確認します。

複数社を比較する

安さだけでなく、補償上限・免責金額・事故対応を比較します。

専門家版:指定保険・代理店・契約条件の見方

実務上は、「指定商品に加入しなければならない」と見える案内でも、 実際には指定保険を推奨しているのか、補償条件を指定しているのかを分けて確認することが重要です。

- 「この商品以外は不可」と言われた場合は、理由を確認しましょう。

- 同等以上の補償で認められるか、証券提出で足りるかを確認しましょう。

- 法的判断が絡む場合は、消費生活センターや専門家に相談してください。

あなたが取るべき行動シナリオ

更新前なら

まずやること

今の保険証券を見て、保険料と補償内容を確認する。

次にやること

同等以上の補償で、保険料が下がる商品がないか比較する。

新規入居前なら

まず確認

管理会社に「自分で選んだ保険でもよいか」「必要な補償額はいくらか」を聞く。

注意点

入居直前に揉めると手続きが遅れるため、早めに確認する。

更新前に「払いすぎ」と「補償不足」を同時チェック

賃貸の火災保険は、なんとなく更新しやすい固定費です。 まずは現在の保険証券を見ながら、保険料と補償内容を確認しましょう。

※リンク先は導入する広告案件・内部記事に合わせて差し替えてください。

よくある質問

Q. 管理会社指定の火災保険に必ず入らないといけませんか?

一律には言えません。賃貸借契約で保険加入が条件になっている場合でも、特定の商品まで必須なのか、同等以上の補償ならよいのかは確認が必要です。

Q. 賃貸の火災保険は途中で解約できますか?

途中解約できる商品は多いですが、賃貸契約上、無保険状態になると問題になる可能性があります。 切り替える場合は、空白期間を作らないことが大切です。

Q. 個人賠償責任保険は必要ですか?

階下への水漏れなど、他人に損害を与えるリスクに備える補償です。 自動車保険やクレジットカードに付いている場合もあるため、重複していないか確認しましょう。

Q. 借家人賠償責任保険はいくら必要ですか?

必要額は物件や契約条件によって異なります。 管理会社が最低補償額を指定している場合もあるため、契約書や管理会社の条件を確認してください。

Q. 退去時の原状回復費用は火災保険で払えますか?

すべて払えるわけではありません。 偶然の事故による損害が補償対象になる可能性はありますが、経年劣化や通常損耗などは対象外になりやすいです。

まとめ:賃貸の火災保険は「指定かどうか」より「必要補償を満たすか」

- 賃貸の火災保険は、管理会社指定の商品しか選べないとは限らない。

- ただし、物件側が求める補償条件の確認は必須。

- 保険料だけで選ぶと、補償不足になる可能性がある。

- 更新時は、今の保険証券を見て、保険料・補償額・重複補償を確認する。

- 迷ったら、管理会社に「同等以上の補償なら自分で選べるか」を確認する。

参考情報

- 一般社団法人 日本損害保険協会「火災保険」

- 国土交通省「原状回復をめぐるトラブルとガイドライン」

- 独立行政法人 国民生活センター「賃貸住宅の原状回復トラブル」

- 金融庁「保険会社向けの総合的な監督指針」