iDeCo改正で新NISAと

どっちを優先すべき?

「新NISAだけでいい?」「iDeCoの掛金上限が上がるなら増額した方が得?」「将来の改悪リスクは?」 そんな中級者のつまずきを、2026年改正と今後の制度変更リスクまで含めて整理します。

この記事から分かること

- 2026年のiDeCo改正で何が変わるのか

- 新NISAとiDeCoの優先順位の決め方

- iDeCoを増額すると得しやすい人・危ない人

- 今後の制度変更・改悪リスクまで含めた現実的な判断

- 読んだあとに取るべき最初の1アクション

結論:制度変更リスクまで考えると、迷う人は新NISA優先

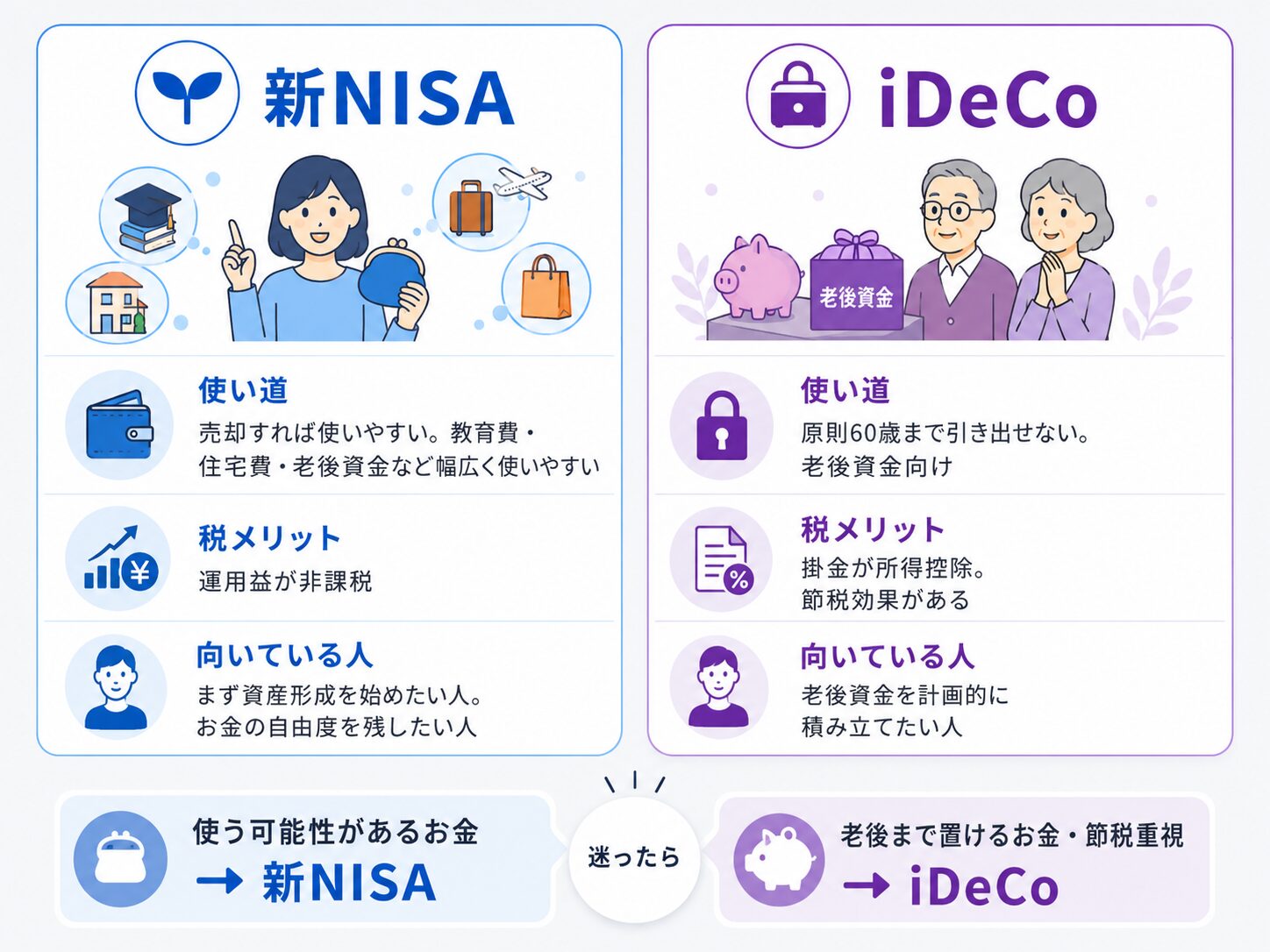

最初に押さえたいのは、新NISAとiDeCoは「どちらが絶対に上」という制度ではないという点です。 新NISAは自由度、iDeCoは老後資金づくりと節税に強みがあります。

迷う場合は、まず新NISAを土台にする方が分かりやすいです。 iDeCoは、所得税・住民税の負担があり、老後まで使わないお金を用意できる人が上乗せで検討すると考えると整理しやすくなります。

- 新NISAは、将来使う可能性のあるお金を育てる場所として使いやすい制度です。

- iDeCoは、老後資金として長く置いておけるお金に向いています。

- 節税メリットだけでiDeCoを増やすと、資金拘束で困る場合があります。

なぜ今このテーマが重要なのか

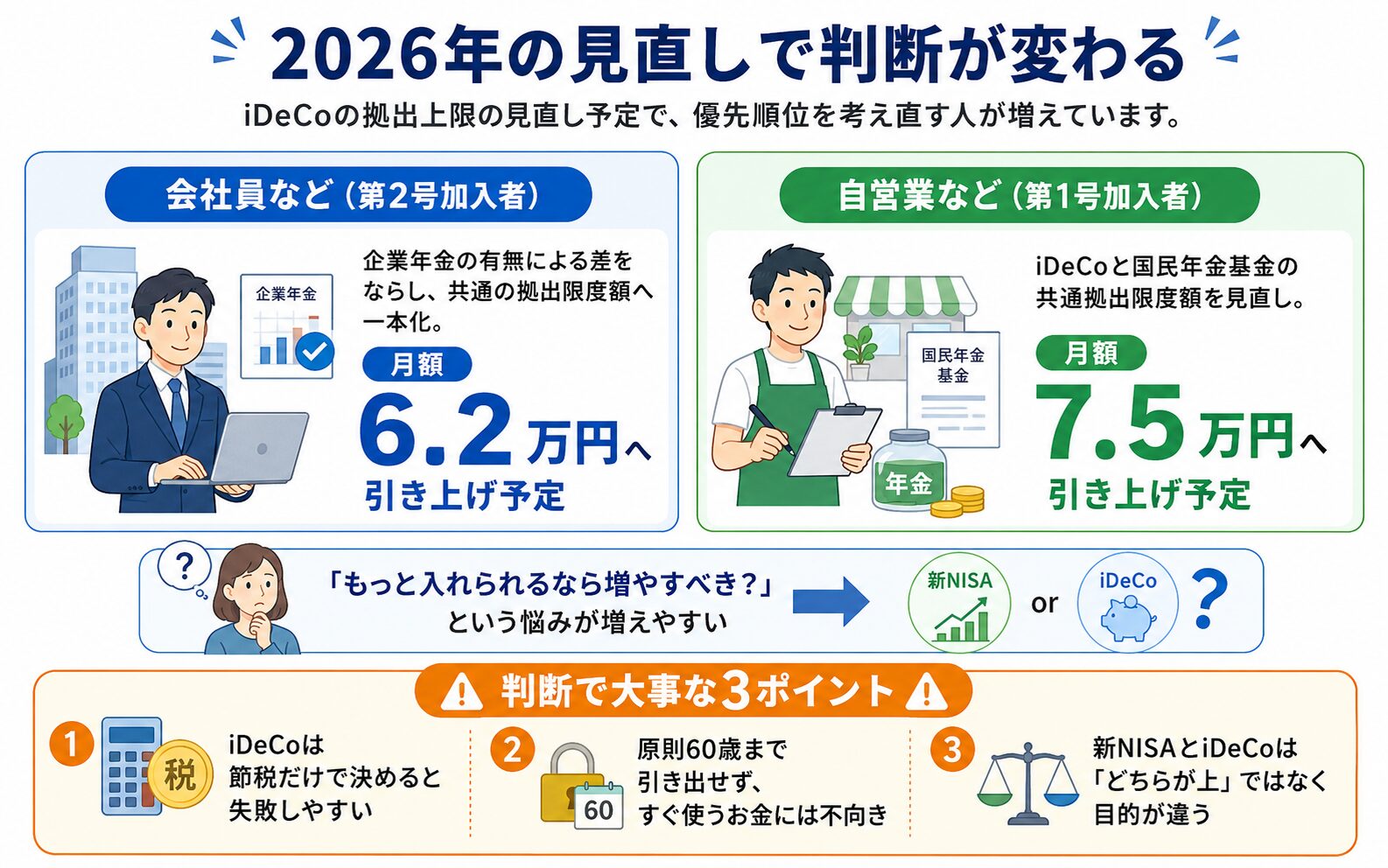

2026年12月1日施行予定の改正では、iDeCoや企業型DCなどの拠出限度額が見直される予定です。 そのため、今後は「iDeCoにもっと入れられるなら、増やした方がいいのか?」と迷う人が増えやすくなります。

ただし、上限が広がることと、実際に増額すべきことは別です。 iDeCoは老後資金向けの制度で、原則として途中で自由に引き出せません。 そのため、制度改正をきっかけに見直す場合でも、まずは生活費・近い支出・現金余力を確認する必要があります。

- 「上限が増える=満額が正解」ではありません。

- すぐ使う予定のお金は、iDeCoに入れない方が安全です。

- 新NISAとiDeCoは目的が違うため、使い分けが大切です。

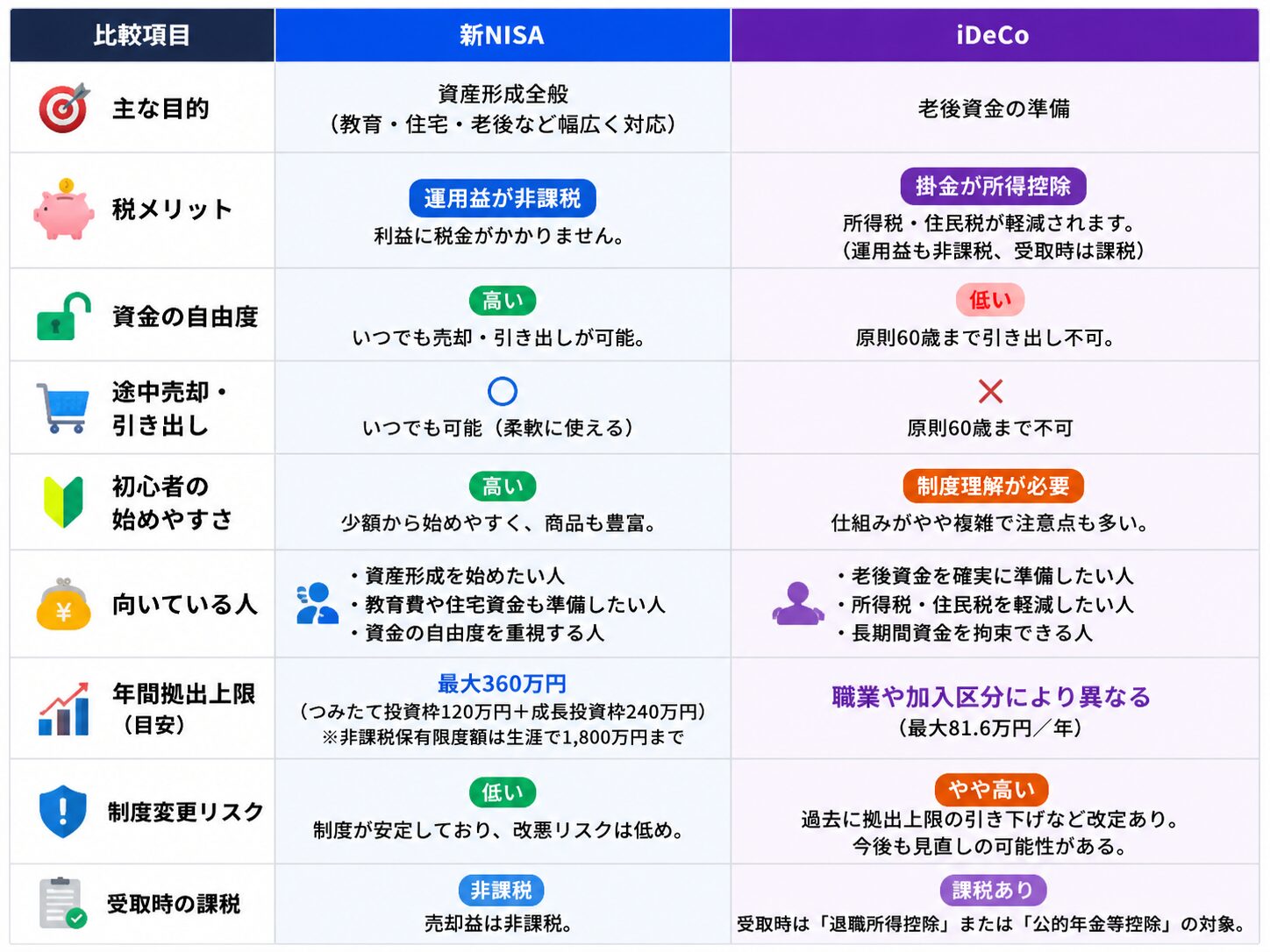

新NISAとiDeCoの違いをひと目で比較

まずは、2つの制度の役割を大きく分けて見てみましょう。 ざっくり言えば、新NISAは自由度、iDeCoは老後資金と所得控除がポイントです。

もう少し細かく見ると、違いは「何のためのお金か」「いつ引き出せるか」「税メリットがどこにあるか」で分かれます。 次の表で、判断に必要なポイントだけを確認してください。

- 近いうちに使う可能性があるお金は、新NISAの方が扱いやすいです。

- 老後まで使わないと決められるお金は、iDeCoの検討余地があります。

- iDeCoは節税効果が魅力ですが、資金拘束を必ずセットで考えましょう。

iDeCo改正でつまずきやすい3つの誤解

iDeCo改正の記事で特に注意したいのは、「有利になる部分」だけを見て判断してしまうことです。 掛金上限が広がると聞くと魅力的に見えますが、実際には家計や年齢によって向き不向きが分かれます。

「上限が上がる=満額入れるべき」と思ってしまう

上限はあくまで「入れられる最大額」です。 生活防衛資金を削ってまで増額すると、急な支出に対応しにくくなります。

「節税できるから絶対得」と考えてしまう

iDeCoは入口の節税メリットが目立ちますが、受け取り時の税金や退職金との関係も確認が必要です。

「新NISAよりiDeCoが上」と決めつけてしまう

新NISAとiDeCoは役割が違います。 どちらが上かではなく、どのお金をどちらに入れるかで考える方が実用的です。

今後の制度変更リスクまで考えると、どっちが有利?

将来の税制や年金制度は断定できません。 だからこそ、現時点のメリットだけでなく、制度変更リスクも含めて考えることが大切です。

これまでの流れを見ると、iDeCoは「加入しやすくする・掛金を増やしやすくする」方向の改正がある一方で、 受け取り時の税制は見直される可能性があります。 そのため、iDeCoは入れる時の節税だけでなく、受け取る時の手取りまで考える必要があります。

新NISAは出口が分かりやすい

新NISAには掛金の所得控除はありません。 しかし、運用益が非課税で、売却後のお金を比較的自由に使いやすいという分かりやすさがあります。 制度変更リスクが不安な人ほど、まず新NISAを土台にする方が管理しやすいでしょう。

制度変更リスクまで考えるなら

- 新NISA:自由度が高く、出口が分かりやすい。

- iDeCo:節税効果はあるが、資金拘束と出口課税に注意。

- 迷う人:まず新NISAを土台にして、iDeCoは余裕資金で上乗せ。

- 将来の制度変更は予測であり、確定情報ではありません。

- iDeCoは「入口の節税」だけでなく「出口の税金」まで見る必要があります。

- 50代以降は、退職金や年金受取との関係も確認しましょう。

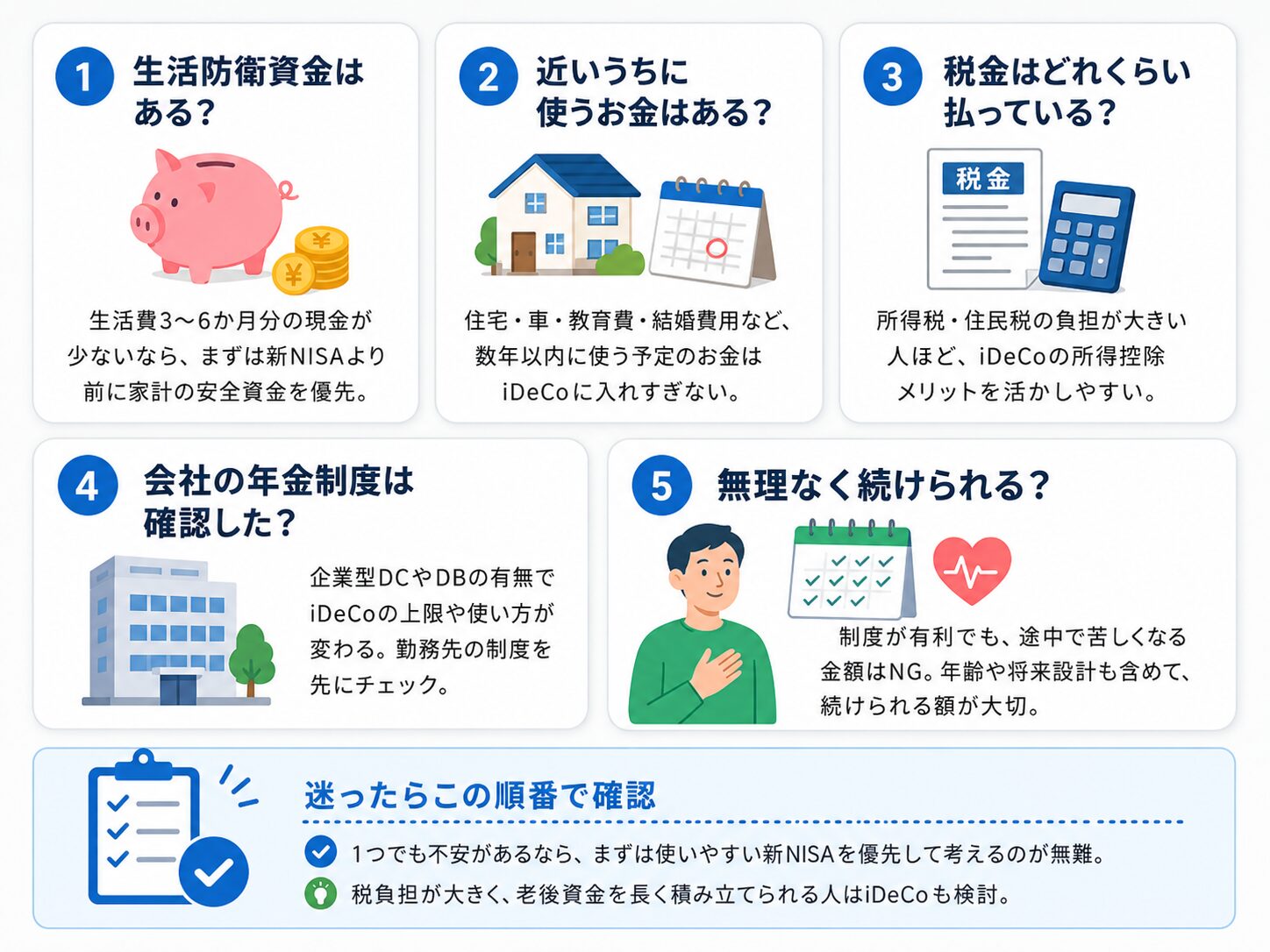

迷ったら確認すべき5つの質問

新NISAとiDeCoの優先順位は、制度の有利不利だけでは決まりません。 実際には、家計の余裕・近い支出・税負担・勤務先制度・続けられる金額で判断します。

特に重要なのは、生活防衛資金と近い支出予定です。 ここが不足している状態でiDeCoを増やすと、節税メリット以上に資金拘束のデメリットが大きくなる可能性があります。

属性別:新NISAとiDeCoの優先順位

年齢や働き方によって、新NISAとiDeCoの優先順位は変わります。 同じ月3万円を投資できる人でも、20代と50代、自営業と会社員では重視すべきポイントが違います。

若い世代や収入が不安定な人は、将来の支出に備えて新NISAを優先しやすいです。 一方で、安定収入があり税負担もある人は、iDeCoを少額から併用する選択肢も出てきます。

- 20〜30代は、ライフイベントに備えて資金の自由度を重視しやすいです。

- 会社員・公務員は、勤務先の年金制度によってiDeCoの上限が変わる場合があります。

- 50代以降は、受け取り時の税金や退職金との関係を特に確認しましょう。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版:迷う人は新NISAを土台にする

iDeCo改正で掛金上限が広がっても、全員が増額すべきとは限りません。 生活防衛資金が少ない人や制度変更リスクが不安な人は、まず新NISAを土台にするのが分かりやすいです。 iDeCoは、税負担があり、老後まで使わないお金がある人が上乗せで検討する制度です。

はじめて版:2つの財布で考える

新NISAは、将来必要になったら取り出しやすい財布。 iDeCoは、老後まで開けない前提の財布です。 使う可能性があるお金は新NISA、老後まで置けるお金はiDeCoと考えると整理しやすくなります。

小学生でもわかる版:いつでも開く箱と、老後まで開かない箱

新NISAは、比較的いつでも開けられる箱です。 iDeCoは、老後まで開けない箱です。 税金が安くなるメリットはありますが、途中で自由に取り出せない点に注意しましょう。

中学生版:非課税と所得控除の違い

新NISAは、投資で増えた利益が非課税になる制度です。 iDeCoは、掛金が所得控除になり、所得税・住民税の負担軽減につながる制度です。 税メリットの場所が違うため、単純比較しにくい点を押さえておきましょう。

高校生版:iDeCoの節税メリットは人によって変わる

iDeCoの節税メリットは、所得税・住民税をどれくらい払っているかで変わります。 税負担が大きい人ほど効果を感じやすい一方、家計に余裕がない人は無理な増額を避けた方が安全です。

大学生版:年代で優先順位は変わる

20代・30代はライフイベントが多く、資金の自由度が重要です。 40代以降は老後資金も意識しやすくなります。 50代以降は、iDeCoの受取時期や退職金との関係まで確認しましょう。

社会人実務版:判断手順はこの順番

実際に見直すときは、いきなり増額するのではなく、 生活防衛資金、近い支出予定、会社制度、税負担、継続できる金額の順に確認してください。 この順番なら、節税メリットだけに引っ張られにくくなります。

専門家版:受取時課税と制度上限まで見る

iDeCoは入口の所得控除だけでなく、出口の税制も確認が必要です。 一時金で受け取る場合は退職所得、年金で受け取る場合は公的年金等の雑所得として扱われます。 退職金や公的年金との組み合わせで手取りが変わるため、50代以降は特に慎重に確認しましょう。

あなたが取るべき行動シナリオ

最後に、読者が実際に動きやすいように「新NISAを優先する人」と「iDeCoを検討する人」に分けて整理します。 迷う場合は、まず新NISAを優先し、家計に余裕が出てからiDeCoを追加する順番が現実的です。

新NISAを優先すべき人

貯金がまだ少ない

急な出費に備えるため、資金の自由度を残す方が安全です。

近い将来使う予定がある

住宅費、車、教育費、転職・独立資金などがある人は、新NISAの方が使いやすいです。

制度変更リスクが不安

出口が比較的シンプルな新NISAを土台にすると、管理しやすくなります。

iDeCoを検討すべき人

老後まで使わないお金がある

資金拘束に耐えられるなら、iDeCoの特徴を活かしやすいです。

所得税・住民税を払っている

掛金の所得控除により、節税メリットを感じやすくなります。

出口課税も確認できる

退職金や公的年金との関係まで見られる人は、iDeCoをより活用しやすいです。

具体例:月3万円を投資できるならどう分ける?

ここでは、毎月3万円を投資に回せる場合の考え方を見ていきます。 大切なのは、金額の正解を探すことではなく、家計状況に合わせて無理なく続けられる配分にすることです。

貯金が少ない人は、まず新NISAに寄せて資金の自由度を残す方が安心です。 一方で、安定収入があり税負担も重い人は、iDeCoを少額から併用する選択肢があります。 いきなり満額を目指すより、家計に負担のない金額から始める方が続けやすくなります。

- 配分例は一般的な考え方であり、特定の投資行動を推奨するものではありません。

- 実際には、年齢・家族構成・収入・勤務先制度・住宅ローン・教育費などで変わります。

よくある質問

Q. iDeCo改正後は満額入れた方がいいですか?

満額が正解とは限りません。生活防衛資金や近い支出予定がある人は、満額よりも家計の安全性を優先した方が無難です。

Q. 新NISAとiDeCoはどっちが得ですか?

目的が違うため、単純にどちらが得とは言い切れません。 制度変更リスクまで考えるなら、迷う人は新NISAを土台にする方が分かりやすいです。

Q. iDeCoは今後改悪される可能性がありますか?

将来の制度変更は断定できません。 ただし、iDeCoは入口の節税だけでなく、受け取り時の税金まで含めて判断することが大切です。

Q. 会社員はiDeCoを増額しやすくなりますか?

2026年12月1日施行予定の改正で、第2号加入者の拠出限度額は見直される予定です。 ただし、勤務先の制度によって実際の上限が変わるため、会社資料や運営管理機関で確認しましょう。

Q. 初心者が最初にやるべきことは?

まずは生活防衛資金、近い支出予定、新NISAの積立額、勤務先の企業年金制度を確認しましょう。 そのうえで、老後まで使わないお金だけiDeCoに回せるかを考えるのが安全です。

まとめ:新NISAを土台に、iDeCoは条件が合う人だけ上乗せ

- 2026年のiDeCo改正では、掛金上限の引き上げが予定されている。

- ただし、上限が上がっても全員が満額にする必要はない。

- 制度変更リスクまで考えると、迷う人は新NISAを土台にする方が分かりやすい。

- iDeCoは入口の節税だけでなく、出口課税・退職金との関係まで確認する必要がある。

- 新NISAとiDeCoは、優劣ではなく「自由度」と「老後資金」で使い分ける。

参考にした公式情報

- 厚生労働省「2025年の制度改正」:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2025kaisei.html

- 厚生労働省「確定拠出年金の拠出限度額」:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/taishousha.html

- 厚生労働省「iDeCoの概要」:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html

- iDeCo公式サイト「加入者・運用指図者の方へ」:https://www.ideco-koushiki.jp/join/

- 金融庁「NISA特設ウェブサイト」:https://www.fsa.go.jp/policy/nisa2/

- 金融庁「つみたて投資枠対象商品」:https://www.fsa.go.jp/policy/nisa2/products/