住宅ローン審査は何を見る?

事前審査と本審査の違い

「事前審査に通ったらもう安心?」「本審査で落ちることはある?」「車ローンやクレカ利用は影響する?」── 住宅購入前に誰もが不安になるポイントを、初心者でも分かるように8段階で整理します。

この記事から分かること

- 事前審査と本審査の違い

- 住宅ローン審査で見られやすい年収・勤続年数・返済負担率・信用情報

- 事前審査に通っても本審査で落ちることがある理由

- 審査前にやってはいけない車ローン・リボ払い・転職・物件変更の注意点

- 審査前に確認したい項目をクリック式チェックリストで整理

結論:事前審査は「入口」、本審査は「最終確認」

住宅ローンは、最初から一度で決まるわけではありません。 まず事前審査で大まかな方向性を確認し、その後の本審査で正式な条件を細かく見ていきます。 ここを分けて理解しておくと、契約前後で慌てにくくなります。

大切なのは、事前審査を「ゴール」ではなく「次へ進むための確認」と捉えることです。 事前審査後も、融資実行までは家計・勤務先・物件条件を大きく変えない意識を持ちましょう。

事前審査と本審査は何が違う?

この違いで混乱しやすいのは、どちらも「審査」という名前が付いているからです。 ただし、事前審査は入口、本審査は正式確認というように、役割が分かれています。

図のポイントは、事前審査に通っても、まだ正式決定ではないという点です。 売買契約に進む前後では、ローン特約の期限や条件も合わせて確認しておくと安心です。

- 審査基準は金融機関ごとに異なり、すべてが公開されているわけではありません。

- 「年収〇万円なら必ず通る」「返済負担率〇%なら必ず通る」とは断定できません。

- 本記事では一般的に確認されやすい項目を整理しています。

住宅ローン審査では何を見られる?

住宅ローン審査では、年収だけを見ているわけではありません。 「返し続けられる人か」「物件に担保価値があるか」などを、複数の視点から確認します。

国土交通省の民間住宅ローン調査でも、審査項目として 完済時年齢・健康状態・借入時年齢・年収・勤続年数・返済負担率などが多く挙げられています。 つまり、年収が高いかどうかだけでなく、総合的に見られる点が重要です。

返済負担率とは?借りすぎを防ぐ超重要チェック

返済負担率は、住宅ローンを考えるうえで外せない目安です。 ただし、数字だけを見て「審査に通るか」を考えるのではなく、実際の生活に余裕が残るかを確認することが大切です。

- 返済負担率は重要ですが、これだけで審査結果が決まるわけではありません。

- 金融機関の審査上の返済負担率と、家計として安心できる返済負担率は別物です。

- 固定資産税、火災保険、修繕費、管理費、車の維持費も含めて家計を確認しましょう。

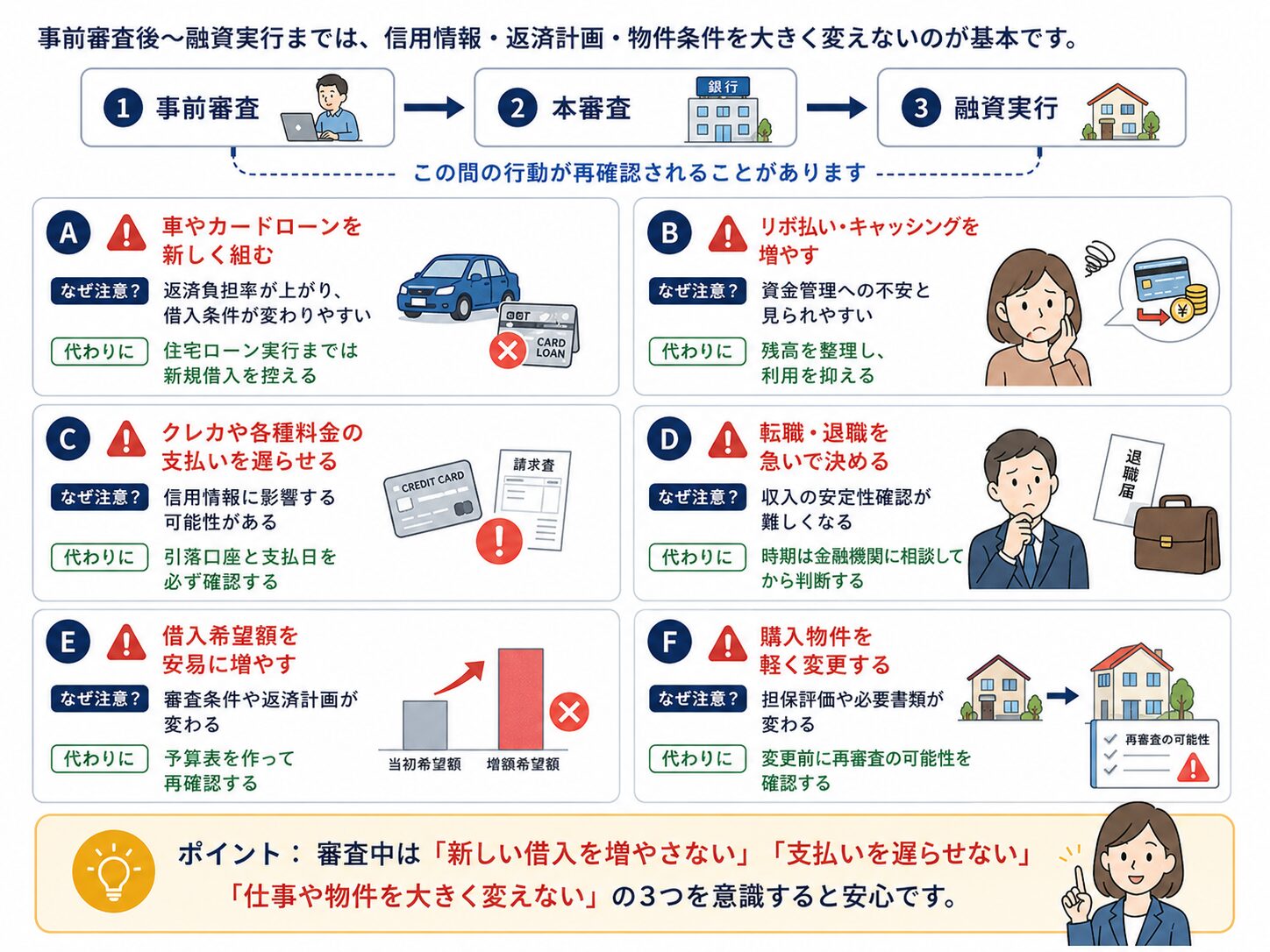

本審査で落ちる理由は?よくある落とし穴

事前審査に通っても、本審査で止まることはあります。 特に注意したいのは、事前審査後に借入状況・勤務先・健康状態・物件条件が変わるケースです。

新たな借入をしてしまった

事前審査後に車ローンやカードローンなどを増やすと、返済負担が変わって見られることがあります。

クレカやローンの延滞がある

支払い遅れは信用情報に影響する可能性があるため、審査前後では特に注意が必要です。

転職・退職・収入減があった

転職自体が必ず悪いわけではありませんが、収入の安定性について追加確認される場合があります。

団信に加入できない

団体信用生命保険への加入可否は、住宅ローンの利用条件に影響することがあります。

物件側に問題がある

担保評価、接道、築年数、増改築の状況など、物件側の条件が審査に影響することがあります。

- 本審査前後では、新しい借入や支払い遅れを避けましょう。

- 転職・退職・雇用形態の変更がある場合は、早めに金融機関や不動産会社へ相談しましょう。

- 物件条件を変更する場合も、再審査の可能性がないか確認しましょう。

審査前にやってはいけないこと

審査中は、家計や信用情報に影響する行動をできるだけ避けるのが基本です。 迷ったときは、自己判断で進めず、金融機関や不動産会社へ先に確認しましょう。

特に気をつけたいのは、新しい借入を増やさないこと、支払いを遅らせないこと、仕事や物件を大きく変えないことです。 これらは審査条件の再確認につながる可能性があります。

審査前チェックリスト

最後に、住宅ローン審査へ進む前の確認項目を整理しましょう。 クリックしてチェックを入れながら、自分の準備状況を確認できます。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版(超要点)

住宅ローンの事前審査は入口、本審査は正式確認です。 審査では、収入・借入・信用情報・健康状態・物件条件などを総合的に見られます。 事前審査に通った後も、融資実行までは新しい借入や延滞、転職、物件変更に注意しましょう。

はじめて版:予約と本契約で考える

事前審査は、レストランの「予約」に近いです。 予約が取れたからといって、まだ料理を食べ終わったわけではありません。 住宅ローンでも、事前審査は「この条件なら進めそうですね」という入口確認です。

本審査は、本当に契約してお金を貸してよいかを確認する段階です。 だから、事前審査に通った後も、融資実行までは油断しないことが大切です。

- 事前審査はゴールではなく、住宅ローンの入口です。

- 本審査までの間に新しい借入や延滞を作らないことが重要です。

小学生でもわかる版:銀行は何を心配している?

銀行は「この人は、長い時間をかけてちゃんと返してくれるかな?」を心配しています。 住宅ローンは何十年も続く大きな借金だからです。

-

収入が安定している

毎月の給料が安定していると返済の見通しを立てやすいです。

-

支払い遅れがない

クレカやローンをきちんと払っている人は信頼されやすいです。

-

他の借金が多い

住宅ローン以外の返済が多いと、家計が苦しく見えます。

-

支払い遅れがある

「今後も遅れるかも」と心配されやすくなります。

中学生版:審査は5つの箱で見る

住宅ローン審査は、次の5つの箱に分けると分かりやすいです。

| 箱 | 見るもの | つまずきやすい点 |

|---|---|---|

| 収入 | 年収・雇用形態・勤務先 | 年収だけで判断されると思いがち |

| 安定性 | 勤続年数・転職歴 | 転職直後の扱いが分かりにくい |

| 借入 | 車ローン・カードローン・リボ払い | 少額でも影響する場合がある |

| 信用 | 支払い遅れ・信用情報 | スマホ分割の延滞も見落としやすい |

| 物件・健康 | 担保評価・団信 | 自分の年収以外でも止まることがある |

高校生版:返済負担率で「借りすぎ」を見る

返済負担率は、年収に対してローン返済がどれくらい重いかを見る数字です。 住宅ローンだけでなく、他の借入の返済も含めて考える必要があります。

例:年収500万円・年間返済120万円

120万円 ÷ 500万円 × 100 = 24%。

この数字が高いほど、家計への負担は重くなります。

ただし、何%なら必ず通る・落ちるとは断定できません。

- 審査上の返済負担率と、実際に安心して暮らせる返済負担率は違います。

- 教育費、車、税金、保険、修繕費も含めて考える必要があります。

大学生版:審査に通る人と苦しくない人は違う

住宅ローンで大切なのは、審査に通ることだけではありません。 本当に大切なのは、買ったあとも生活が破綻しないことです。

無理なく返せる人

生活費を残している

住宅ローン以外の支出を見込んでいる。

金利上昇を想定

変動金利でも返済増に耐えられる余白がある。

審査だけを見ている人

借入上限で決める

審査に通っても、家計がカツカツになる。

ボーナス頼み

ボーナス減や転職で返済が苦しくなる可能性がある。

社会人実務版:審査前の実務手順

実際に住宅ローン審査へ進むなら、次の順番で準備すると失敗しにくくなります。

現在の借入を全部書き出す

車ローン、カードローン、リボ払い、奨学金、スマホ分割まで確認します。

返済負担率をざっくり計算する

住宅ローン予定額だけでなく、他の借入も含めて年間返済額を見ます。

信用情報に不安があれば確認する

延滞や支払い遅れに心当たりがある場合は、事前に整理しておきます。

団信の告知事項を確認する

持病や通院歴がある場合は、ワイド団信などの選択肢も含めて相談します。

複数の金融機関で比較する

金利だけでなく、団信、手数料、保証料、繰上返済条件も確認します。

専門家版:例外・制度の細部

総量規制と住宅ローンは別

住宅ローンは貸金業法上の総量規制とは別枠で考えられます。 ただし、総量規制の対象外だからといって、返済能力を見られないわけではありません。

審査基準は金融機関ごとに異なる

返済負担率、雇用形態、勤続年数、団信、担保評価の見方は金融機関によって異なります。 そのため、1社で難しくても別の金融機関で可能性が残ることがあります。

物件側の条件も重要

築古物件、再建築不可、接道問題、違法増築、担保評価不足などは、借り手本人の属性が良くても審査に影響し得ます。

団信に不安がある場合の選択肢

健康状態に不安がある場合、ワイド団信や団信条件が異なる住宅ローンを検討できる場合があります。 ただし、金利上乗せや条件の違いは必ず確認が必要です。

- 本記事は一般的な情報であり、特定金融機関の審査通過を保証するものではありません。

- 最終的な可否は金融機関の審査、物件条件、申込者の状況によって異なります。

- 不安がある場合は、売買契約前にローン特約の内容も含めて専門家へ確認しましょう。

あなたが取るべき行動シナリオ

これから事前審査を出す人

まずやること

年収、他の借入、毎月返済できる額を整理してから申し込む。

確認すること

金利だけでなく、団信、手数料、保証料、繰上返済条件も見る。

事前審査に通った人

油断しないこと

本審査・融資実行までは、新しい借入や延滞を作らない。

契約前に確認

ローン特約の期限・条件・解除できるケースを必ず確認する。

住宅ローンは「金利の低さ」だけで選ばない

同じ借入額でも、金利・事務手数料・保証料・団信・繰上返済条件で総負担は変わります。 審査に進む前に、複数の金融機関を比較し、家計に無理のない返済額を確認しましょう。

よくある質問

Q. 事前審査に通れば、本審査も必ず通りますか?

必ず通るとは言えません。事前審査は入口確認であり、本審査では書類・信用情報・団信・物件評価などをより詳しく確認します。 事前審査後に新しい借入をした場合や、申告内容と正式書類にズレがある場合は注意が必要です。

Q. 車ローンがあると住宅ローンは通りませんか?

車ローンがあるだけで必ず落ちるとは言えません。 ただし、住宅ローン以外の返済も含めて返済負担率が見られるため、借入可能額が下がる可能性があります。

Q. クレジットカードを持っているだけで不利ですか?

クレジットカードを持っているだけで直ちに不利とは限りません。 ただし、キャッシング枠、リボ払い、延滞、利用残高が多い場合は確認対象になることがあります。

Q. 転職直後でも住宅ローンは組めますか?

金融機関や職種、年収、転職理由によります。転職直後だから必ず不可とは言えませんが、勤続年数や収入の安定性を追加確認される場合があります。 転職予定がある人は、事前に金融機関へ相談しましょう。

Q. 団信に入れないと住宅ローンは無理ですか?

団信加入が条件の住宅ローンでは影響が大きいです。 ただし、ワイド団信や団信条件が異なる商品、団信加入が必須でないローンなど、選択肢が残る場合もあります。 持病や通院歴がある人は早めに確認しましょう。

Q. 審査に落ちたら、もう家は買えませんか?

すぐに諦める必要はありません。借入額を下げる、頭金を増やす、他の借入を整理する、ペアローンや収入合算を検討する、別の金融機関を確認するなどの選択肢があります。 ただし、短期間に多数の申込を繰り返す前に、原因を整理することが大切です。

まとめ:住宅ローン審査は「通るか」より「返せるか」

- 事前審査は「借りられそうか」を見る入口、本審査は正式な融資判断です。

- 審査では、年収だけでなく、勤続年数、返済負担率、他の借入、信用情報、団信、物件評価も見られます。

- 事前審査後に新しい借入・延滞・転職・物件変更をすると、本審査に影響することがあります。

- 借りられる額ではなく、固定資産税・保険・修繕費まで含めて無理なく返せる額で考えましょう。

参考にした公式情報

- 国土交通省「令和6年度 民間住宅ローンの実態に関する調査 結果報告書」:https://www.mlit.go.jp/jutakukentiku/house/content/001880199.pdf

- 金融庁「貸金業法Q&A」:https://www.fsa.go.jp/policy/kashikin/qa.html

- 住宅金融支援機構「返済方法変更メニュー」:https://www.jhf.go.jp/hensai/hensai/type.html