金融所得課税の一体化とは?

損益通算が広がると何が変わる?

「株の損は配当と相殺できるのに、FXや預金利息とはなぜ別なの?」 金融所得課税の一体化を、NISAの外で投資する人・確定申告で迷う人にも分かるように、8段階で整理します。

最終更新日:2026年7月時点の公表情報をもとに作成

この記事から分かること

- 金融所得課税の一体化が何を目指す政策なのか

- いま損益通算できるもの・できないものの違い

- 新NISAの外で投資している人に関係する理由

- デリバティブ・預貯金まで範囲が広がると何が変わる可能性があるか

- 「税率が上がる話」と混同してはいけない理由

- 読んだあとに取るべき最初の1アクション

結論:これは「投資の損と利益をどこまで相殺できるか」の話

このテーマで最初に押さえたいのは、金融所得課税の一体化が 「税金をすぐ安くする裏ワザ」や「すぐ増税する話」ではないという点です。 中心にあるのは、投資で出た損失と利益を、どの商品同士なら同じ計算の中で扱えるのかという制度設計です。

まずは下の図で、損失と利益を一定の範囲で相殺するイメージをつかんでください。 そのうえで、現在の制度と今後の論点を分けて読むと、ニュースの意味がかなり整理しやすくなります。

- 新NISAの非課税、課税口座の損益通算、税率引き上げの議論は、それぞれ分けて考える必要があります。

- この記事では、主に「損益通算できる範囲をどう整理するか」に絞って解説します。

まず押さえる:金融所得にはいくつもの「税金の箱」がある

投資の税金でつまずきやすいのは、金融商品がすべて同じ扱いではない点です。 同じ「お金が増えた・減った」という話でも、株式、投資信託、債券、デリバティブ、預貯金、NISAでは、税金計算上の箱が分かれます。

下の図では、代表的な金融商品を「税金の箱」として整理しています。 ここでは細かい税率よりも、どの商品が近い箱にあり、どの商品が別枠になりやすいかを見てください。

特に大切なのは、新NISAの損失は税金計算に使えないこと、そして課税口座でも商品ごとに損益通算の範囲が違うことです。 「投資で損をしたから全部の税金が戻る」と考えるのではなく、まずは自分がどの箱の商品を持っているのかを確認しましょう。

- 個別の損益通算・繰越控除の可否は、口座区分・商品区分・取引方法で変わります。

- 実際に申告する場合は、国税庁・証券会社の年間取引報告書・税理士等で確認してください。

なぜ「一体化」が必要と言われるのか

一体化が必要と言われる背景には、金融商品ごとの税金の扱いが違いすぎると、 投資家が「目的やリスク」よりも「税金の都合」で商品を選びやすくなる、という問題があります。

たとえば、リスク管理のために複数の商品を組み合わせても、税制上は別の箱として扱われる場合があります。 下の図では、税金の箱が分かれることで商品選びにどんな影響が出るのかを整理しています。

- 政策上の狙いは、損益通算の範囲を整理し、投資家が多様な金融商品を使いやすくすることです。

- 今後の論点として、デリバティブ取引・預貯金等まで範囲を広げるかが挙げられています。

ここを間違える:一体化=すぐ税率が上がる話、ではない

「金融所得課税」と聞くと、すぐに「投資の税率が上がるのでは?」と不安になりがちです。 しかし、この記事で扱う一体化の中心は、税率そのものではなく、金融商品ごとの税制や損益通算範囲をどう整理するかです。

下の図のように、金融所得課税の一体化、金融所得課税の強化、NISAの非課税、社会保険料への反映は、それぞれ近い文脈で語られても論点が違います。 まずは「どの話をしているのか」を分けて読みましょう。

- 税率の話、損益通算の話、社会保険料の話を混同しないことが重要です。

- ニュース見出しだけで投資方針を変えず、要望段階なのか決定済みなのかを確認しましょう。

あなたに関係ある?3ステップ判定

金融所得課税の一体化は、すべての人に同じ重要度で関係するわけではありません。 下の質問に答えると、あなたがどこを重点的に読むべきか分かります。

STEP1:投資は新NISAだけですか?

STEP2:課税口座で損失が出たことがありますか?

STEP3:株・投信以外の商品も使っていますか?

判定結果

- この判定は、確定申告の要否や税額を決めるものではありません。

- 目的は、自分が「今の制度」を確認すべきか、「将来の制度改正」を追うべきかを分けることです。

- 実際の税務判断は、国税庁・税務署・税理士等で確認してください。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版:まず結論だけ

金融所得課税の一体化とは、株・投信・債券・デリバティブ・預貯金などの金融所得について、 利益と損失をどこまでまとめて計算できるようにするかという政策論点です。 いまも上場株式等と一定の配当等では損益通算や3年間の繰越控除ができる場合があります。 ただし、すべての商品で自由に相殺できるわけではありません。

はじめて版:たとえ話で理解する

家計簿で考えてみましょう。 Aのお店で1万円得をして、Bのお店で1万円損をしたら、家計全体ではプラスマイナスゼロです。 ところが税金の世界では、金融商品ごとに「別々の家計簿」として扱われることがあります。

金融所得課税の一体化は、この別々の家計簿をどこまでまとめて見られるようにするか、という話です。 まとめて見られる範囲が広がれば、投資家は商品ごとの税金の壁を気にしすぎずに、目的に合った商品を選びやすくなります。

- 一体化とは、金融商品の税金の箱を整理すること。

- 特に重要なのは、損失と利益を相殺できる範囲です。

- ただし、制度改正が決まるまでは、今のルールで申告する必要があります。

小学生でもわかる版:同じ「お金の増減」でも箱が違う

おこづかい帳に「ゲームを売って増えたお金」「お年玉を預けてもらった利息」「くじで損したお金」があるとします。 ぜんぶお金の話ですが、ルールを作る人が「これは別の箱で計算します」と決めることがあります。

投資の世界でも同じです。 株で損をした、配当をもらった、債券の利息をもらった、FXで利益が出た。 どれもお金の増減ですが、税金の計算では別の箱に入ることがあります。 金融所得課税の一体化は、この箱をどこまで一緒にするかを考える話です。

- 「損をしたから、全部の税金が減る」とは限りません。

- どの商品で出た損か、どの商品で出た利益かが大切です。

- NISAの損は、税金の計算では使えない点にも注意が必要です。

中学生版:損益通算の仕組み

損益通算とは、利益と損失を相殺することです。 たとえば、課税口座の株式で10万円の損失が出て、別の上場株式の配当で10万円の所得がある場合、一定の条件を満たせば、確定申告で損益通算できることがあります。

ただし、税金の世界では「相殺してよい組み合わせ」が決まっています。 上場株式等の損失だからといって、預金利息やすべてのFX利益と自由に相殺できるわけではありません。 一体化の議論は、この組み合わせをもっと広げるかどうかに関係します。

- 損益通算は、利益と損失を相殺する仕組みです。

- 相殺できる範囲は、金融商品の種類や所得区分で決まります。

- 損益通算しても控除しきれない上場株式等の損失は、条件を満たせば3年間繰り越せる場合があります。

高校生版:数字で見ると何が変わる?

たとえば、課税口座で株の損失が30万円、上場株式等の配当所得が20万円あったとします。 一定の条件を満たして申告分離課税を選ぶと、損益通算により、配当所得20万円と株式損失30万円を相殺できる場合があります。 その結果、残った損失10万円は、条件を満たせば翌年以後に繰り越せる可能性があります。

しかし、もし別の箱の商品で利益が出ていた場合、その利益と株式損失を同じように相殺できるとは限りません。 ここで「なぜ同じ金融所得なのに、相殺できるものとできないものがあるのか」という疑問が出ます。 その疑問への政策的な答えが、金融所得課税の一体化です。

- 数字例は理解用であり、実際の税額計算を保証するものではありません。

- 配当を申告すると、国民健康保険料や各種所得判定に影響する場合があります。

- 特定口座源泉徴収ありの場合でも、申告する・しないの選択には注意が必要です。

大学生版:なぜデリバティブ・預貯金が論点になるのか

金融庁等の要望では、デリバティブ取引や預貯金等まで損益通算範囲を広げることが論点になっています。 その理由は、現代の資産形成では、株式や投信だけでなく、債券、外貨、ヘッジ取引、預金などを組み合わせてリスク管理をする場面があるからです。

たとえば、株式の値下がりリスクに備えてヘッジ取引を使ったとしても、税制上の箱が違えば、経済的にはリスク管理の一部でも、税金計算では別物として扱われることがあります。 これでは、投資家が税制の都合で商品選択をゆがめられる可能性があります。

- 一体化は、金融商品を横断した税制の中立性を高める政策論点です。

- 商品間の課税上の違いが大きいと、投資判断が税制に引っ張られやすくなります。

- ただし、範囲を広げるほど、損失利用・租税回避・申告実務の複雑化への対策も必要になります。

社会人実務版:いま自分が確認すべきこと

現時点で投資家がやるべきことは、「制度改正を待つこと」ではありません。 まずは自分の金融商品が、どの口座で、どの所得区分で、どの損益通算ルールに入るのかを整理することです。

特に、新NISAと特定口座を併用している人は注意が必要です。 新NISAの利益は非課税ですが、新NISAの損失は税金計算に使えません。 一方、特定口座の損失は、条件を満たせば損益通算や繰越控除の対象になる場合があります。

- 新NISA、特定口座、一般口座のどれで保有しているか確認する。

- 年間取引報告書で、譲渡損益・配当等の金額を確認する。

- 損失が出た年は、確定申告で繰越控除を使う余地がないか確認する。

- 配当を申告する場合は、所得判定や社会保険料への影響も確認する。

- FX、先物、外貨預金、債券などを使っている人は、商品ごとの税制を分けて確認する。

専門家版:制度設計で見るべき論点

金融所得課税の一体化を専門的に見る場合、単に「損益通算を広げればよい」とは言い切れません。 課税の中立性、執行可能性、損失の濫用防止、商品間のリスク特性、源泉徴収制度、申告納税制度との整合性を同時に見る必要があります。

たとえば、デリバティブ取引まで損益通算を広げる場合、ヘッジ目的の取引と投機的な取引を税制上どう扱うか、損失の繰越控除をどこまで認めるか、支払調書やマイナンバーを含む捕捉体制をどう整えるかが課題になります。

また、預貯金等まで含める場合、源泉分離課税で完結していた利子所得をどのように申告・通算の仕組みに接続するかという実務上の問題もあります。 そのため、一体化は投資家にとって分かりやすい方向である一方、制度を単純に見せるために、裏側の実務はむしろ複雑になる可能性があります。

- 課税の中立性:商品選択が税制でゆがまないか。

- 公平性:高所得者だけが損失を活用しやすくならないか。

- 執行可能性:金融機関・税務当局が正確に情報を捕捉できるか。

- 濫用防止:意図的な損失作出や租税回避を防げるか。

- 利用者保護:制度が複雑になりすぎて一般投資家が不利にならないか。

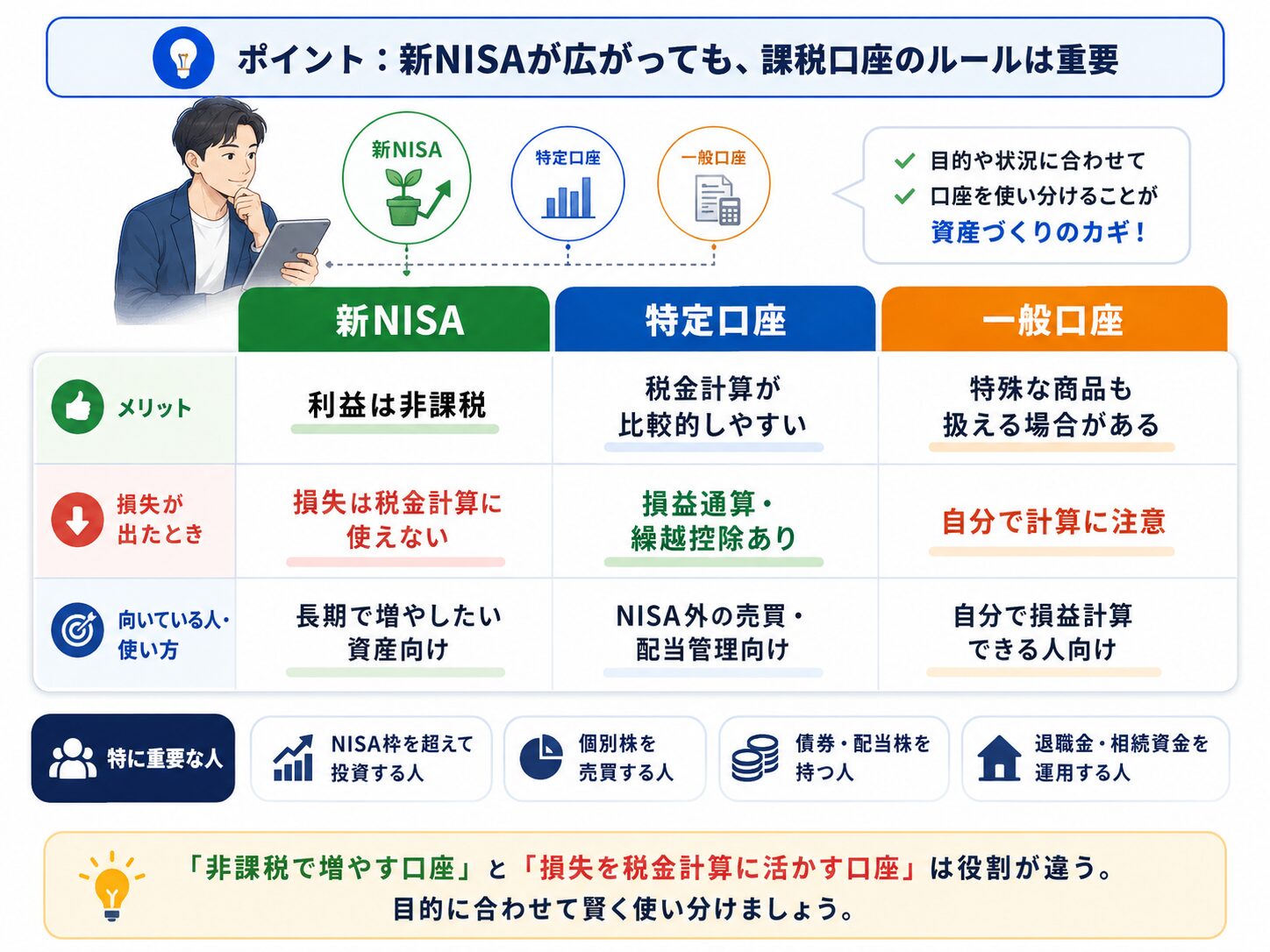

新NISA時代にこのテーマが重要な理由

新NISAが広がると、「投資の税金はもう気にしなくてよい」と感じる人もいます。 しかし、新NISAの非課税枠を超えて投資する人や、個別株・債券・配当株を課税口座で持つ人にとって、課税口座のルールは引き続き重要です。

下の図では、新NISA・特定口座・一般口座の役割を整理しています。 大切なのは、非課税で増やす口座と、損失を税金計算に活かせる可能性がある口座を混同しないことです。

新NISAは利益が非課税になる強力な制度ですが、損失は損益通算や繰越控除には使えません。 課税口座も併用する場合は、年間取引報告書で今年の譲渡損益・配当等を確認しておきましょう。

まずは「今年の損益」を確認

金融所得課税の一体化は将来の政策論点ですが、今年の確定申告で使うのは今の制度です。 まずは証券会社の年間取引報告書で、課税口座の譲渡損益・配当等を確認しましょう。

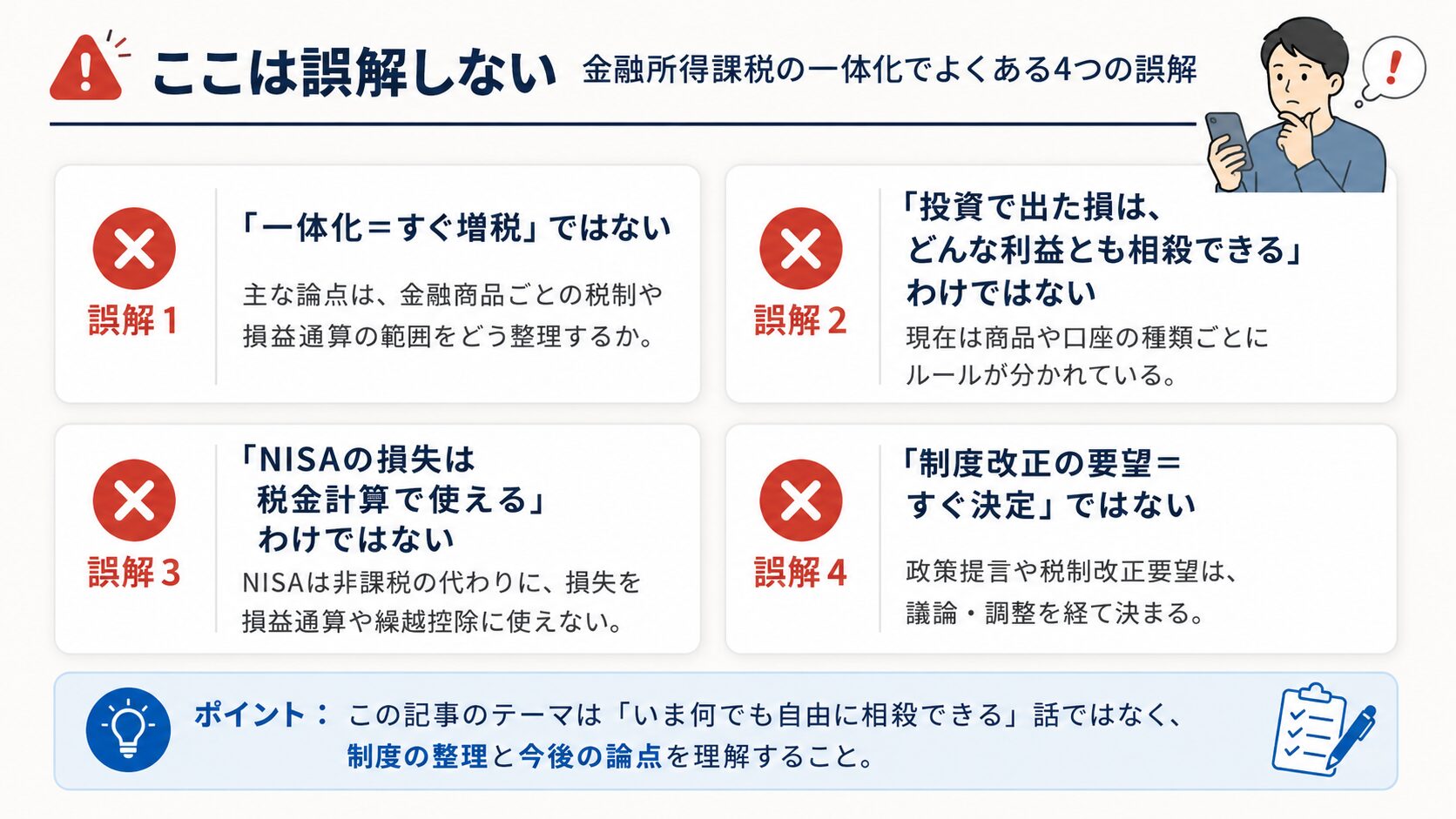

関連記事で確認するやってはいけない誤解

金融所得課税の一体化は、SNSやニュース見出しだけで誤解しやすいテーマです。 ここでは、読者が特に混同しやすい4つのポイントを先に整理しておきます。

特に重要なのは、今の制度・要望段階・決定済み改正を分けることです。 「一体化」という言葉だけで増税や節税を決めつけず、何が正式に決まっているのかを確認してから判断しましょう。

よくある質問

Q. 金融所得課税の一体化は、もう決まった制度改正ですか?

いいえ。2026年7月時点では、少なくとも「デリバティブ取引・預貯金等まで損益通算範囲を拡大する」という話は、税制改正要望として確認できる政策論点です。 実際にどこまで制度化されるかは、今後の税制改正を確認する必要があります。

Q. 株で損したら、預金利息の税金も取り戻せますか?

現行制度では、株式等の損失を預金利息と自由に相殺できるわけではありません。 この記事で扱う一体化は、将来的にこうした範囲をどう広げるかという政策論点です。

Q. 新NISAの損失は損益通算できますか?

できません。新NISAは利益が非課税になる一方で、損失も税金計算では使えません。 課税口座の損益通算や繰越控除とは分けて考える必要があります。

Q. 特定口座源泉徴収ありなら、確定申告は不要ですか?

原則として証券会社内で源泉徴収されるため申告不要を選べる場面があります。 ただし、損益通算や繰越控除を使いたい場合は、確定申告が必要になることがあります。 申告すると他の所得判定に影響する場合もあるため、慎重に確認しましょう。

Q. 一体化されると、個人投資家には得ですか?

損益通算範囲が広がれば、複数の商品を使う投資家には有利に働く可能性があります。 一方で、制度設計によっては申告実務が複雑になる可能性もあります。 「得か損か」は、対象商品・申告方法・税率・所得判定への影響まで見ないと判断できません。

Q. 投資初心者も知っておくべきですか?

新NISAだけで積立投資をしている段階なら、優先度は高くありません。 ただし、将来的に課税口座で高配当株、債券、ETF、FX、外貨商品などを使うなら、早めに全体像を知っておく価値があります。

まとめ:金融所得課税の一体化は「投資家の税金の箱」を整理する話

- 金融所得課税の一体化は、金融商品ごとの税制・損益通算範囲を整理する政策論点です。

- 現行制度でも、上場株式等の譲渡損失は、一定の配当所得等と損益通算・3年間の繰越控除ができる場合があります。

- 一方で、デリバティブ取引・預貯金等まで自由に通算できる制度にはなっていません。

- 新NISAは利益が非課税ですが、損失も税金計算には使えません。

- ニュースを見るときは、「要望段階」「決定済み改正」「現行制度」を必ず分けて確認しましょう。

参考にした公的情報

- 金融庁:令和8年度税制改正要望について

- 財務省:令和8年度税制改正要望(金融庁)

- 財務省:金融所得課税の一体化(金融商品に係る損益通算範囲の拡大)

- 国税庁:No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除

- 国税庁:特定口座の上場株式等の配当等