インフレに強い資産とは?

現金・新NISA・国債・金の違い

「物価が上がると現金は損?」「新NISAだけで大丈夫?」「金や国債も持つべき?」── 初心者が迷いやすいインフレ対策を、8段階でやさしく整理します。

この記事から分かること

- インフレで現金の価値が目減りする仕組み

- 現金・新NISA・個人向け国債・金の役割の違い

- インフレに強い資産と弱い資産の考え方

- 初心者がやりがちな極端な資産配分の失敗

- 読後に決めるべき最初の1アクション

結論:インフレ対策は「どれか1つ」ではなく役割分担

先に結論です。インフレに強い資産は1つに決まりません。 現金は短期の安心、新NISAは長期の成長、個人向け国債は守り、金は非常時の分散というように、 役割を分けて持つのが基本です。 逆に、物価高が不安だからといって現金を全部投資に回したり、金だけに集中したりするのは危険です。 大切なのは「増やす資産」と「守る資産」と「すぐ使えるお金」を分けることです。

まず覚えるべき1行

インフレ対策は「一番儲かる資産探し」ではなく、「お金の置き場所を分ける作業」です。

そもそもインフレで何が困るのか

インフレとは、モノやサービスの値段が全体的に上がることです。 問題は、銀行口座の数字が減っていなくても、同じ金額で買える量が少なくなる点にあります。

30秒でいうと

インフレ時代に大切なのは、現金をすべて投資に回すことではありません。 すぐ使うお金は現金で守り、長期で使わないお金は育て、資産全体は一極集中を避けることです。 つまり、インフレ対策は「増やす」「守る」「分ける」を同時に考える作業です。

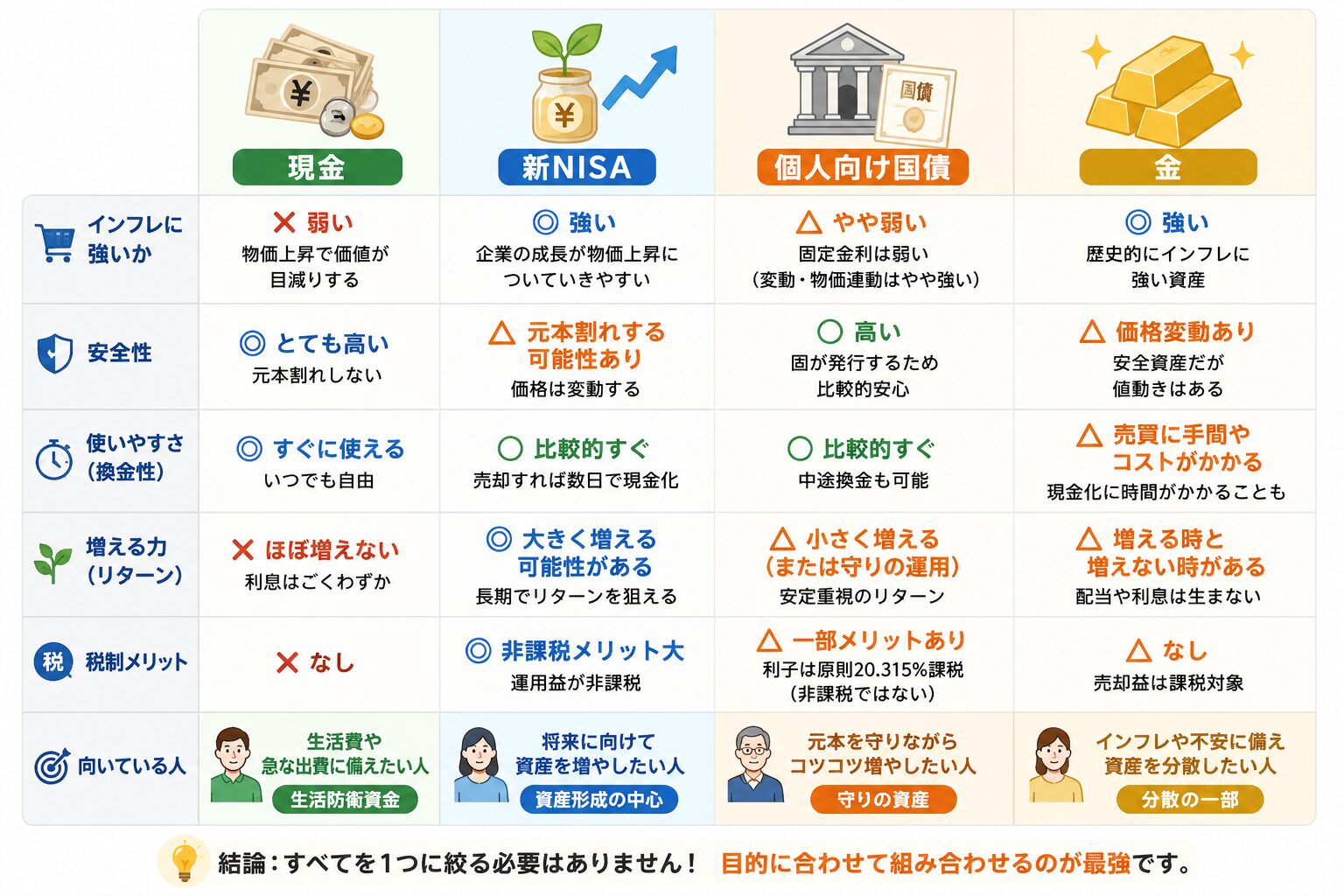

現金・新NISA・個人向け国債・金の違い

まずは全体像を見てください。ポイントは、どれが最強かではなく、何のために持つかです。

- 現金は短期の安心に向きますが、長期ではインフレに弱くなりやすいです。

- 新NISAは長期の成長を狙えますが、元本保証ではありません。

- 個人向け国債や金は、増やす主役というより守りや分散の役割で考えると分かりやすいです。

4つの資産を役割で理解する

インフレ対策で大切なのは、資産ごとの役割を混ぜないことです。 現金・新NISA・個人向け国債・金は、それぞれ得意な場面が違います。

- 短期で使うお金は、値動きのある資産に回しすぎないことが大切です。

- 長期で使わないお金は、物価上昇に負けないよう育てる視点が必要です。

- 金は主役ではなく、資産全体の一部に入れる分散枠として考えると分かりやすいです。

初心者がやりがちな3つの失敗

現金を全部投資に回してしまう

インフレが怖いからといって、生活費や緊急費まで新NISAに入れるのは危険です。 投資信託は必要なタイミングで下落している可能性があります。

金だけをインフレ対策だと思い込む

金は分散資産として役立つ場面がありますが、利息や配当を生みません。 値上がりだけを期待して集中投資すると、価格変動に振り回されやすくなります。

新NISAだけで守りも完璧だと考える

新NISAは長期の資産形成に向きますが、短期の生活防衛には向きません。 守るお金と増やすお金を分けることが大切です。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版(超要点)

インフレ対策は、現金をゼロにして投資することではありません。 現金は生活防衛、新NISAは長期成長、個人向け国債は守り、金は分散という役割があります。 初心者はまず、生活費6か月〜1年分を現金で確保し、それ以上の長期資金を新NISAなどに回す順番で考えると失敗しにくいです。

はじめて版:冷蔵庫と畑で考える

現金は、冷蔵庫にある今日の食べ物です。すぐ食べられるので安心ですが、置きっぱなしでは増えません。 新NISAは畑です。すぐ食べられませんが、時間をかけて育てる場所です。

個人向け国債は、鍵付きの保管庫のようなものです。大きく増えるより、減らしにくいことを重視します。 金は、普段は食べられないけれど、非常時に価値を持ちやすい備えのような存在です。

- 冷蔵庫だけでは将来の食料は増えません。

- 畑だけでは今日の食事に困ることがあります。

- だから、お金も役割ごとに分ける必要があります。

小学生でもわかる版:100万円の価値は変わる

100万円は、いつでも同じ100万円です。 でも、物の値段が上がると、100万円で買えるものは少なくなります。

たとえば、毎年3%ずつ物価が上がると、今100万円で買えるものが、将来はもっと高くなります。 だから、ずっと現金だけで持っていると、数字は変わらなくても、買える力が弱くなることがあります。

- すぐ使うお金は現金で持つ。

- しばらく使わないお金は、増やす場所を考える。

- 怖いから全部同じ場所に置くのではなく、分けて持つ。

中学生版:インフレと資産の関係

インフレが起きると、企業の商品価格や売上が上がる場合があります。 そのため、長期では株式や株式を含む投資信託がインフレに対応しやすいことがあります。

一方、現金は額面が変わりません。 物価が上がるほど、実質的な価値は下がりやすくなります。 個人向け国債は金利を受け取れますが、物価上昇を完全に上回るとは限りません。 金は通貨不安時に買われることがありますが、価格は大きく動きます。

現金

短期の安心には強いが、長期のインフレには弱くなりやすい。

新NISA

長期で成長資産を持つ仕組みとして活用しやすい。

個人向け国債

守りの資産。変動10年は実勢金利に応じて利率が見直される。

金

非常時の分散にはなるが、利息や配当はない。

高校生版:数字で見る現金の目減り

仮に物価が毎年3%上がるとします。 これは、今年100万円で買えたものが、来年は約103万円必要になるというイメージです。

| 年数 | 物価が年3%上がる場合 | 100万円の実質的な感覚 |

|---|---|---|

| 今 | 100万円 | 100万円分買える |

| 約5年後 | 約116万円 | 買える量が減る |

| 約10年後 | 約134万円 | かなり目減り感が出る |

もちろん、実際の物価上昇率は毎年同じではありません。 ただ、インフレが続くと、現金だけでは購買力を守りにくいという考え方は重要です。

大学生版:リスクとリターンで比較する

| 資産 | 期待できること | 主なリスク | 使いどころ |

|---|---|---|---|

| 現金 | 安全性・流動性 | インフレ負け | 生活防衛資金 |

| 新NISA | 長期成長・非課税 | 価格変動・元本割れ | 老後資金・教育資金の一部 |

| 個人向け国債 | 元本重視・利子収入 | 大きく増えにくい | 減らしたくない資金 |

| 金 | 通貨不安・有事分散 | 価格変動・利息なし | 資産全体の一部 |

- 新NISAは制度であって、商品そのものではありません。中身に何を入れるかが重要です。

- 個人向け国債も金も、すべてのインフレ局面で必ず勝つわけではありません。

- 大事なのは、値動きの違う資産を組み合わせることです。

社会人実務版:何から始めるべきか

実務では、次の順番で考えると迷いにくくなります。

生活防衛資金を現金で確保する

目安は生活費6か月〜1年分。雇用・家族構成・住宅ローンの有無で調整します。

10年以上使わないお金を新NISAへ

オルカンやS&P500などの投資信託を検討する場合も、元本保証ではない点を理解します。

減らしたくない中期資金は国債・預金で守る

教育費・住宅購入資金など、使う時期がある程度決まっているお金は無理に株式へ寄せすぎないことが大切です。

金は資産の一部にとどめる

金は分散には使えますが、利息や配当を生まないため、主役にしすぎない方が無難です。

専門家版:インフレ対策で見るべき細部

名目リターンと実質リターン

表面上の運用益が3%でも、物価が3%上がれば実質的な購買力はほぼ増えていないと考えられます。 インフレ時は、名目の利回りだけでなく実質リターンを見る必要があります。

個人向け国債の位置づけ

個人向け国債は、変動10年・固定5年・固定3年の3タイプがあります。 変動10年は実勢金利に応じて半年ごとに適用利率が変わるため、金利上昇局面では選択肢になりやすいです。

NISAの制度メリット

NISA口座では、株式や投資信託などの運用益が非課税になります。 ただし、非課税だから安全という意味ではなく、投資先の価格変動リスクは残ります。

金の役割

金は通貨や株式と異なる値動きをすることがあります。 ただし、将来の値上がりを保証するものではなく、保有コストや価格変動も考える必要があります。

- 本記事は一般的な考え方であり、特定商品の購入をすすめるものではありません。

- 資産配分は、年齢・収入・家族構成・借入・投資経験によって変わります。

- 最終判断では、金融庁・財務省・日本銀行・各金融機関の最新情報を確認してください。

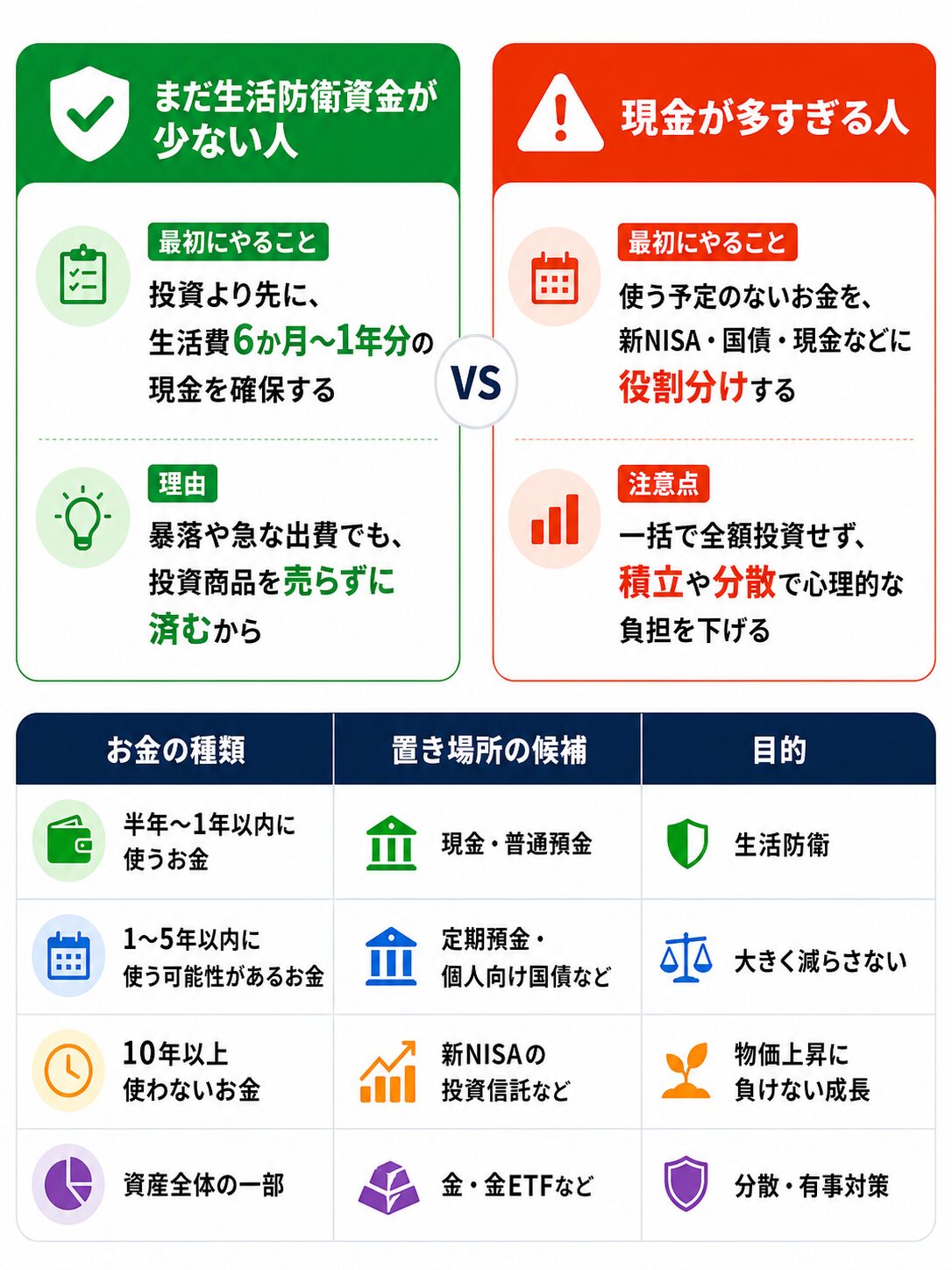

あなたが取るべき行動シナリオ

ここでは、読者がすぐ行動に移せるように「生活防衛資金が少ない場合」と「現金が多すぎる場合」に分けて整理します。 まずは下の図で、自分がどちらに近いか確認してください。

- 生活防衛資金が少ない人は、投資より先に現金を確保する。

- 現金が多すぎる人は、使う時期ごとにお金を分ける。

- 一括で大きく動かすより、積立や分散で少しずつ整える。

よくある質問

Q. インフレ時代は現金を持たない方がいいですか?

いいえ。現金は必要です。生活費・医療費・失業時の備えなど、すぐ使うお金は現金で持つべきです。 問題は、長期間使わないお金まで全部現金に置き続けることです。

Q. 新NISAだけでインフレ対策は十分ですか?

長期の資産形成には有力な選択肢ですが、新NISAだけで十分とは限りません。 短期資金は現金、守りの資金は預金や国債など、目的ごとに分けることが大切です。

Q. 個人向け国債はインフレに強いですか?

大きく増やす資産ではありませんが、守りの資産として使いやすい面があります。 特に変動10年は、実勢金利に応じて半年ごとに適用利率が変わる仕組みです。

Q. 金は必ず持った方がいいですか?

必ずではありません。金は分散資産として役立つことがありますが、利息や配当はありません。 持つ場合も、資産の一部にとどめる考え方が現実的です。

Q. 初心者が今日やるべきことは?

まず、自分のお金を「すぐ使うお金」「数年以内に使うお金」「10年以上使わないお金」に分けてください。 そのうえで、10年以上使わないお金から新NISAの積立を検討するのが始めやすいです。

まとめ:インフレ対策は「現金を捨てる」ことではない

- インフレでは、現金の額面は同じでも、買える力が下がることがある。

- 現金は生活防衛、新NISAは長期成長、個人向け国債は守り、金は分散という役割で考える。

- 初心者はまず、生活防衛資金を確保し、10年以上使わないお金を新NISAなどで育てる順番が現実的。

参考にした公式情報

- 金融庁:NISAを知る

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/ - 財務省:個人向け国債 商品概要

https://www.mof.go.jp/jgbs/individual/kojinmuke/main/outline/ - 日本銀行:2%の「物価安定の目標」

https://www.boj.or.jp/mopo/outline/target.htm