クレジットカードを不正利用されたら、

返金される?

「身に覚えのない請求がある」「カード会社から不正利用の連絡が来た」「返金されないケースもあるって本当?」── 焦ったときに間違えないために、補償されるケース・されないNG行動・今すぐやる手順をまとめます。

明細に覚えのない請求を見つけたら、まずは放置せずカード会社へ連絡。時間が経つほど補償確認が難しくなることがあります。

この記事から分かること

- クレジットカード不正利用で返金される可能性があるケース

- 補償されない・返金されにくいNG行動

- 身に覚えのない請求を見つけたときの確認と連絡の流れ

- フィッシング詐欺・サブスク・家族利用との見分け方

- 再発防止のために今すぐできるカード管理の見直し

結論:第三者の不正利用なら補償される可能性はある。ただし「すぐ連絡」が大前提

ポイントは、「不正利用かも」と気づいた時点で、自己判断せずカード会社へ連絡することです。 補償の可否はカード会社の調査や会員規約によって変わるため、まずは公式窓口で確認しましょう。

- 補償条件・申告期限・必要書類はカード会社によって異なります。

- 調査完了まで時間がかかる場合があります。

- 自己判断で支払いを止めず、カード会社の案内に従いましょう。

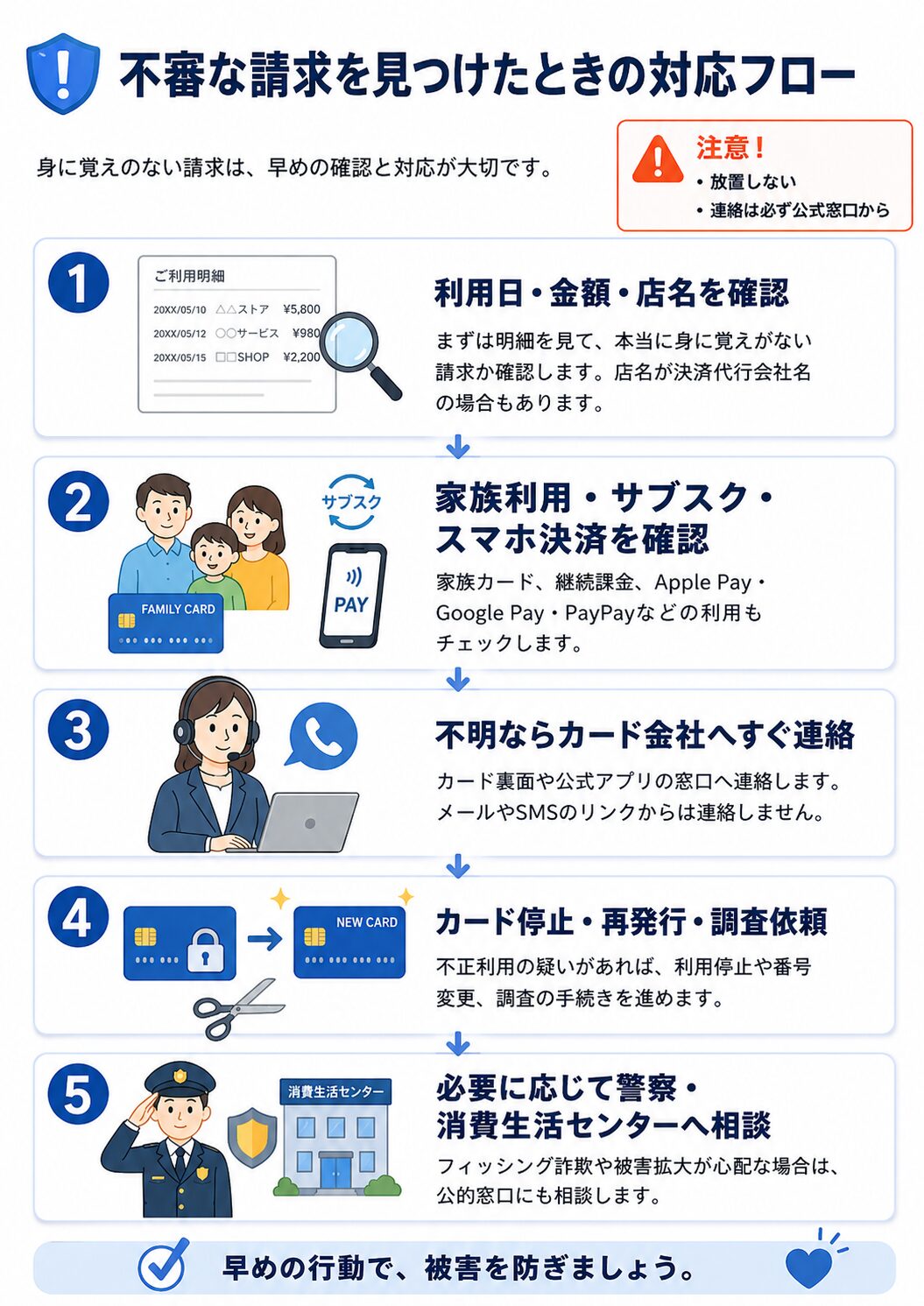

身に覚えのない請求を見つけたら、まずこの順番で動く

画像の流れに沿って、まずは「本当に自分の利用ではないか」を確認し、それでも不明ならカード会社へ連絡します。 特に大切なのは、メールやSMSのリンクからではなく、カード裏面・公式アプリ・公式サイトの窓口から連絡することです。

- 利用日・金額・店舗名をメモしてから連絡する。

- 家族カード、サブスク、スマホ決済の可能性も確認する。

- 調査受付番号、連絡日時、案内内容を残しておく。

返金されるケース・されないケース早見表

補償されるかどうかは、「第三者の不正利用か」「本人の管理に問題がなかったか」「申告が遅れていないか」が重要です。 迷う場合は、自己判断せずカード会社へ確認しましょう。

- 家族利用・暗証番号管理・申告遅れは、補償対象外になりやすい代表例です。

- フィッシング被害は、入力後の対応やカード会社の規約によって判断が分かれます。

補償されない可能性があるNG行動7選

不正利用の被害者であっても、カードの管理状況や申告の遅れによっては補償対象外になる場合があります。 とくに、暗証番号の共有・カードの貸し借り・明細確認の放置は避けるべき行動です。

- カードや暗証番号を家族・友人に共有しない。

- 不審なSMSやメールのリンクからログインしない。

- 不正利用の疑いがあるカードを自己判断で使い続けない。

- カード停止後は、公共料金・スマホ代・サブスクの支払い変更も確認する。

不正利用と間違えやすい5つの請求

身に覚えがない請求でも、すぐに不正利用とは限りません。 ただし、画像内の確認項目を見ても説明できない場合は、本当の不正利用の可能性があるため、早めにカード会社へ連絡しましょう。

- 店舗名が違うだけのケースもあります。

- サブスク・スマホ決済・家族カードは見落としやすいです。

- 説明できない請求は放置しないことが大切です。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版:不正利用されたら返金される?

第三者による不正利用とカード会社が認めた場合は、返金・請求取り消し・補償を受けられる可能性があります。 ただし、連絡が遅い、暗証番号管理に問題がある、家族が使った、カードを貸したなどの場合は補償されないことがあります。 身に覚えのない請求を見つけたら、まず公式窓口からカード会社へ連絡しましょう。

はじめて版:まず「自分の利用かどうか」を切り分ける

明細に知らない名前があると、すぐに「不正利用だ」と焦ってしまいます。 でも実際には、店舗名ではなく決済会社名が表示されていたり、サブスクの更新だったり、家族カードの利用だったりすることもあります。

それでも説明できない請求なら、迷わずカード会社に連絡してください。 カード会社は利用停止、再発行、調査、請求取り消しの可否などを案内してくれます。

- 利用日・金額・店舗名を確認する

- メールの注文履歴を見る

- 家族カードやスマホ決済を確認する

- 不明ならカード会社へ連絡する

小学生でもわかる版:カードの番号は「お金のカギ」

クレジットカードの番号は、お金を使うためのカギのようなものです。 悪い人にカギを知られると、ネットで買い物されてしまうことがあります。

だから、知らない請求を見つけたら、カード会社に「この買い物は自分ではありません」と早く伝えることが大切です。 そして、古いカードは止めて、新しい番号のカードに変えてもらうことがあります。

- カード番号をメールやSMSのリンク先に入力しない。

- 暗証番号を人に教えない。

- カードを家族や友だちに貸さない。

中学生版:補償されるかは「誰が使ったか」と「管理がどうだったか」で変わる

| 判断ポイント | 補償されやすい | 補償されにくい |

|---|---|---|

| 使った人 | 知らない第三者 | 家族・同居人・知人 |

| 連絡の速さ | 発見後すぐ連絡 | 長期間放置 |

| 暗証番号 | 他人に知られていない | メモを財布に入れていた |

| カード管理 | 本人が適切に保管 | 人に貸した・放置した |

高校生版:フィッシング詐欺で入力した場合はどうなる?

最近多いのが、カード会社・宅配会社・通販サイト・銀行などを装ったSMSやメールです。 「本人確認が必要です」「カードが停止されます」と不安をあおり、偽サイトへ誘導してカード番号やID・パスワードを入力させます。

フィッシング詐欺で入力してしまった場合、補償されるかはカード会社の規約や調査結果によって変わります。 ただ、入力したあとにすぐ連絡し、カード停止・パスワード変更を行うことは非常に重要です。

- SMSやメールのリンクからカード情報を入力しない。

- 入力してしまったら、すぐカード会社へ連絡する。

- 同じパスワードを使っているサービスも変更する。

大学生版:返金までの流れを知っておく

不正利用を申告しても、その場ですぐ返金されるとは限りません。 一般的には、カード会社が利用内容、加盟店、本人確認状況、過去の利用傾向などを調査します。

- 調査中は、カード会社の案内に従って支払い・請求状況を確認しましょう。

- カード再発行後は、公共料金・スマホ代・サブスクの支払いカード変更も必要です。

社会人実務版:カードを止めた後にやること

不正利用のカードを止めると安心しますが、実務ではその後の支払い変更が重要です。 カード番号が変わると、自動引き落としが失敗する可能性があります。

- スマホ代・公共料金・保険料の支払いカードを確認する。

- 動画・音楽・クラウドなどのサブスク登録カードを変更する。

- 通販サイトやスマホ決済に登録したカード情報を更新する。

専門家版:補償判断で見られやすい論点

申告期限

不正利用の補償は、一定期間内の申告が条件になることが多いです。

暗証番号取引

推測されやすい番号やメモ保管は、管理責任を問われる可能性があります。

家族・同居人利用

第三者の不正利用として補償されにくい場合があります。

証拠整理

利用日時、金額、店舗名、連絡日時、案内内容をメモしておくと説明しやすくなります。

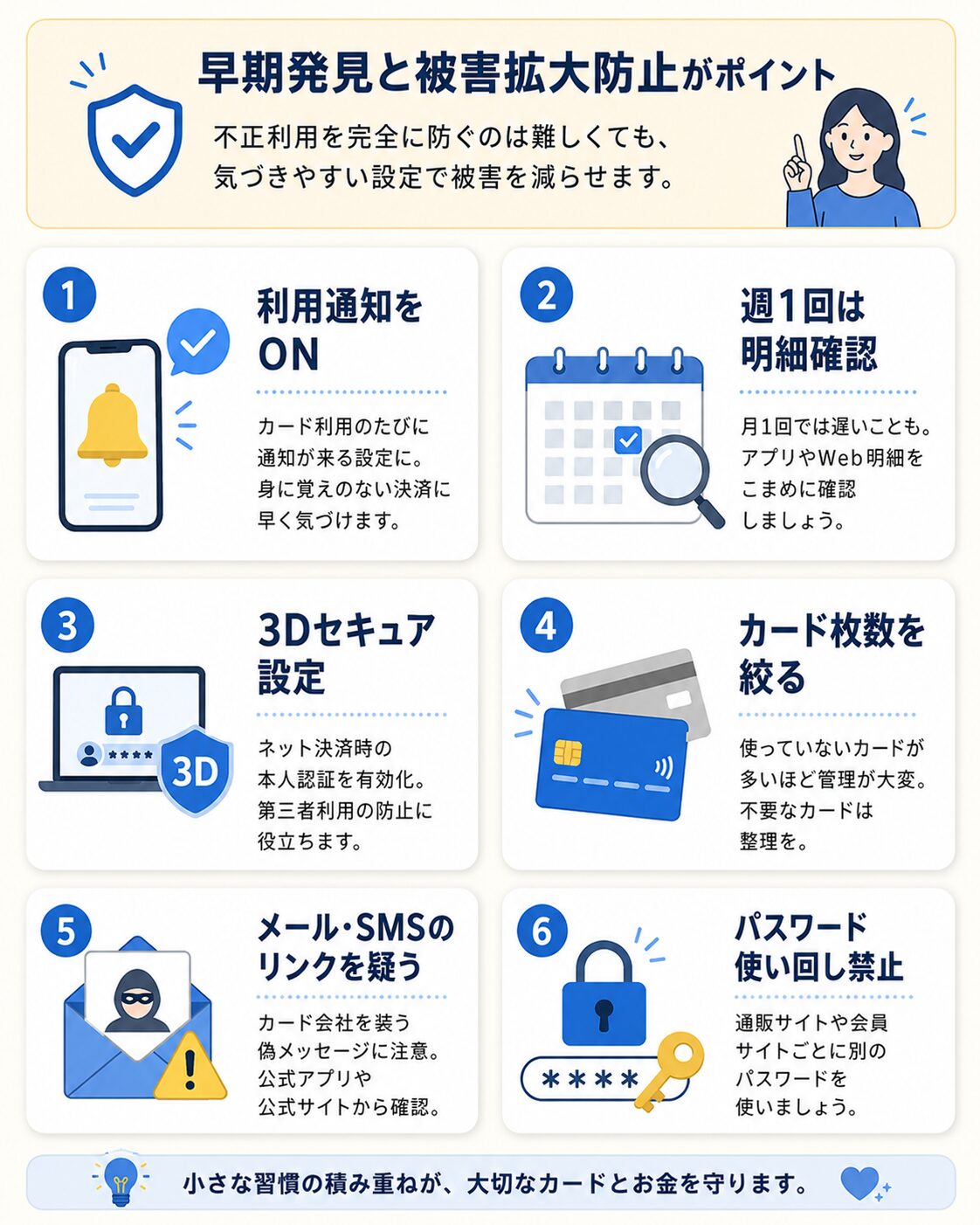

今日からできる不正利用対策

不正利用を完全に防ぐことは難しくても、早く気づける仕組みを作れば被害拡大を防ぎやすくなります。 まずは利用通知をONにし、使っていないカードや古い通販サイトの登録を整理しましょう。

- 利用通知をONにする。

- 週1回は明細を確認する。

- 不要なカード・サブスク・古い通販サイトの登録を整理する。

あなたが取るべき行動シナリオ

今、不正利用の疑いがあるなら

最優先

カード会社の公式窓口へすぐ連絡する。

伝える内容

利用日、金額、店舗名、自分の利用ではない理由。

その後

カード停止、再発行、調査、必要に応じて警察・消費生活センターへ相談。

まだ被害はないが不安なら

今日やること

利用通知をONにして、直近3か月の明細を確認する。

見直すこと

使っていないカード、古い通販サイト、不要なサブスクを整理する。

予防策

メールリンクを踏まず、公式アプリやブックマークからログインする。

よくある質問

Q. クレジットカードを不正利用されたら必ず返金されますか?

必ず返金されるとは言い切れません。 第三者による不正利用とカード会社が認めた場合は補償される可能性がありますが、 申告期限、暗証番号管理、カードの保管状況、本人の過失、家族利用などによって判断が変わります。

Q. 何日前までの不正利用なら補償されますか?

多くのカード会社では、一定期間内の申告が補償条件になっています。 代表的には60日を目安に案内しているカード会社がありますが、カード会社や利用状況によって異なるため、必ず会員規約を確認してください。

Q. 暗証番号を使われた不正利用も補償されますか?

暗証番号を伴う取引は、補償対象外になりやすいケースです。 暗証番号を他人に教えた、カードと一緒にメモを保管していた、推測されやすい番号を使っていた場合などは、本人の管理責任が問われる可能性があります。

Q. 家族が勝手に使った場合も不正利用になりますか?

家族や同居人による利用は、第三者による不正利用として補償されにくい場合があります。 カードを家族に貸す、暗証番号を共有する、家族が使える場所に放置することは避けましょう。

Q. フィッシングサイトにカード番号を入力してしまいました。どうすればいいですか?

すぐカード会社へ連絡し、カード停止や再発行の相談をしてください。 同じID・パスワードを使っているサービスがあれば変更し、必要に応じて警察や消費生活センターにも相談しましょう。

Q. 不正利用の調査中でも請求額は支払う必要がありますか?

カード会社の対応により異なります。 調査中に一時的に請求が保留される場合もあれば、いったん引き落とし後に返金処理される場合もあります。 自己判断で支払いを止めず、カード会社の案内に従いましょう。

Q. 警察には必ず届け出る必要がありますか?

ケースによります。 カード会社から警察への相談や被害届を案内される場合もあります。 フィッシング詐欺、カード盗難、商品配送を伴う被害などでは、相談しておくと後の手続きが進めやすいことがあります。

Q. 不正利用を防ぐには、どんなカードを選べばいいですか?

カード選びでは、利用通知、アプリの明細確認、カード停止のしやすさ、3Dセキュア対応、問い合わせ窓口の分かりやすさを確認すると安心です。 ポイント還元率だけでなく、管理しやすさも重視しましょう。

まとめ:不正利用は「早く気づいて、早く連絡」が最大の防御

- 第三者による不正利用とカード会社が認めた場合、返金・請求取り消し・補償を受けられる可能性があります。

- ただし、連絡遅れ、暗証番号管理の不備、カードの貸与、家族利用、本人の重大な過失があると補償されない場合があります。

- 身に覚えのない請求を見つけたら、公式窓口からカード会社へすぐ連絡しましょう。

- フィッシング対策として、SMSやメールのリンクからカード番号・ID・パスワードを入力しないことが大切です。

- 普段から利用通知をONにし、週1回はカード明細を確認する習慣を作りましょう。

参考にした公式情報

- JCB「カード不正利用時の補償」

- 三井住友カード「カードの不正利用に対する保障制度について」

- 消費者庁「クレジットカードの不正利用にご注意ください!」

- 警察庁「フィッシング対策」

- 一般社団法人 日本クレジット協会「クレジットカード不正利用対策」