企業型DCの元本確保型と投資信託、

結局どっち?

「会社の確定拠出年金を放置している」「元本確保型100%のままでいいのか不安」── そんな会社員向けに、選び方と見直しの流れをやさしく整理します。

この記事から分かること

- 企業型DCの元本確保型と投資信託の違い

- 元本確保型100%で放置するリスク

- 見直す前に確認すべき5つの項目

- 配分変更とスイッチングの違い

- 年代別に考える守りと増やす力のバランス

結論:若い会社員ほど「投資信託も使う」が基本になりやすい

先に結論です。企業型DCを何十年も運用する会社員なら、 元本確保型だけで放置するより、投資信託も組み合わせる方が資産形成には向きやすいです。 ただし、全員が投資信託100%でよいわけではありません。退職までの期間や、値下がりへの耐性に合わせて考えることが大切です。

30秒で分かる答え

退職まで時間がある人は、投資信託を組み合わせる選択肢を確認しましょう。 受け取りが近い人は、元本確保型も使いながら値動きを抑える考え方が現実的です。

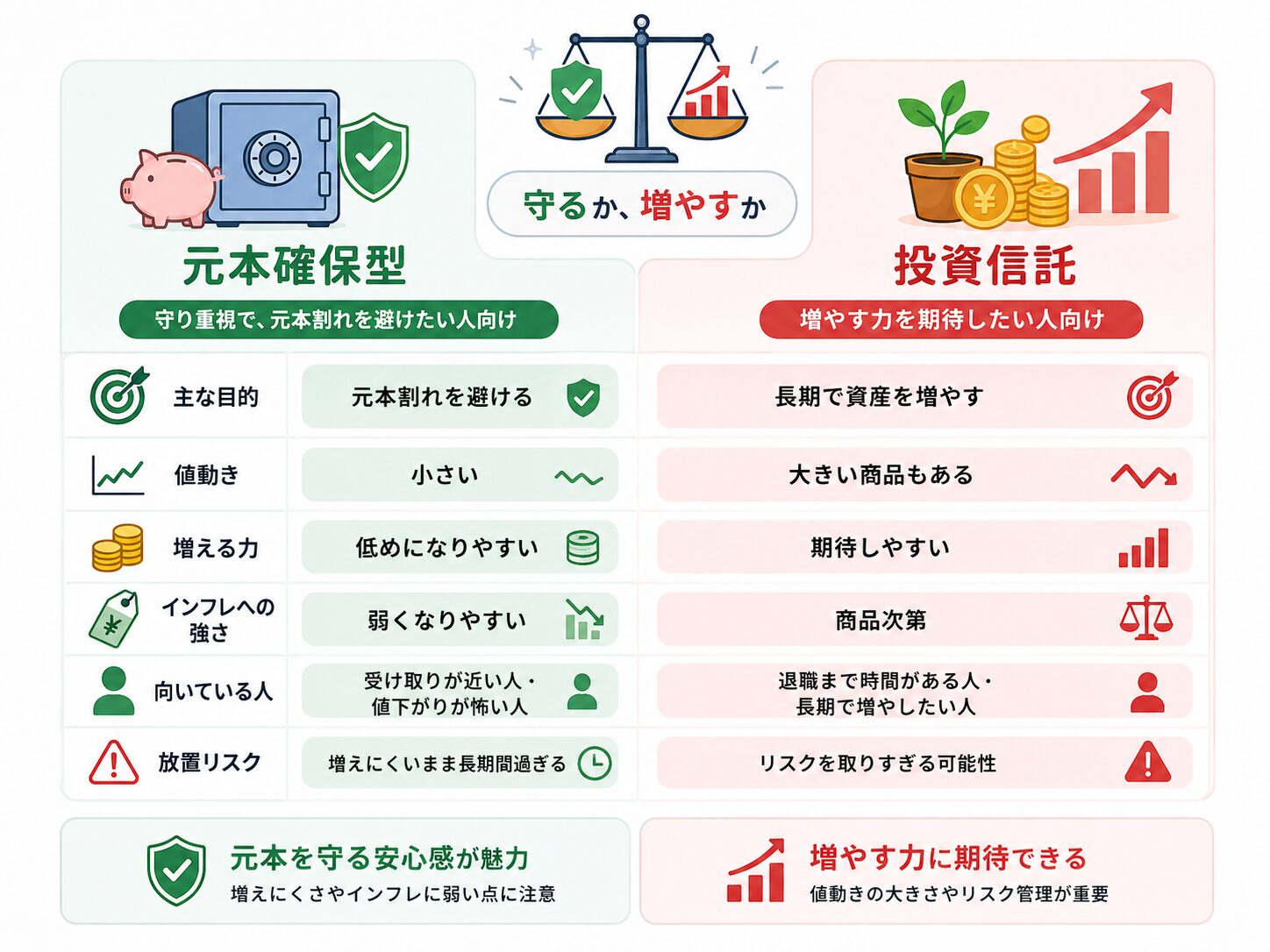

まず知るべき「元本確保型」と「投資信託」の違い

企業型DCの商品は、大きく分けると元本確保型と投資信託があります。 どちらが正解かではなく、守る力と増やす力をどう組み合わせるかが重要です。

元本確保型は安心感がある一方、増える力は弱くなりやすいです。 投資信託は値下がりの可能性がありますが、長期では資産を育てる選択肢になります。

ひと目で分かる比較表

迷ったときは、まず下の図で「守り」と「増やす力」の違いを整理してください。

まず覚えるべき1行

元本確保型は「守る力」、投資信託は「増やす力」。企業型DCでは、この2つのバランスを自分で決めるのが大切です。

企業型DCで確認すべき5つの項目

企業型DCを見直すときは、いきなり商品を選ぶより先に、現在の状況を確認しましょう。

特に重要なのは、現在の配分と退職までの年数です。 元本確保型100%のまま長く放置している人は、投資信託を一部使う選択肢も確認してみましょう。

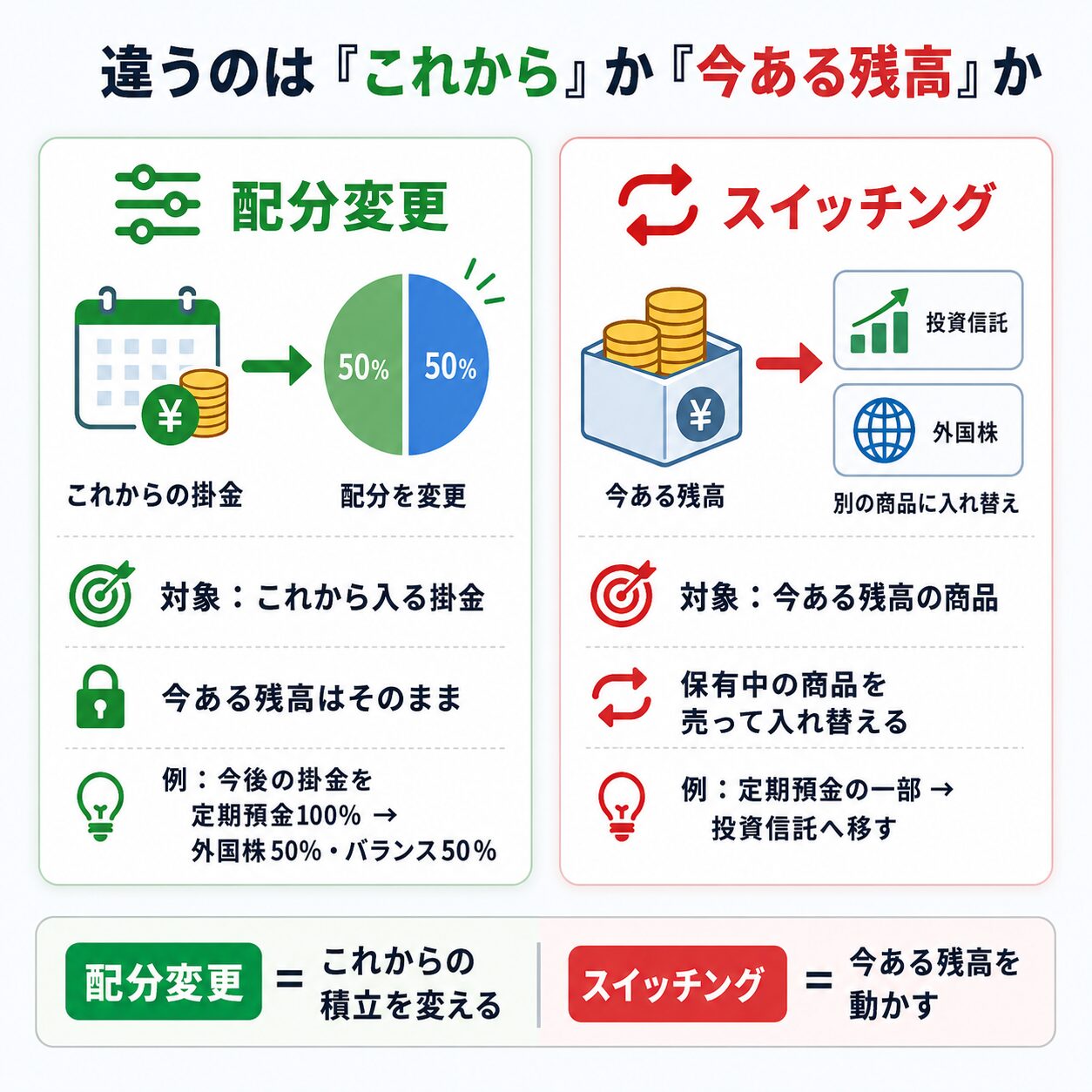

配分変更とスイッチングの違い

企業型DCの見直しでつまずきやすいのが、配分変更とスイッチングの違いです。 まずは下の図で、どのお金を動かす手続きなのかを確認しましょう。

いきなり残高を大きく動かすのが不安な人は、まず配分変更で「これからの掛金」だけ見直す方法もあります。

年代別:元本確保型と投資信託の考え方

企業型DCは、年齢によって考え方が変わります。 下の図は一般的な目安です。家計状況や他の資産も合わせて考えてください。

若いほど「増やす力」を使いやすく、受け取りが近づくほど「守る力」も意識したいところです。 ただし、年齢だけでなく値下がりに耐えられるかも大切です。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版

企業型DCを長く運用するなら、元本確保型だけで放置するより、投資信託も組み合わせた方が資産形成に向きやすいです。 ただし、受け取りが近い人や値下がりが苦手な人は、元本確保型を多めにする考え方もあります。

はじめて版:企業型DCは「老後用の運用箱」

企業型DCは、会社が出す掛金などを使って、将来の老後資金を自分で運用する制度です。 商品を選ばず放置していると、初期設定のままになっていることがあります。

- 放置している人は、まず現在の配分を確認しましょう。

- 元本確保型100%が悪いわけではありませんが、長期では増えにくい可能性があります。

小学生でもわかる版:守る貯金箱と育てる畑

元本確保型は「お金を守る貯金箱」に近いです。 投資信託は「お金を育てる畑」に近いです。 畑は天気が悪い年もありますが、長く育てると増える可能性があります。

中学生版:なぜ元本確保型だけだと問題になりやすい?

元本確保型は大きく減りにくい一方、利率が低い場合は増えにくいです。 物価が上がると、同じ金額でも買えるものが少なくなる可能性があります。

- 元本確保型は「値下がりしにくい」選択肢です。

- ただし「将来の生活費に十分増える」とは限りません。

高校生版:投資信託の値下がりをどう考える?

投資信託は値下がりすることがあります。 ただし、退職まで20年、30年ある人は、一時的な値下がりよりも、長期で増える可能性を考える必要があります。

時間がある人

一時的な値下がりを受け入れやすく、投資信託を使いやすいです。

時間が少ない人

受け取り前の大きな値下がりを避けるため、守りの配分も考えます。

大学生版:どちらか一方ではなく配分で考える

企業型DCでは、「元本確保型か投資信託か」の二択で考える必要はありません。 実際には、両方を組み合わせることもできます。

増やす力を重視

向きやすい人

退職まで時間がある人。

守りを重視

向きやすい人

受け取りが近い人、値下がりが怖い人。

社会人実務版:放置している人の見直し手順

企業型DCのサイトにログインする

現在の残高と配分を見ます。

元本確保型100%になっていないか確認する

長期で放置している人は、初期設定のままになっている可能性があります。

商品名と手数料を確認する

投資信託を選ぶ場合は、信託報酬などのコストも確認します。

配分変更から始めるか考える

いきなり残高を動かすのが不安なら、まず今後の掛金だけ変える方法もあります。

専門家版:最終的には資産全体で考える

企業型DCの商品選びは、企業型DCだけで完結させず、新NISA、預金、保険、住宅ローン、退職金見込みも含めて考えるのが理想です。

- 最終判断では、勤務先の制度、商品ラインナップ、手数料、運用実績を確認してください。

- 本記事は一般的な情報であり、特定の商品や配分を推奨するものではありません。

あなたが取るべき行動シナリオ

元本確保型100%で放置していた人

まず確認

現在の配分、商品名、手数料、退職までの年数を確認する。

次の行動

退職まで時間があるなら、投資信託を一部組み合わせるか検討する。

投資信託を選びすぎて不安な人

まず確認

株式型に偏りすぎていないか、値下がりしても続けられるかを考える。

次の行動

必要に応じて、バランス型や元本確保型を組み合わせる。

- 企業型DCは、放置よりも「年1回の確認」が大切です。

- 見直すときは、いきなり大きく変えず、まず配分変更から考える方法もあります。

- 分からない場合は、勤務先の制度資料や運営管理機関の説明ページを確認しましょう。

よくある質問

Q. 元本確保型100%はダメですか?

ダメとまでは言えません。受け取りが近い人や値下がりが苦手な人には合う場合があります。 ただし、退職まで時間がある人が長期間そのまま放置すると、増えにくいまま時間が過ぎる可能性があります。

Q. 投資信託は怖くないですか?

値下がりする可能性はあります。だからこそ、退職までの期間や値下がり耐性に合わせて配分を決めることが大切です。

Q. いきなりスイッチングしてもいいですか?

いきなり大きく動かすと心理的負担が大きくなる場合があります。 不安が強い人は、まず「配分変更」でこれからの掛金だけ変える方法もあります。

Q. 新NISAをやっていても企業型DCは見直すべきですか?

見直す価値はあります。新NISAと企業型DCは別制度ですが、どちらも資産形成に関わります。 全体の資産配分が偏りすぎていないか確認しましょう。

まとめ:企業型DCは「放置」ではなく「確認」から始める

- 元本確保型は値下がりしにくい一方、長期では増えにくい可能性があります。

- 投資信託は値下がりする可能性がありますが、長期では資産を増やす力を期待できます。

- 若い会社員ほど、投資信託も組み合わせる考え方が基本になりやすいです。

- 受け取りが近づくほど、守りの配分や値下がりへの耐性も重要になります。

- まずは現在の配分・商品名・手数料・退職までの年数を確認しましょう。

参考情報

- 厚生労働省:確定拠出年金制度に関する情報

- 国民年金基金連合会:iDeCo公式サイト

- 各企業型DCの運営管理機関が提供する商品説明資料・運用商品一覧

- 各投資信託の交付目論見書・月次レポート