定期預金金利が上がった今、

預金・国債・新NISAのどれ?

「金利が上がったなら、もう投資しなくていい?」「普通預金に置きっぱなしは損?」 そんな疑問を、生活防衛資金・教育費・老後資金に分けて、8段階でやさしく整理します。

この記事から分かること

- 普通預金・定期預金・個人向け国債・新NISAの使い分け

- 金利が上がった今でも、新NISAが不要とは言えない理由

- 生活防衛資金・教育費・老後資金の置き場所の分け方

- 定期預金と個人向け国債で迷ったときの判断基準

- 読んだあとに取るべき最初の1アクション

結論:お金の置き場所は「使う時期」で分ける

金利が上がっても、判断基準は「利回りが高い場所」ではなく「いつ使うお金か」です。 近く使うお金は安全性と引き出しやすさ、長く使わないお金は成長性を重視します。 生活費や近い将来使うお金まで新NISAに入れるのは避けたいところです。

まず覚えるべき1行

「増やす商品」ではなく、「いつ使うお金か」で置き場所を決める。 これが、金利上昇時代のお金の迷子を防ぐ基本です。

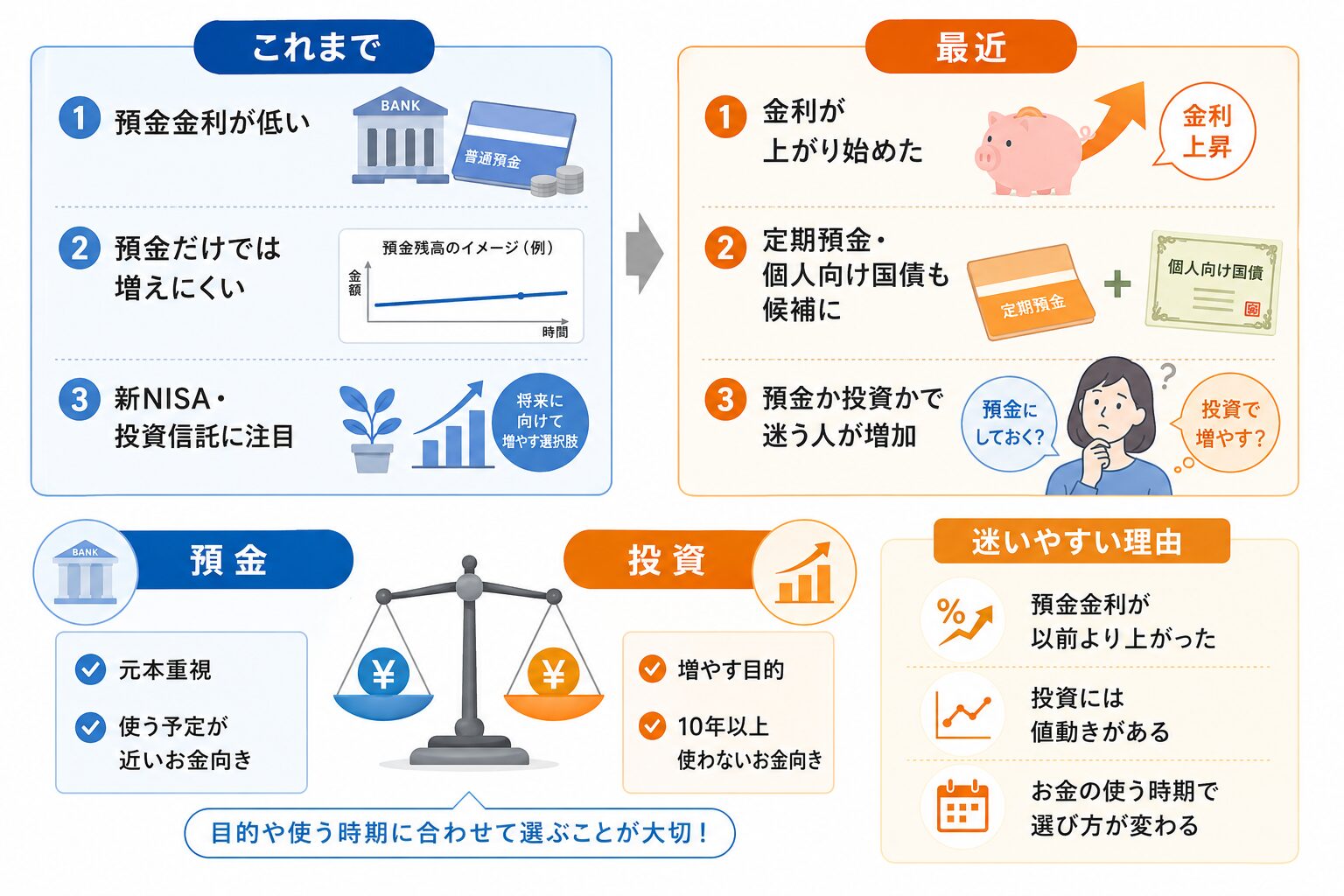

なぜ今「預金か投資か」で迷う人が増えているのか

これまでの日本では、銀行預金の金利が低く、預金に置いてもほとんど増えない時期が長く続きました。 そのため、資産形成では新NISAや投資信託に注目が集まりました。

一方で、最近は預金金利や個人向け国債の利率にも注目が集まり、「安全に置く」選択肢を再確認する人が増えています。 ただし、預金・国債・新NISAは競合ではなく、役割が違います。

- すぐ使うお金は、増やすよりも「すぐ使えること」を優先します。

- 数年以内に使うお金は、値下がりリスクを取りすぎないことが大切です。

- 10年以上使わないお金は、インフレ対策や資産形成の視点も必要です。

ひと目で分かる比較表

詳細な数字より先に、役割・安全性・使いやすさの違いを押さえると迷いにくくなります。

| 比較項目 | 普通預金 | 定期預金 | 個人向け国債 | 新NISA |

|---|---|---|---|---|

| 使う時期 | すぐ使う | 数か月〜数年 | 1年以上先 | 10年以上先 |

| 優先すること | 引き出しやすさ | 安全性と少しの利息 | 守りながら利子 | 長期の成長 |

| 注意点 | 置きすぎると増えにくい | 中途解約で利率低下の場合 | 原則1年は換金不可 | 元本割れリスクあり |

比較表の結論

安全性だけなら預金・個人向け国債。 長期の資産形成なら新NISA。 どちらか一方ではなく、お金の目的ごとに分けるのが現実的です。

初心者がつまずきやすい3つの誤解

「定期預金の金利が上がった=新NISAはいらない」と考える

定期預金は安全性が高い一方で、長期の資産形成ではインフレに負ける可能性があります。 新NISAは元本割れリスクがありますが、10年以上の長期資金では選択肢になりやすいです。

「個人向け国債なら全部安心」と思い込む

個人向け国債は安全性が高い商品ですが、普通預金のようにいつでも自由に使えるわけではありません。 原則として発行後1年間は中途換金できない点など、流動性の違いを理解する必要があります。

生活防衛資金まで新NISAに入れてしまう

投資信託は値上がりも値下がりもあります。 病気・失業・家電故障などに備えるお金まで投資すると、必要なときに値下がりしている可能性があります。

目的別:お金の置き場所はこう分ける

図のように、家計のお金は「すぐ使う」「数年以内に使う」「長く使わない」の3つに分けると判断しやすくなります。 ここでは、実際の行動に落とし込むときの注意点だけ補足します。

- 生活防衛資金は、利回りよりも引き出しやすさを優先する。

- 数年以内の予定資金は、必要時期から逆算して値下がりリスクを避ける。

- 10年以上先の余裕資金だけ、新NISAで長期運用を検討する。

金利上昇時代の基本戦略

全部を投資、全部を預金ではなく、「すぐ使う・数年以内・10年以上」で分ける。 これだけで、かなり判断しやすくなります。

迷ったらこの順番で決める

まず生活防衛資金を確保する

会社員なら生活費3〜6か月分、自営業・フリーランスなら6〜12か月分を目安に、すぐ使える場所へ。 ここは利回りより安心を優先します。

1〜5年以内に使うお金を分ける

教育費、車の買い替え、住宅購入費などは、値下がりリスクを取りにくいお金です。 定期預金や個人向け国債など、比較的安全性を重視する選択肢が候補になります。

10年以上使わないお金だけ新NISAへ

新NISAは非課税メリットが大きい制度ですが、元本保証ではありません。 短期で使う予定のない余裕資金で、長期・積立・分散を意識することが大切です。

定期預金と個人向け国債、どっちがいい?

「投資は怖い。でも普通預金よりは少し増やしたい」という人が迷いやすいのが、定期預金と個人向け国債です。 どちらも守りのお金の置き場所として候補になりますが、性格は違います。

定期預金が向きやすい人

使う時期が比較的近い

数か月〜1年程度で使う可能性があるお金なら、定期預金の方が扱いやすい場合があります。

手続きの簡単さを重視

普段使っている銀行で始めやすく、管理しやすいのがメリットです。

預金保険の範囲を意識

1金融機関ごとに元本1,000万円までと利息等が保護対象です。

個人向け国債が向きやすい人

1年以上使わない

原則1年は中途換金できないため、当面使わないお金が向きます。

金利変動も意識したい

変動10年は半年ごとに利率が見直される仕組みです。

守り資産を分散したい

預金だけでなく、国が発行する債券にも分けたい人に向きます。

- 定期預金は「銀行に預ける」商品です。

- 個人向け国債は「国にお金を貸す」商品です。

- どちらも新NISAのような大きな成長を狙う商品ではなく、守り資金の置き場所として考えると分かりやすいです。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版(超要点)

金利が上がった今でも、全部を定期預金にするのが正解とは限りません。 1年以内に使うお金は普通預金、1〜5年以内に使うお金は定期預金や個人向け国債、 10年以上使わないお金は新NISAを検討しやすいです。 判断基準は利回りではなく、いつ使うお金かです。

はじめて版:お金には「置き場所」がある

お金を全部同じ場所に置くと、使うときに困ったり、増やすチャンスを逃したりします。 毎月の生活費はすぐ取り出せる場所に置き、10年以上使わないお金は普通預金だけでなく成長性も考えます。

つまり、お金の置き場所は「安全か危険か」ではなく、「使う時期に合っているか」で考えるのが大事です。

小学生でもわかる版:3つの箱で考える

1つ目は「今日使う箱」、2つ目は「しばらく使わない箱」、3つ目は「大きく育てる箱」です。 今日使うお金を育てる箱に入れると、必要なときに減っていて困ることがあります。

今日使う箱

普通預金。すぐに取り出せることが大事です。

しばらく使わない箱

定期預金や個人向け国債。安全に置いておきたいお金です。

育てる箱

新NISA。増える可能性も下がる可能性もあります。

中学生版:預金・国債・新NISAの仕組み

| 種類 | 仕組み | 注意点 |

|---|---|---|

| 普通預金 | 銀行にお金を預け、いつでも出し入れしやすい | 金利は低めになりやすい |

| 定期預金 | 期間を決めて銀行に預ける | 中途解約すると利率が下がる場合がある |

| 個人向け国債 | 国にお金を貸して利子を受け取る | 原則1年は中途換金できない |

| 新NISA | 投資信託や株式などの利益が非課税になる制度 | 元本保証ではない |

高校生版:金利・利回り・インフレの関係

金利が上がると、預金や国債の魅力は増します。 ただし、物価の上昇率が預金金利を上回ると、お金の実質的な価値は目減りする可能性があります。

そのため、近い将来使うお金は守り、長期で使わないお金は成長資産も検討する、という分け方が重要になります。

大学生版:比較する前提が違う

普通預金・定期預金・個人向け国債・新NISAは、単純に「どれが一番得か」で比べると迷います。 なぜなら、守るお金と育てるお金では目的が違うからです。

守るお金

普通預金、定期預金、個人向け国債。減らさないこと、使いたいときに使えることを重視します。

育てるお金

新NISAでの投資信託や株式など。長期で資産を増やす目的ですが、元本保証ではありません。

社会人実務版:家計での分け方

実際の家計では、毎月の生活費、生活防衛資金、数年以内の予定資金、10年以上先の資金に分けると判断しやすくなります。

| お金の種類 | 目安 | 置き場所候補 |

|---|---|---|

| 毎月の生活費 | 1〜2か月分 | 普通預金 |

| 生活防衛資金 | 3〜12か月分 | 普通預金・一部定期預金 |

| 数年以内の予定資金 | 教育費・車・住宅費など | 定期預金・個人向け国債 |

| 10年以上先の資金 | 老後資金・長期余裕資金 | 新NISA |

専門家版:制度の細部と検証ポイント

預金保険制度の範囲

利息の付く普通預金や定期預金などは、1金融機関ごとに預金者1人あたり元本1,000万円までと破綻日までの利息等が保護対象です。

個人向け国債の確認点

変動10年・固定5年・固定3年で利率や満期が異なります。最新の発行条件、利払日、中途換金の条件を確認しましょう。

新NISAの誤解

NISAは税制優遇制度であり、元本保証ではありません。非課税メリットがあっても、短期で値下がりする可能性はあります。

税引後で比べる

預金利息や国債の利子には原則として税金がかかります。表面金利だけでなく、税引後の手取りや目的に合うかを確認しましょう。

読んだあとにやるべき3ステップ

普通預金にある金額を確認する

まずは通帳・アプリで、普通預金にいくら置いているか確認します。 生活費3〜6か月分を大きく超えているなら、置き場所の見直し候補です。

5年以内に使う予定のお金を書き出す

教育費、車、家電、旅行、住宅関連費など、使う時期が近いお金は投資に回しすぎないようにします。

10年以上使わないお金を新NISA候補にする

余裕資金が見えたら、つみたて投資枠などを使って、無理のない積立額を決めます。 一括投資が不安なら、毎月積立から始めるのも選択肢です。

よくある質問

Q. 定期預金金利が上がったなら、新NISAはやめた方がいいですか?

一律にやめた方がいいとは言えません。 定期預金は近い将来使うお金や安全重視のお金に向きます。 一方で、10年以上使わない余裕資金なら、新NISAで長期の資産形成を検討する意味はあります。

Q. 生活防衛資金はどこに置くべきですか?

基本は普通預金など、すぐ引き出せる場所が向いています。 利回りを追いすぎて定期預金や投資に入れると、急な出費に対応しにくくなることがあります。

Q. 個人向け国債は元本割れしないのですか?

個人向け国債は、満期まで保有すれば額面金額で償還される仕組みです。 ただし、原則として発行後1年間は中途換金できないなど、普通預金とは違う制約があります。

Q. 普通預金に1,000万円以上ある場合はどうすればいいですか?

預金保険制度では、利息の付く普通預金や定期預金などは、1金融機関ごとに預金者1人あたり元本1,000万円までと破綻日までの利息等が保護対象です。 1,000万円を超える場合は、金融機関を分ける、決済用預金を確認する、個人向け国債など別の置き場所を検討する余地があります。

Q. 新NISAに入れるお金はどれくらいがいいですか?

年収や家族構成、生活防衛資金の有無によります。 まずは生活防衛資金と5年以内に使う予定資金を分けたうえで、残った余裕資金から無理のない積立額を決めるのが安全です。

まとめ:金利が上がった今こそ「分ける力」が大事

- 金利が上がっても、すべてのお金を定期預金に入れるのが正解とは限らない。

- 生活防衛資金は、利回りよりも「すぐ使えること」を優先する。

- 1〜5年以内に使うお金は、定期預金や個人向け国債が候補になる。

- 10年以上使わない余裕資金は、新NISAで長期・積立・分散を検討しやすい。

- 最終判断は「どれが得か」ではなく、いつ使うお金かで決める。

公式情報・参考リンク

- 日本銀行「金融政策決定会合の声明」:https://www.boj.or.jp/

- 金融庁「NISAを知る:NISA特設ウェブサイト」:https://www.fsa.go.jp/policy/nisa2/know/

- 金融庁「預金保険制度」:https://www.fsa.go.jp/policy/payoff/

- 財務省「個人向け国債 発行条件」:https://www.mof.go.jp/jgbs/individual/kojinmuke/main/issue/