年金を繰下げると本当に得?

70歳・75歳まで待つ人の損益分岐点を解説

「70歳まで待つと42%増」「75歳まで待つと84%増」だけを見ると魅力的ですが、 繰下げ受給は全員にとって正解とは限りません。損益分岐点・生活資金・税金や社会保険料まで、つまずきやすいポイントを整理します。

この記事から分かること

- 年金の繰下げ受給の基本

- 65歳・70歳・75歳で受け取る場合の違い

- 損益分岐点の考え方

- 繰下げが向きやすい人・向きにくい人

- 読んだあとに確認すべき行動

結論:繰下げは「長生きできれば得」だが、全員の正解ではない

年金の繰下げは、受け取り開始を遅らせるほど毎月の年金額が増える制度です。 ただし、65歳から受け取らない期間があるため、 「増額率」だけでなく「何歳まで受け取れるか」もセットで考える 必要があります。

30秒で結論

繰下げが向くかどうかは、生活資金・健康状態・税金や社会保険料・配偶者の年金で変わります。 迷ったら、まずは自分の年金見込み額を確認してから判断しましょう。

そもそも年金の繰下げ受給とは?

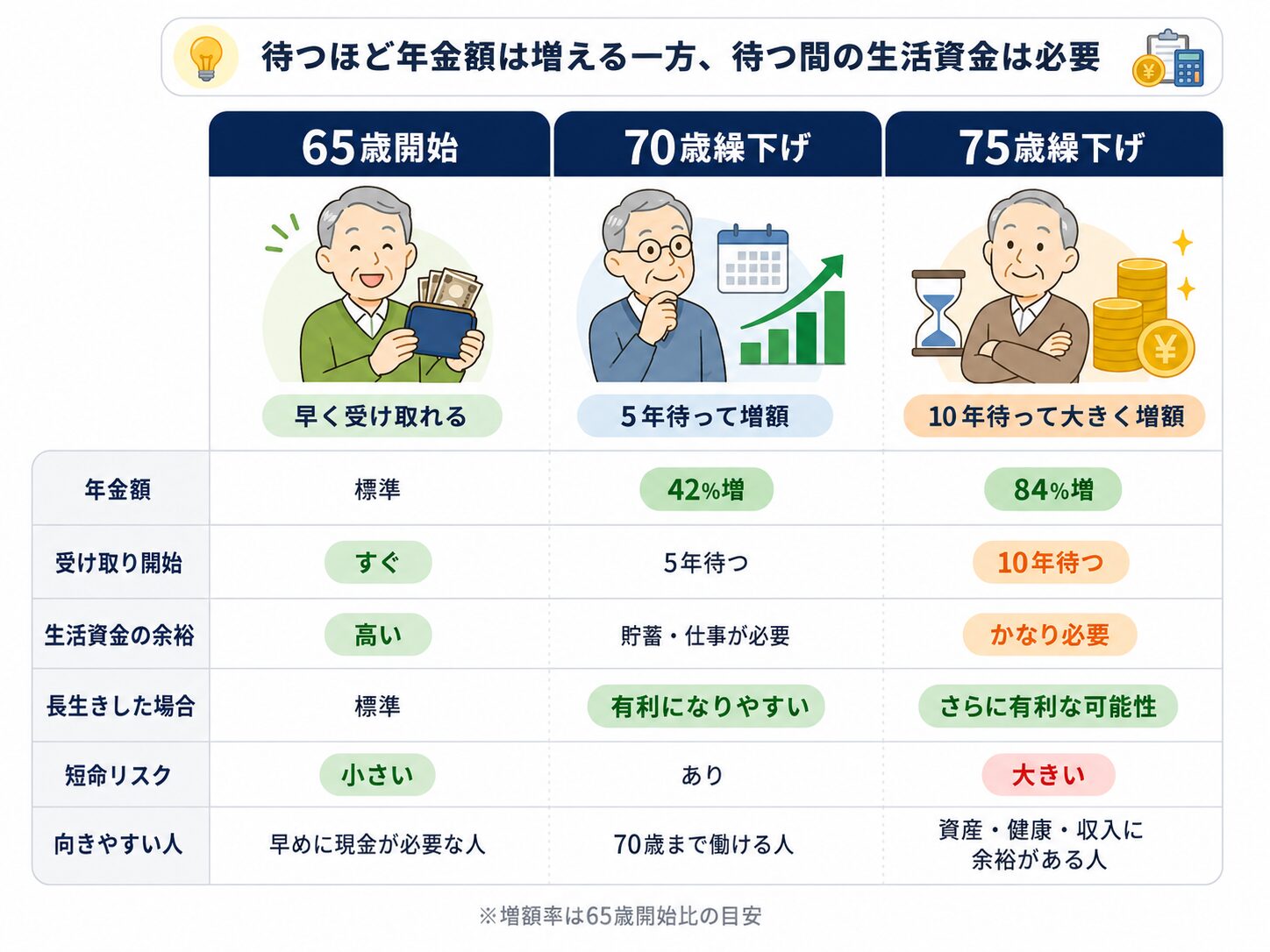

年金の繰下げ受給とは、65歳から受け取れる老齢年金をすぐに受け取らず、 66歳以後75歳までの間で受け取り開始を遅らせる制度です。 基本の仕組みは、下の図を見ると一気に整理できます。

- 増額率だけでなく、待っている間の生活費も確認しましょう。

- 繰下げは「年金を増やす制度」ではなく、「受け取り時期を後ろにずらす制度」と考えると分かりやすいです。

損益分岐点は何歳?70歳・75歳で比較

繰下げで得するかどうかは、 「受け取らなかった年金を、増えた年金で何歳ごろ回収できるか」 で考えると分かりやすくなります。

- 損益分岐点は、税金・社会保険料・家族構成・年金額によって変わります。

- 単純な金額比較だけでなく、自分の生活費と健康状態も合わせて判断しましょう。

65歳・70歳・75歳の違いをひと目で整理

年金額だけを見ると、遅らせるほど有利に見えます。 ただし実際には、受け取り開始の早さ・生活資金・短命リスクまで含めて比較することが大切です。

繰下げが向きやすい人・向きにくい人

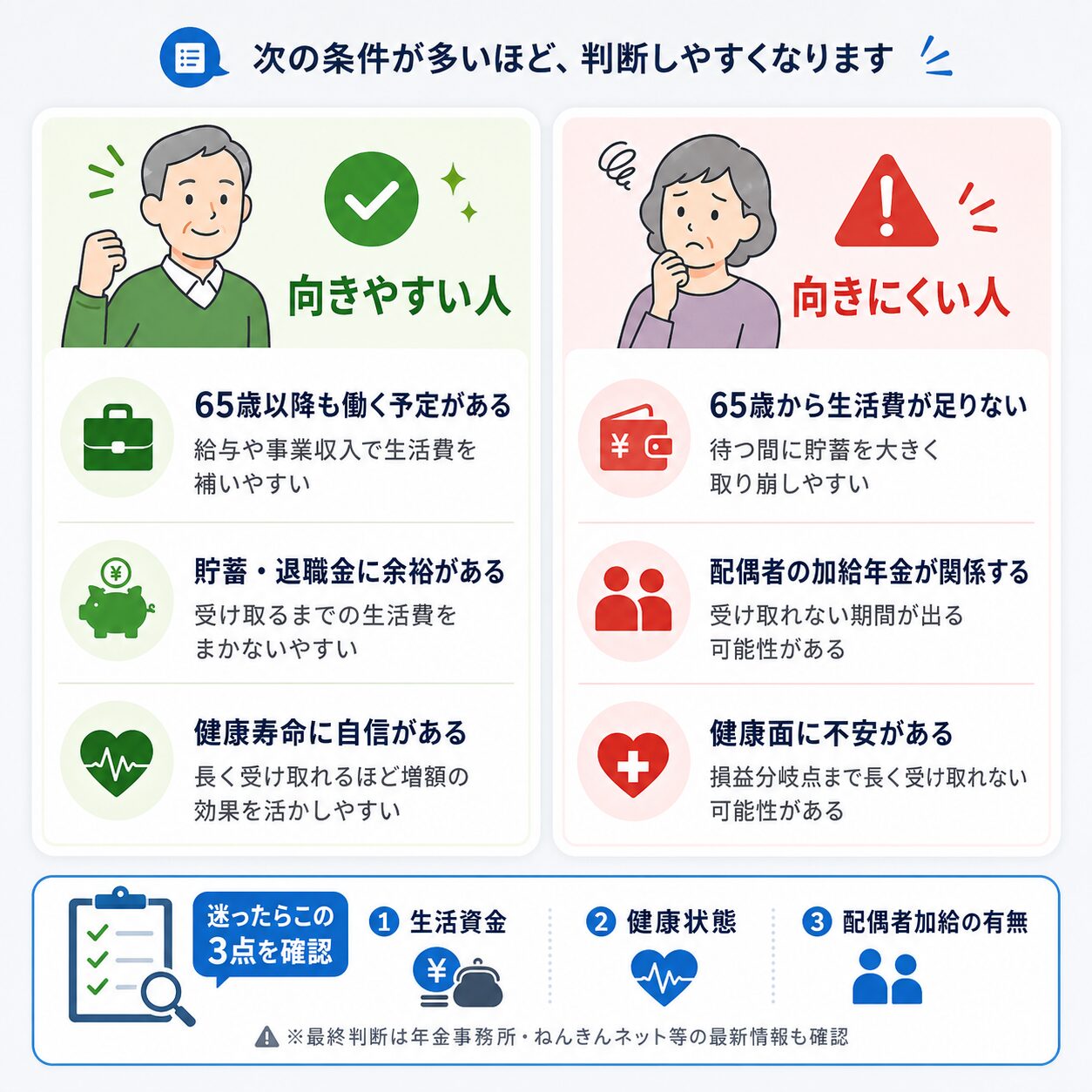

繰下げは、年金を増やせる一方で、待つ期間の生活資金が必要です。 自分がどちらに近いか、下の図で確認してみましょう。

- 65歳以降も働く予定がある人は、繰下げを検討しやすいです。

- 生活費が足りない人や健康面に不安がある人は、無理に待たない判断も大切です。

- 配偶者がいる場合は、加給年金の影響を必ず確認しましょう。

繰下げでつまずきやすい3つの落とし穴

増額率だけで判断してしまう

70歳で42%増、75歳で84%増という数字は目立ちます。 しかし、受け取らない期間があるため、損益分岐点まで生きて受け取れるかが重要です。

税金・社会保険料の影響を見落とす

年金額が増えると、所得税・住民税・医療保険料・介護保険料などに影響する場合があります。 額面だけでなく、手取りベースで考えることが大切です。

配偶者の加給年金を確認していない

老齢厚生年金を繰下げると、加給年金を受け取れない期間が出る可能性があります。 配偶者がいる人は特に確認が必要です。

迷ったら確認すべき3つ

年金の繰下げは、正解が一つに決まりにくいテーマです。 ただし、次の3つを確認すれば、自分に向いているか判断しやすくなります。

65歳以降の生活資金

年金を受け取らない期間を、貯蓄・退職金・給与でまかなえるか確認します。

健康状態と家族歴

長く受け取れる可能性があるか、無理のない範囲で考えます。

税金・社会保険料

年金額が増えた後の手取りがどう変わるか確認します。

- ねんきんネットで見込み額を確認する

- 65歳開始・70歳開始・75歳開始の金額を比べる

- 配偶者がいる場合は加給年金の有無を確認する

- 年金事務所で自分のケースを相談する

あなたが取るべき行動シナリオ

繰下げを検討しやすい人

まずやること

ねんきんネットで70歳・75歳開始の見込み額を確認する。

次に見ること

65歳から受け取らない期間の生活費を計算する。

最後に確認

税金・社会保険料・配偶者加給の影響を年金事務所で確認する。

慎重に判断したい人

生活費が足りない

無理に待つより、65歳から受け取る方が安心な場合があります。

健康面に不安がある

損益分岐点まで受け取れないリスクを考える必要があります。

配偶者がいる

加給年金や配偶者自身の年金との関係を確認しましょう。

よくある質問

Q. 年金の繰下げは誰でもした方がいいですか?

誰でもした方がいいとは言えません。 長生きできる可能性が高く、65歳以降の生活資金に余裕がある人には向きやすいですが、 生活費が不足する人や健康面に不安がある人は慎重に判断すべきです。

Q. 70歳まで繰下げると何%増えますか?

65歳から70歳まで60か月繰下げると、年金額は42%増になります。 ただし、65歳から69歳まで受け取らない期間があるため、合計受取額では損益分岐点を確認する必要があります。

Q. 75歳まで繰下げると何%増えますか?

65歳から75歳まで120か月繰下げると、年金額は84%増になります。 ただし、10年間年金を受け取らないため、生活資金にかなり余裕がある人向けの選択です。

Q. 繰下げると税金や社会保険料は増えますか?

年金額が増えることで、所得税・住民税・国民健康保険料・介護保険料などに影響する場合があります。 額面だけでなく、手取りで判断することが大切です。

Q. 迷ったらどこに相談すればいいですか?

まずはねんきんネットで見込み額を確認し、その後、年金事務所で自分のケースを相談するのが安全です。 配偶者の加給年金や税金・社会保険料が関係する場合は、特に個別確認が重要です。

まとめ:年金の繰下げは「増額率」だけで決めない

- 年金の繰下げ受給は、受け取り開始を遅らせるほど年金額が増える制度です。

- 70歳まで繰下げると42%増、75歳まで繰下げると84%増になります。

- ただし、受け取らない期間があるため、損益分岐点を確認する必要があります。

- 税金・社会保険料・配偶者の加給年金・健康状態によって、最適解は変わります。

- 迷ったら、ねんきんネットと年金事務所で自分の見込み額を確認しましょう。

参考情報

- 日本年金機構:老齢年金の繰下げ受給に関する情報

- 厚生労働省:公的年金制度に関する資料

- ねんきんネット:年金見込み額の確認