扶養内パートは

いくら稼ぐのが一番得?

「106万円の壁」「130万円の壁」「150万円の壁」──結局、どこで手取りが減るのか。 立場別に“損しやすい年収ライン”を整理します。

この記事から分かること

- 扶養内パートがいくらまでなら損しにくいか

- 106万円・130万円・160万円で何が変わるのか

- 配偶者・大学生・扶養外で働く人の立場別の注意点

- 診断ツールでおおよその手取り年収まで確認できる

結論:扶養内なら「130万円未満」、外れるなら「160万円超」が目安

- 金額はあくまで目安です。実際の手取りは、自治体、勤務先、家族構成、保険料率、交通費、賞与などで変わります。

- 勤務先条件によって社会保険加入の判定が変わるため、給与担当・健康保険組合・年金事務所の最新案内も確認しましょう。

一発判定:年収別「得しやすい・損しやすい」早見表

- 細かい制度名を覚えるより先に、まずは「どの年収帯が危険ゾーンか」を押さえるのが近道です。

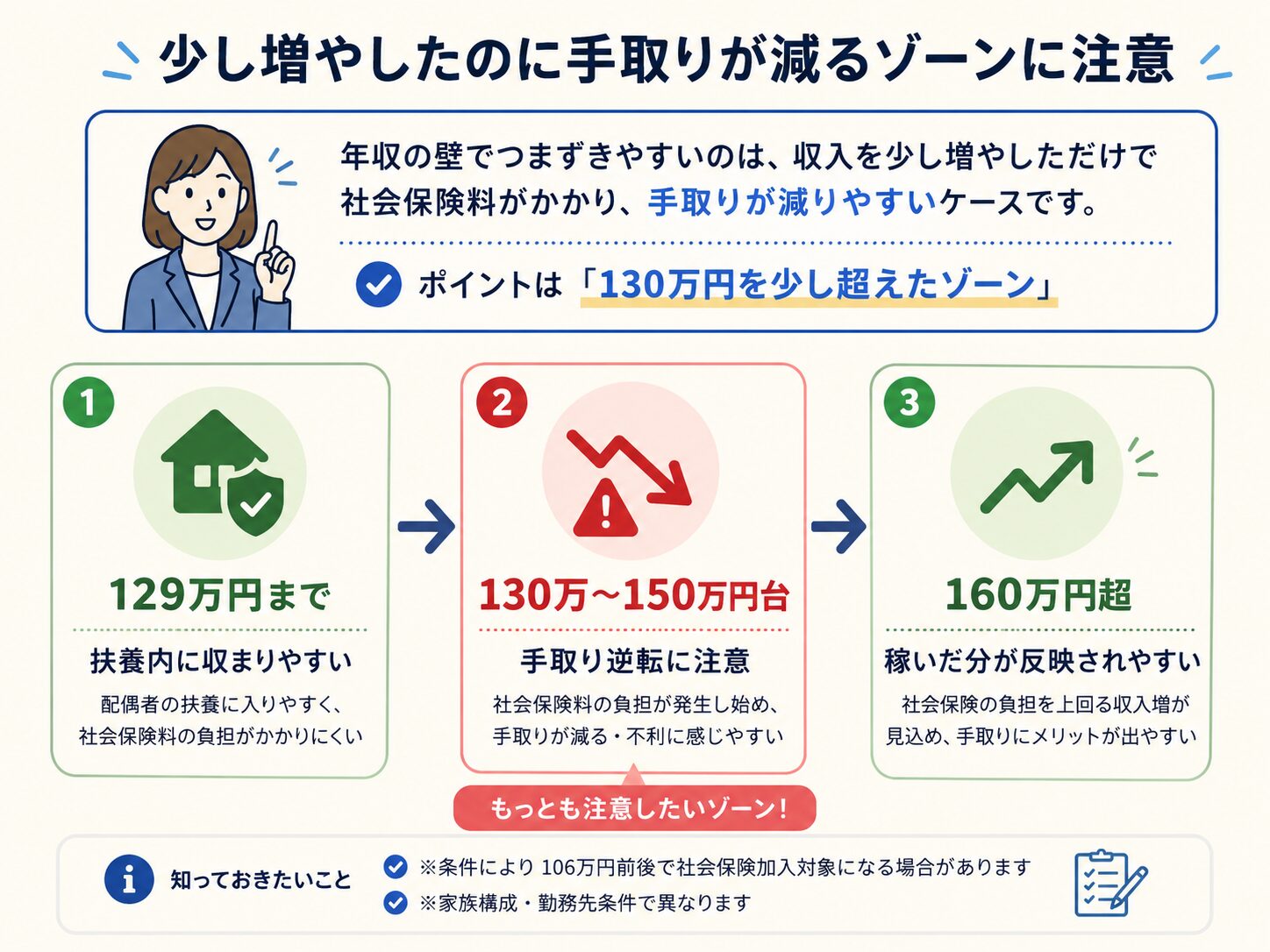

- 特に130万〜150万円台は、年収が増えても手取りが伸びにくい場合があります。

かんたん一発診断:あなたはどのゾーン?

年収見込みと立場を入力すると、危険ゾーンかどうかに加えて、 おおよその手取り年収も表示されます。

立場別:いくら稼ぐのが得?

- 同じ年収でも、配偶者・学生・扶養外で働く人では注意点が変わります。

- 本人の手取りだけでなく、家族の税金や社会保険への影響も一緒に確認しましょう。

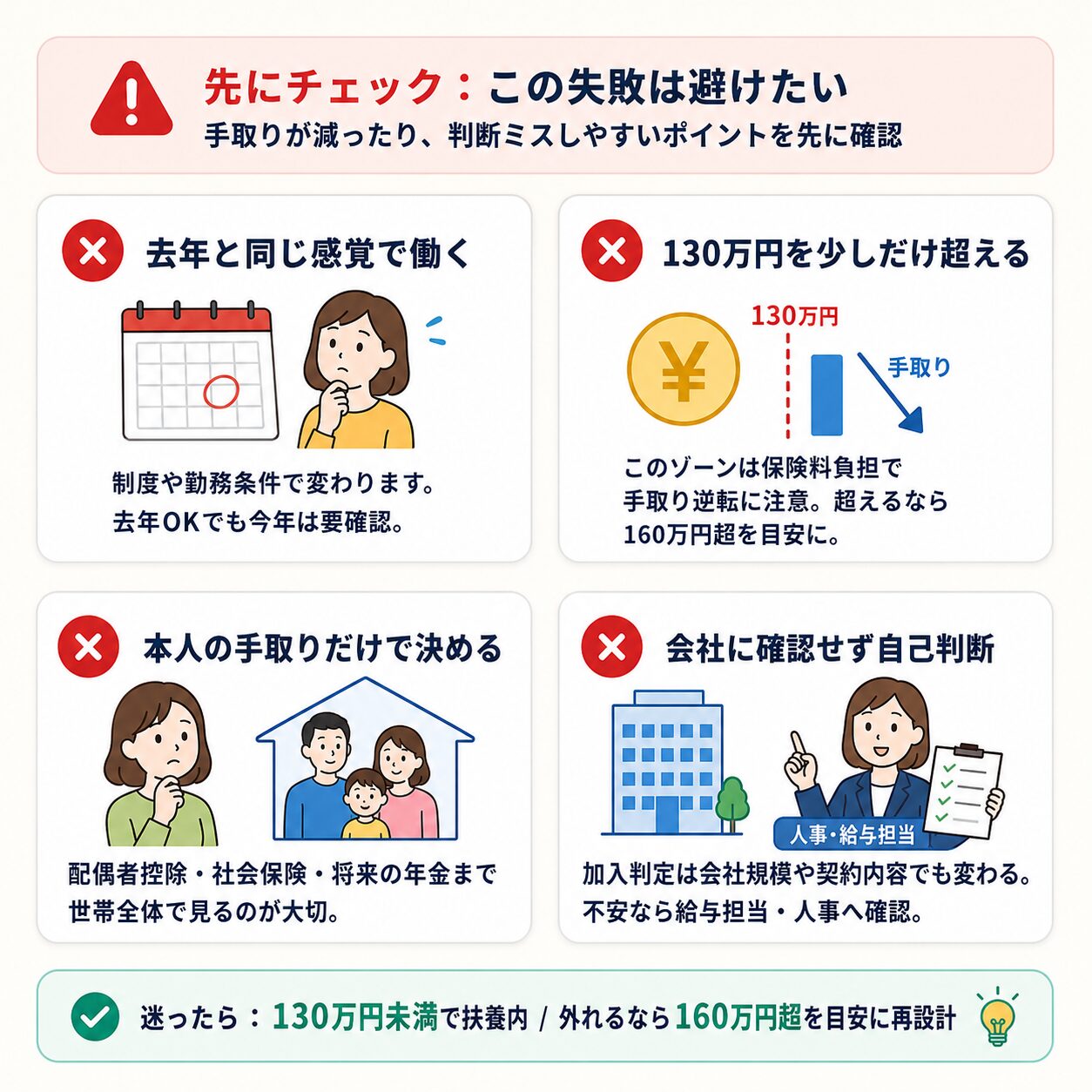

一番危ないのは「130万円を少し超える」働き方

- 130万円を少し超えるだけだと、社会保険料の負担で手取りが伸びにくくなる場合があります。

- 扶養を外れるなら、勤務時間やシフトを見直し、160万円超を目安に働き方を再設計するのがおすすめです。

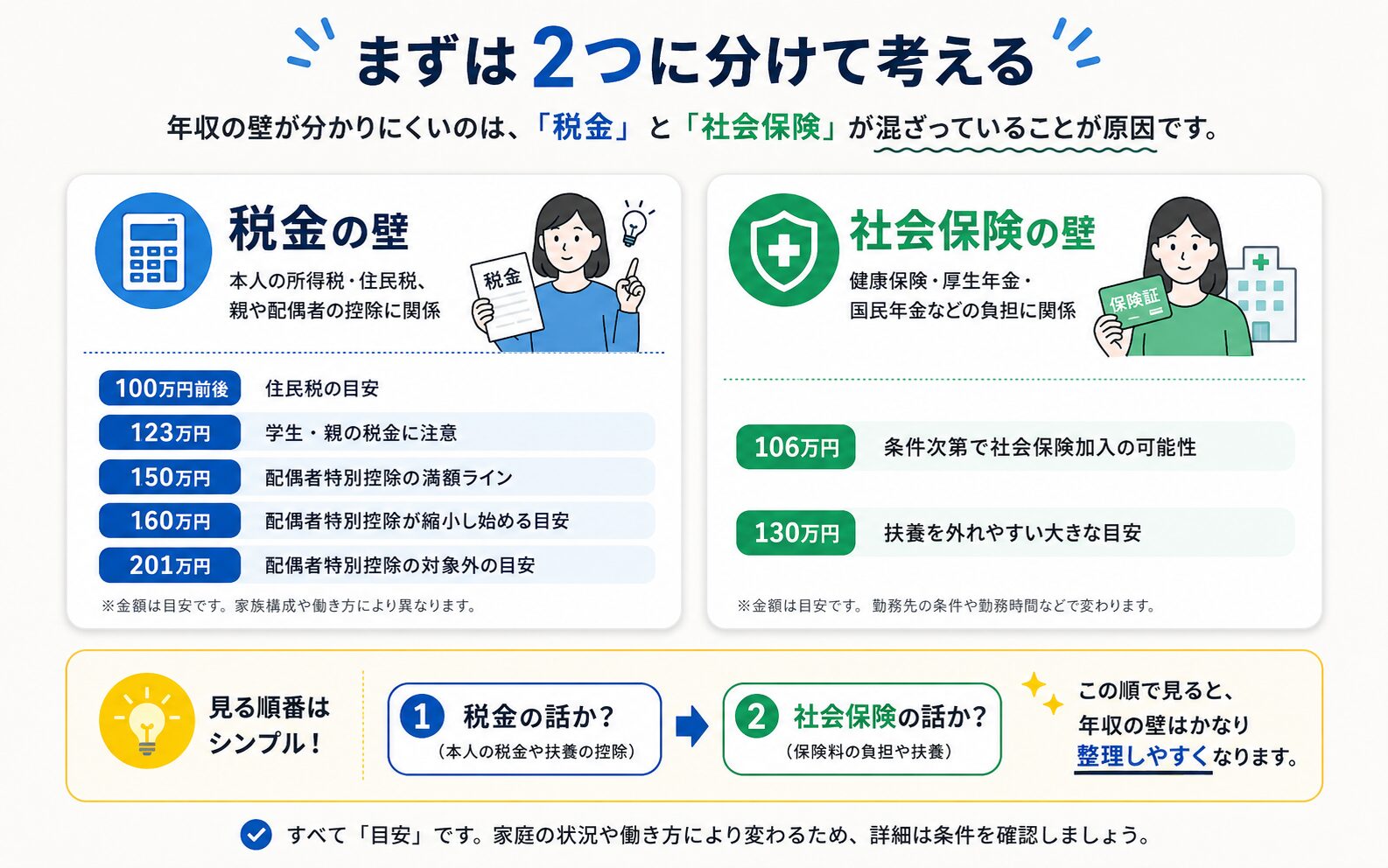

年収の壁は「税金」と「社会保険」で分けると簡単

- 年収の壁が分かりにくい理由は、税金と社会保険の話が混ざりやすいからです。

- 迷ったら、まず「税金の話か?」「社会保険の話か?」の順で分けると整理しやすくなります。

迷ったらこの3パターンで決める

- 安心重視なら扶養内、収入アップ重視なら扶養外、迷う場合は世帯全体の手取りで比較しましょう。

- 将来の厚生年金まで含めると、短期の手取りだけでは見えないメリットもあります。

読後にやること:5ステップ

今年の年収見込みを出す

月収だけでなく、残業代・賞与・交通費・掛け持ち収入も確認します。

勤務先の社会保険加入条件を確認する

週20時間以上、勤務先規模、月額賃金、学生かどうかなどを確認します。

扶養内で行くか、扶養外で稼ぐかを決める

130万円前後で迷いやすいため、方針を先に決めます。

家族の税金への影響を確認する

配偶者控除・配偶者特別控除、親の扶養控除などを確認します。

勤務時間・シフトを調整する

扶養内なら年収を抑え、扶養外なら中途半端に超えずしっかり稼ぐ設計にします。

やってはいけない4つの失敗

- 特に「去年と同じで大丈夫」と考えるのは注意です。制度や勤務条件が変わることがあります。

- 不安な場合は、自己判断せずに給与担当・人事・健康保険組合へ確認しましょう。

よくある質問

Q. 扶養内パートはいくらまでが一番得ですか?

扶養内を守るなら、まずは年収130万円未満が大きな目安です。 ただし、勤務先や労働時間によっては106万円前後で社会保険加入の対象になる場合があります。

Q. 130万円を超えたら絶対に損ですか?

絶対に損とは言えません。 ただし、130万円を少し超えるだけだと社会保険料の負担で手取りが下がりやすいため、160万円超を目安にすると判断しやすくなります。

Q. 診断の手取り額は正確ですか?

正確な金額ではなく、記事内で理解しやすくするための概算です。 実際の手取りは、勤務先、自治体、健康保険組合、年齢、家族構成、交通費、賞与などで変わります。

Q. 大学生のバイトはいくらまでなら親の税金に影響しませんか?

大学生は、本人の手取りだけでなく、親の扶養控除・特定親族特別控除への影響を確認する必要があります。 年収見込みは親子で早めに共有しておくと安心です。

まとめ:扶養内なら130万円未満、外れるなら160万円超を目安にする

- 扶養内パートで迷ったら、まず年収130万円未満を確認する。

- 勤務先条件によっては、106万円前後で社会保険加入の対象になる可能性がある。

- 130万〜150万円台は、保険料負担で手取りが下がりやすい危険ゾーン。

- 扶養を外れて働くなら、年収160万円超を目安にする。

- 最終判断は、本人の手取りだけでなく、世帯手取り・家族の控除・将来の年金まで含めて考える。

参考・確認したい公式情報

- 厚生労働省:「年収の壁」への対応

- 厚生労働省:被用者保険の適用拡大に関する情報

- 日本年金機構:被扶養者認定における年間収入要件

- 国税庁:配偶者控除・配偶者特別控除・特定親族特別控除に関する情報