新NISAの出口で

「定率売却」と「定額売却」はどっち?

積立を始めるより難しいのが、実は「どう売るか」。 老後資金を長持ちさせるために、定率売却・定額売却・現金クッション・暴落時の対応を中級者向けに整理します。

この記事から分かること

- 新NISAの出口で迷いやすい定率売却と定額売却の違い

- 老後資金を長持ちさせるための取り崩し率の考え方

- 暴落時に定額売却が危険になりやすい理由

- 新NISAの売却と非課税枠復活の注意点

- 読後にやるべき出口戦略の見直しアクション

結論:迷ったら「定率売却+現金クッション」が基本線

まず押さえたいのは、出口戦略では「いくら受け取るか」だけでなく「下落時に売りすぎない仕組み」が重要という点です。 資産寿命を重視するなら定率売却を軸にし、生活費の不足分は現金クッションでならす考え方が現実的です。

この記事の結論を1分で言うと

資産を長持ちさせたい人:定率売却を基本にする。

生活費を安定させたい人:定額売却も候補。ただし暴落時は減額・停止ルールを決める。

最も避けたい失敗:相場下落時に生活費のために機械的に売り続けること。

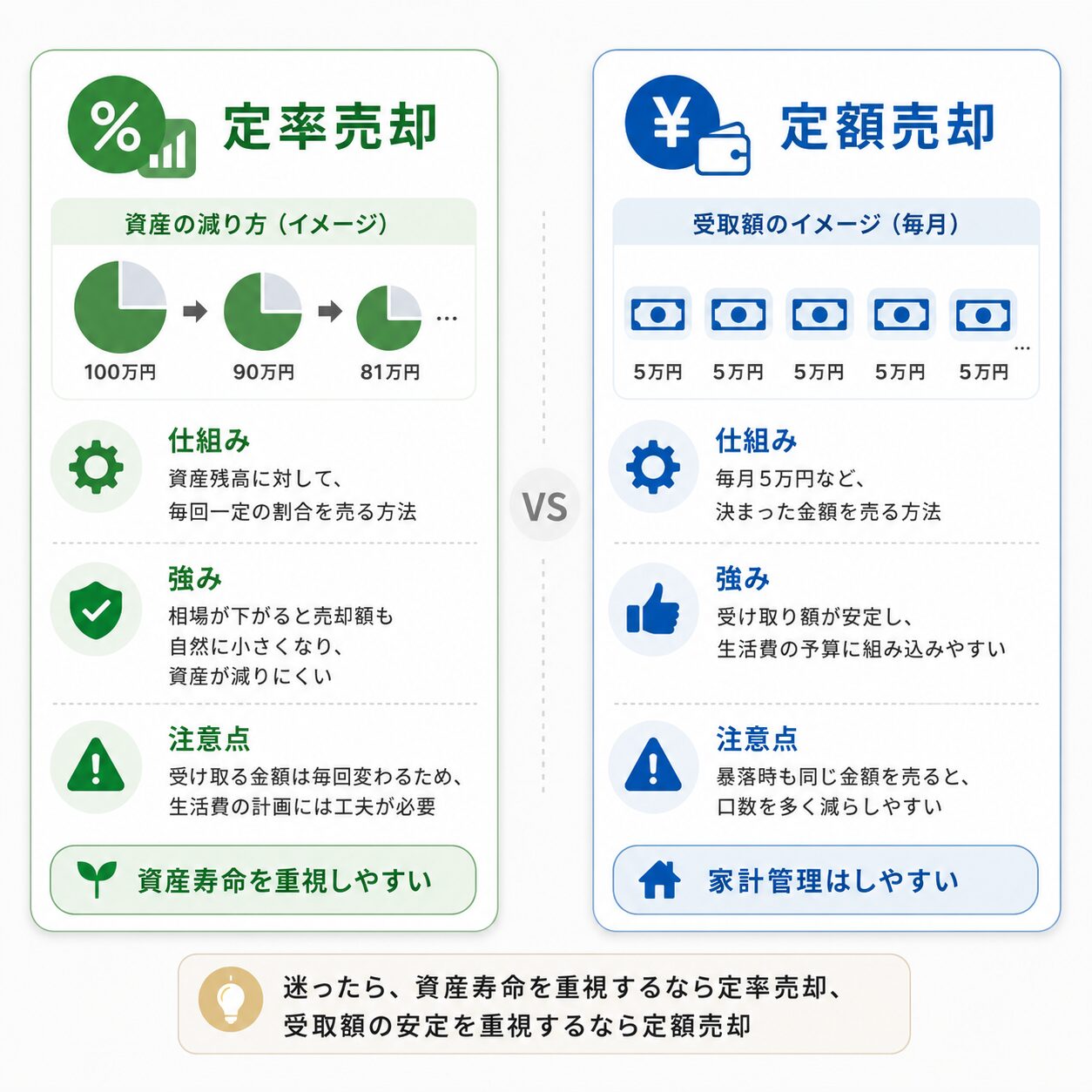

定率売却と定額売却の違い

新NISAの出口では、保有している投資信託を少しずつ売って生活費に回す場面が出てきます。 代表的な考え方が、資産残高に対して一定割合で売る定率売却と、毎月決まった金額を売る定額売却です。

-

強み

相場が下がった時は売却額も自然に小さくなり、資産の減り方を抑えやすい。

-

注意点

受け取れる金額が毎回変わるため、生活費の計画には工夫が必要。

-

強み

受け取り額が安定し、生活費の予算に組み込みやすい。

-

注意点

暴落時も同じ金額を売ると、口数を多く減らしやすい。

中級者が見るべき本質

違いは単なる受取方法ではありません。 相場が悪い時に売却量を自動調整できるかが大きな分岐点です。

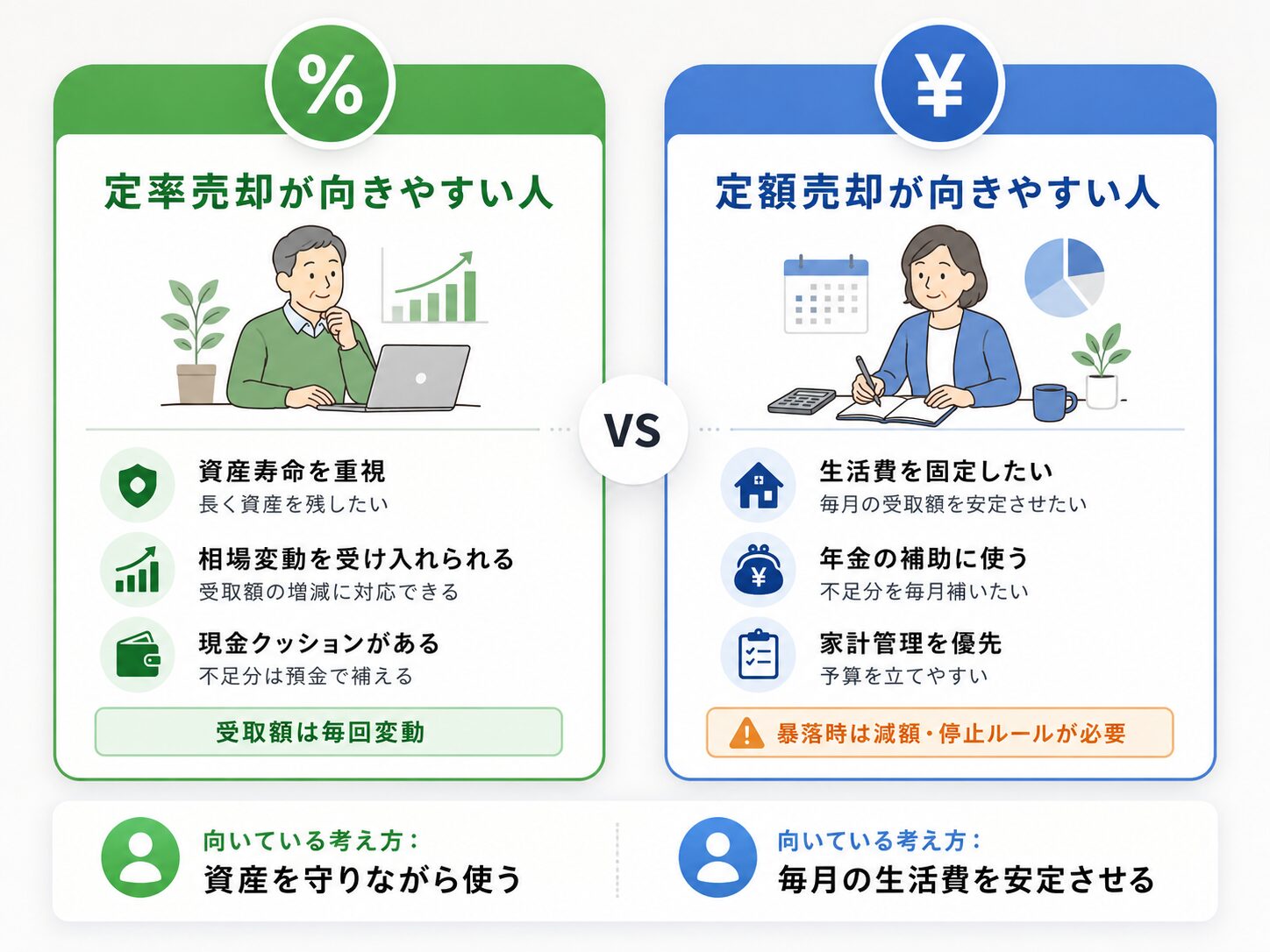

比較表:どっちが向いている?

画像の通り、資産寿命を重視するなら定率売却、毎月の生活費を安定させたいなら定額売却が候補になります。 ただし、定額売却を選ぶ場合は、暴落時の減額・停止ルールを事前に決めておくことが大切です。

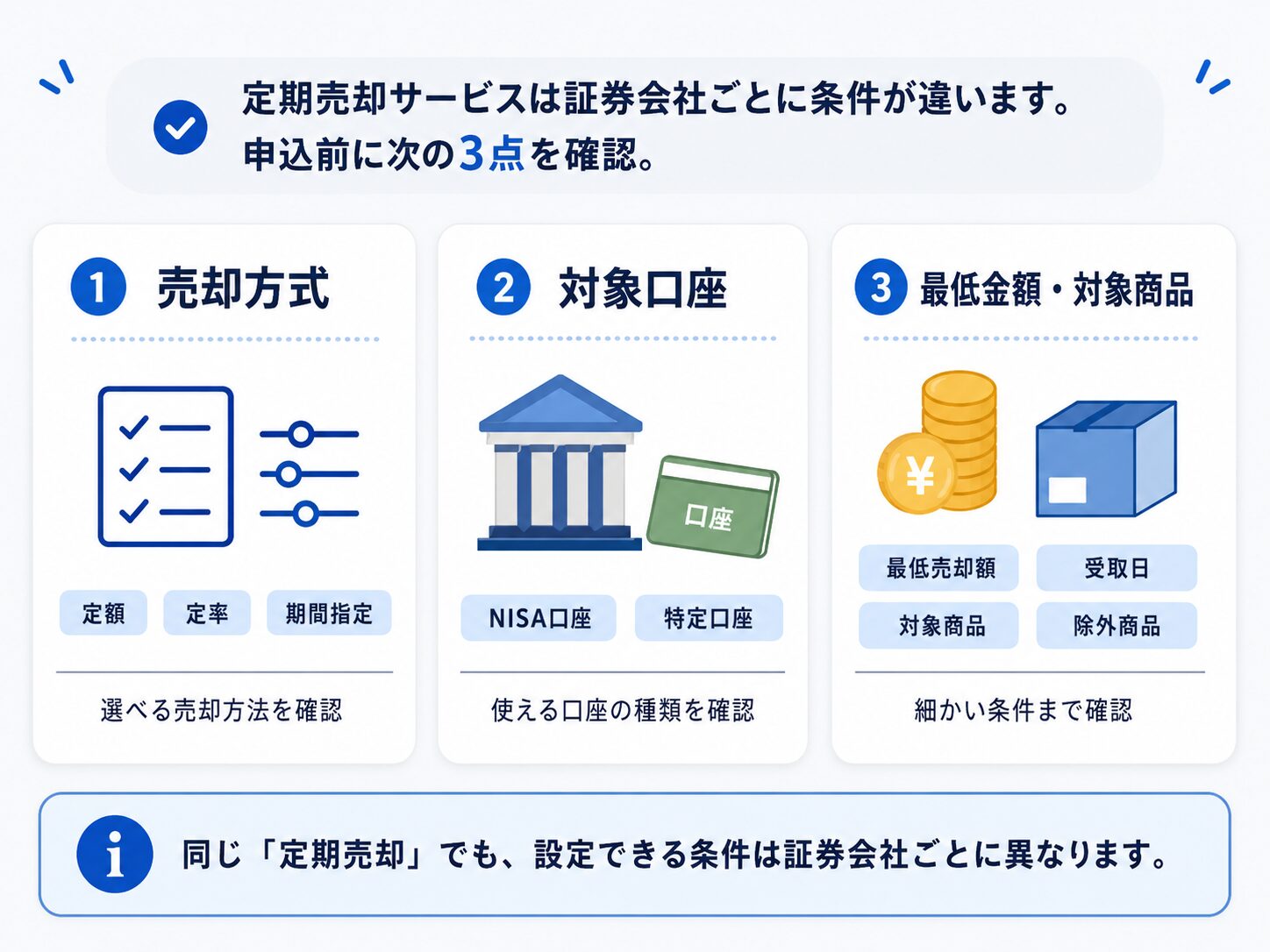

- 証券会社によって、投資信託の定期売却サービスで選べる売却方法・対象口座・対象商品は異なります。

- 新NISA口座で定期売却を使える場合でも、売却設定・受取日・対象商品・最低金額などは必ず最新条件を確認してください。

最大の落とし穴:暴落時の定額売却

定額売却は分かりやすい一方で、相場が大きく下がった時に弱点が出やすい方法です。 同じ金額を作るために多くの口数を売ることになり、回復局面で資産が戻りにくくなる可能性があります。

- 基準価額が下がると、同じ金額を作るために多くの口数を売る必要がある。

- 暴落時に多くの口数を失うと、その後の回復局面で資産が戻りにくくなる。

- 定額売却を使うなら、下落時の減額・停止ルールを必ず作っておく。

取り崩し率は何%が目安?

よく「4%ルール」という言葉が出てきます。 これは、資産の一定割合を毎年取り崩しても、長期間資産が枯渇しにくい可能性があるという考え方です。 ただし、これは米国市場を前提にした研究から広まった考え方であり、日本の税制・為替・生活費・年金制度にそのまま当てはめるのは危険です。

保守的に考えるなら

年3%前後から検討すると、資産を長持ちさせる発想に寄せやすくなります。 たとえば3,000万円なら年90万円、月7.5万円が目安です。

攻めすぎに注意

年6%、7%と取り崩すと、相場が悪い時期と重なった場合に資産寿命が短くなりやすいです。 老後前半で使いすぎるリスクに注意が必要です。

ざっくり取り崩し額シミュレーター

年間の取り崩し目安:90万円

毎月の取り崩し目安:7.5万円

※税金・手数料・運用損益・年金額・インフレは考慮していない簡易計算です。

- 取り崩し率は「高ければ豊か」ではなく、「高すぎると資産寿命が短くなる」と考えます。

- 年金・退職金・生活費・医療費・住宅費によって、適切な取り崩し率は大きく変わります。

現金クッションが出口戦略のカギ

定率売却の弱点は、相場が下がると受け取れる金額も減ることです。 そこで役立つのが、生活費の一部を現金・預金などで持っておく現金クッションです。

1年分

最低限の安全弁。収入が安定している人向け。

2〜3年分

暴落時の売却を抑えやすい現実的な目安。

多めに確保

医療費・介護費・住宅修繕費が不安な人向け。

現金クッションの使い方

通常時は定率売却で受け取る

資産残高に応じて売却額を調整し、取り崩しすぎを防ぎます。

不足分は現金クッションから補う

受取額が少ない月・年は、預金から生活費を補います。

相場回復後に現金を補充する

運用資産が回復したタイミングで、使った現金クッションを戻します。

新NISAの売却と非課税枠復活の注意点

新NISAでは、商品を売却すると、売却した商品の簿価の分だけ非課税保有限度額が翌年以降に再利用できます。 ただし、売却額そのものがすぐに戻るわけではありません。

復活するのは売却額ではなく簿価

100万円で買った投資信託が150万円になってから売っても、復活する非課税保有限度額は原則として取得金額ベースの100万円です。

すぐには復活しない

売却したその日に投資枠が戻るわけではありません。 翌年以降に再利用可能になる点を前提に計画する必要があります。

- 新NISAの非課税保有限度額は1,800万円が上限です。

- 成長投資枠だけで使える上限は1,200万円です。

- 売却後に翌年以降再利用できるのは、売却した商品の簿価分です。

中級者向け:出口戦略の作り方5ステップ

年金で足りない金額を出す

まずは年金・給与・副収入で足りない生活費を計算します。

現金クッションを決める

生活費の1〜3年分を目安に、暴落時に売らずに済む資金を確保します。

定率売却を基本線にする

資産残高に連動して取り崩すことで、相場下落時の売りすぎを抑えます。

不足分を定額・現金で補う

定率だけでは受取額が不安定な場合、現金クッションや一部定額売却を組み合わせます。

暴落時のルールを決める

売却額を下げる、一時停止する、現金から取り崩すなどのルールを事前に作ります。

タイプ別のおすすめ方針

自分に合う方法は、資産額だけでなく、年金額・生活費・現金余力・相場変動への耐性によって変わります。 中級者は、どちらか一方に決め打ちするより、状況に応じて組み合わせる発想が重要です。

定率売却が向きやすい人

資産寿命を重視

毎月の受取額より、長く資産を残すことを優先したい人。

変動を受け入れられる

受取額が増減しても、家計側で調整できる人。

定額売却が向きやすい人

生活費を固定したい

毎月の不足額がはっきりしており、家計管理を優先したい人。

条件付きで使う

暴落時に売却額を下げる、または一時停止するルールが必要です。

中級者の最適解は「混ぜる」こと

「通常時は定率」「生活費の不足分だけ定額」「暴落時は現金クッション」という組み合わせが現実的です。

証券会社の定期売却サービスを使う前に確認すること

投資信託の定期売却サービスを使えば、自動で売却して受け取る設定ができる場合があります。 ただし、サービス内容は金融機関によって異なるため、申し込み前の確認が欠かせません。

- 設定したまま放置すると、相場環境に合わない売却になることがあります。

- 年1回は、資産残高・取り崩し率・生活費・年金額を見直してください。

- 新NISA口座での売却は非課税枠復活の仕組みも関係するため、年末近くの売却は特に確認が必要です。

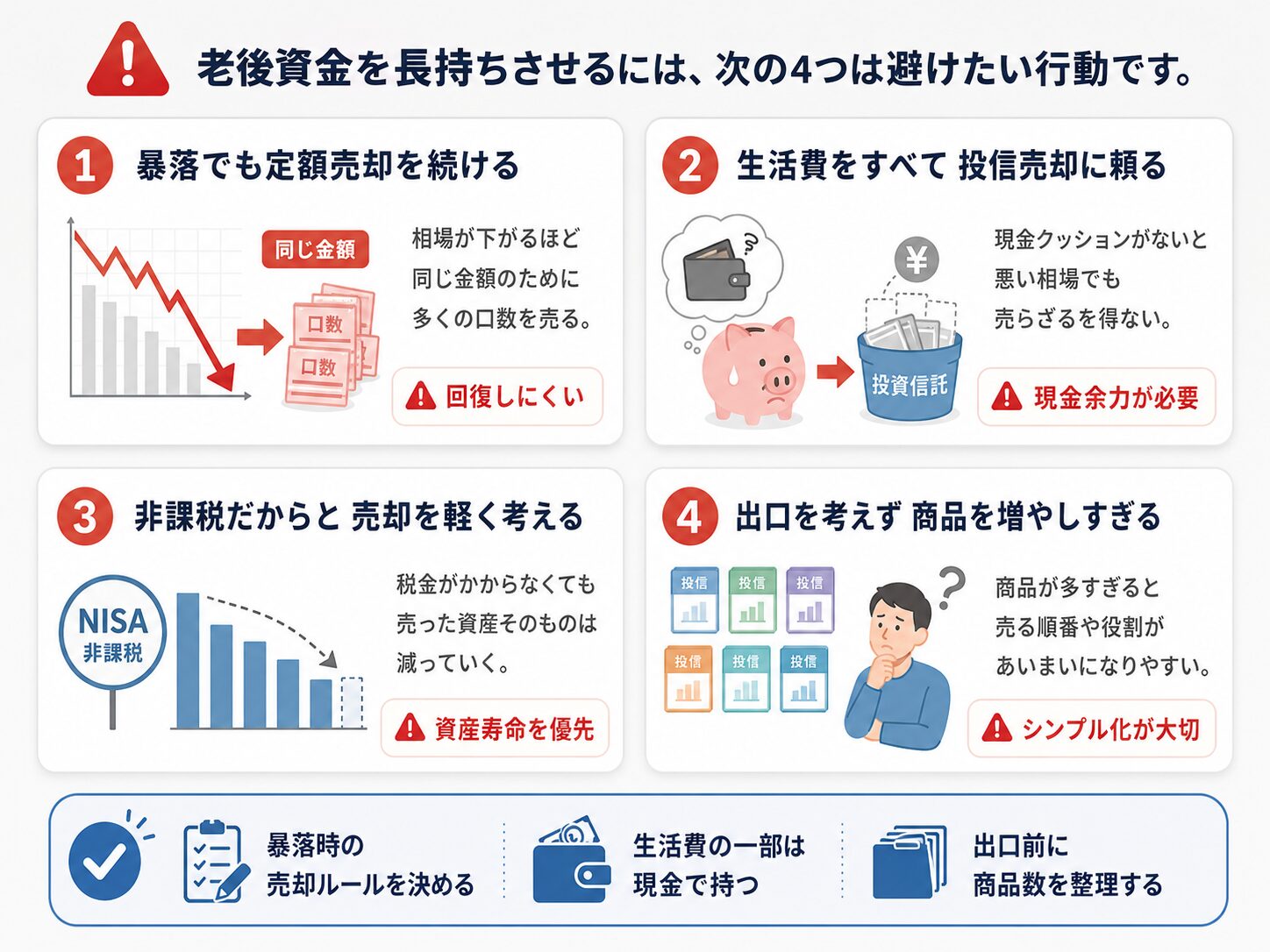

やってはいけない出口戦略

出口戦略で怖いのは、売却そのものではなく、相場が悪い時に無理な売却を続けることです。 現金クッションと売却ルールを決めておくと、判断に迷いにくくなります。

暴落時も定額売却を続ける

基準価額が下がった時に多くの口数を売り、回復局面の恩恵を受けにくくなります。

生活費をすべて投信売却に頼る

現金クッションがないと、相場が悪い時でも売らざるを得ません。

非課税だからと売却を軽く考える

NISAの売却益は非課税でも、売却した資産そのものは減ります。

商品を増やしすぎる

保有商品が多すぎると、老後にどれを売るべきか迷いやすくなります。

出口戦略チェックリスト

- 年金だけで足りない生活費を計算した

- 生活費1〜3年分の現金クッションを考えた

- 定率売却・定額売却のどちらを基本にするか決めた

- 暴落時に売却額を下げるルールを決めた

- 売却後の非課税枠復活が翌年以降・簿価ベースであることを理解した

- 定期売却サービスの対象口座・対象商品・最低金額を確認した

- 年1回、取り崩し率を見直す予定を作った

よくある質問

Q. 新NISAの出口は定率売却だけで十分ですか?

定率売却は資産寿命を重視しやすい方法ですが、受取額が変動します。 生活費が固定されている人は、現金クッションや一部定額売却を組み合わせる方が現実的です。

Q. 定額売却はダメなのですか?

ダメではありません。 毎月の生活費を安定させたい人には使いやすい方法です。 ただし、暴落時に売却額を減らす・一時停止するルールがないと、安値で多く売るリスクがあります。

Q. 取り崩し率は何%が正解ですか?

一律の正解はありません。 年金額、生活費、運用資産、医療・介護費、住宅費、家族構成によって変わります。 保守的に考えるなら、まず年3%前後から試算し、必要に応じて調整する考え方が使いやすいです。

Q. 新NISAを売ったら非課税枠はすぐ戻りますか?

すぐには戻りません。 売却した商品の簿価分が、翌年以降に非課税保有限度額として再利用可能になります。 また、年間投資枠の上限も別にあるため、売った分を一気に買い直せるとは限りません。

Q. 老後に入る前に何を準備すればいいですか?

まずは保有商品を整理し、生活費の不足額を計算し、現金クッションを作ることです。 そのうえで、定期売却サービスを使うか、自分で年数回売却するかを決めると迷いにくくなります。

まとめ:新NISAの出口は「売り方」で資産寿命が変わる

- 新NISAの出口では、定率売却は資産寿命を重視しやすく、定額売却は家計管理しやすい。

- 暴落時の定額売却は、安くなった資産を多く売ることになりやすい。

- 中級者の基本線は、定率売却+現金クッション+暴落時ルール。

- 売却後に再利用できるNISA枠は、翌年以降・簿価ベースである点に注意。

- 出口戦略は一度決めて終わりではなく、年1回の見直しが必要です。

参考情報

- 金融庁「NISA特設ウェブサイト」

- 金融庁「NISAを利用する皆さまへ」

- 楽天証券「定期売却サービス」

- SBI証券「投資信託定期売却サービスとはどのようなサービスですか?」