特定支出控除とは?

会社員でもスーツ代・資格費・転居費は経費になる?

「会社員は経費を使えない」と思っていませんか?条件を満たせば、仕事のために自腹で払った費用を所得から差し引ける可能性があります。 この記事では、対象支出・会社の証明・確定申告のポイントを初心者向けに整理します。

この記事から分かること

- 特定支出控除とは何かを初心者向けに理解できる

- スーツ代・資格費・転居費・研修費が対象になる条件

- いくら払えば控除できるのか、年収別の目安ライン

- 会社の証明書・領収書・確定申告など必要な手続き

- 読後に取るべき最初の1アクション

結論:会社員でも「経費っぽい支出」を控除できる可能性はある。ただしハードルは高め

会社員でも、仕事に直接必要な支出が多い場合は、特定支出控除を使える可能性があります。 ただし、対象になる支出か、会社などの証明を受けられるか、金額ラインを超えるかの確認が必要です。

※画像をクリックすると大きく表示できます。

まず覚えるべき1行

特定支出控除は「会社員版の経費制度」に近い制度ですが、対象費用・金額ライン・証明書の3条件を満たす必要があります。

特定支出控除とは?会社員の「自腹の仕事費用」を一部控除できる制度

会社員は、個人事業主のように仕事で使った費用をそのまま経費計上するわけではありません。 その代わり、給与収入から一定額を差し引く給与所得控除があります。

ただし、転勤・資格取得・研修などで大きな自己負担がある場合は、一定条件のもとで 給与所得者の特定支出控除を使える可能性があります。

※画像をクリックすると大きく表示できます。

- 「仕事で使ったから何でもOK」ではありません。

- 会社が必要性を証明できない支出は、対象にしにくいです。

- 会社から補助・手当・精算を受けた部分は、原則として自己負担額に含めません。

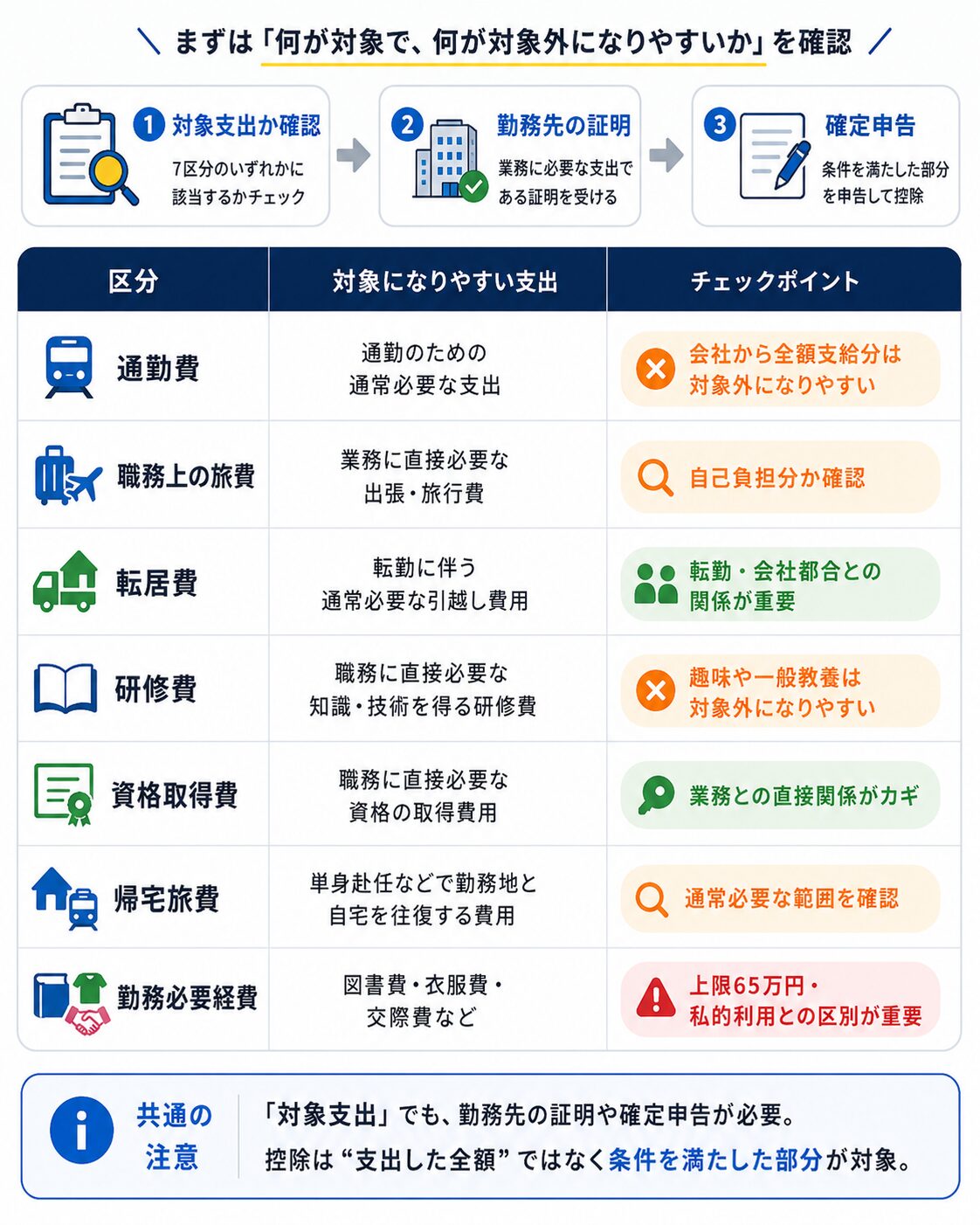

対象になる特定支出は7種類

特定支出控除では、まず自分の支出がどの区分に入るかを確認することが大切です。 代表的な7区分は下の図で整理しています。

※画像をクリックすると大きく表示できます。

スーツ代は経費になる?

スーツ代は、勤務必要経費のうち衣服費として対象になる可能性があります。 ただし、勤務場所で着用することが必要で、勤務先の証明を受けられるかが重要です。

いくら払えば控除できる?判定ラインは「給与所得控除額の2分の1超」

特定支出控除で最もつまずきやすいのが計算です。 対象になる支出を少し払っただけで、すぐ税金が戻るわけではありません。

計算式はこれだけ

特定支出控除額 = その年の特定支出の合計額 − 給与所得控除額の2分の1

つまり、給与所得控除額の半分を超えた部分だけが、追加で控除されます。

年収別のざっくり目安

実際には給与収入や他の制度により変わりますが、イメージをつかむために、給与所得控除額の2分の1ラインを整理します。

| 給与収入の例 | 給与所得控除額の目安 | 特定支出がこの額を超えると検討 | つまずきやすさ |

|---|---|---|---|

| 300万円 | 98万円 | 49万円超 | まとまった資格費・転居費がないと難しめ |

| 500万円 | 144万円 | 72万円超 | スーツ代だけでは届きにくい |

| 700万円 | 180万円 | 90万円超 | 高額な資格・転居・単身赴任費用がある人向け |

| 850万円以上 | 195万円 | 97.5万円超 | かなり大きな自己負担が必要 |

- 上の表は理解用の目安です。実際の申告では最新の給与所得控除額・源泉徴収票・国税庁情報を確認してください。

- 控除できるのは、対象支出の全額ではなく、給与所得控除額の2分の1を超えた部分です。

- 勤務必要経費には最高65万円の上限があります。

初心者が誤解しやすい5つの落とし穴

「仕事で使った=全部経費」と思ってしまう

特定支出控除は、会社員が自由に経費を作れる制度ではありません。 あくまで国税庁が定める特定支出に該当し、業務との直接性が必要です。

会社の証明を後回しにする

特定支出控除では、勤務先などの証明が重要です。 領収書だけ集めても、会社が「業務に必要」と証明できないと厳しくなります。

会社から補助された分まで入れてしまう

交通費・資格補助・転居補助など、会社から精算や補助を受けた分は自己負担ではありません。 自腹で払った部分だけを見る必要があります。

金額ラインを超えていないのに期待してしまう

年収500万円の人なら、目安として特定支出が72万円を超えてから検討ラインです。 スーツ数万円、書籍数万円だけでは届かないケースが多いです。

年末調整で自動的に戻ると思ってしまう

特定支出控除を使うには、原則として確定申告が必要です。 会社に書類を出すだけで完結する制度ではありません。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版(超要点)

特定支出控除は、会社員が仕事のために自腹で払った一定の費用を、条件付きで所得から差し引ける制度です。 対象は通勤費・転居費・研修費・資格取得費・勤務必要経費など。 ただし、対象支出の合計が給与所得控除額の2分の1を超えた部分だけが控除対象です。 さらに、勤務先などの証明と確定申告が必要です。

はじめて版:会社員にも「見えない経費枠」がある

会社員は、毎月の給料から税金が引かれています。 そのとき、税金を計算する前に、あらかじめ一定額を引いてくれる仕組みがあります。 これが給与所得控除です。

しかし、転勤や資格取得などで大きな自腹が発生すると、通常の給与所得控除だけでは足りないことがあります。 そのような場合に使える可能性があるのが特定支出控除です。

- 会社員の仕事費用は、まず給与所得控除でざっくり考えられています。

- それを大きく超えるような自己負担がある人向けの制度が特定支出控除です。

小学生でもわかる版:レシートを全部出せばいいわけではない

会社員の仕事費用も、何でも自由に控除できるわけではありません。 仕事に直接必要で、会社がそれを証明できるものでないと、特定支出控除には入れにくいです。

中学生版:7種類の箱に入るかで考える

特定支出控除は、何でも自由に入れられる箱ではありません。 通勤費、職務上の旅費、転居費、研修費、資格取得費、帰宅旅費、勤務必要経費のいずれかに入るかを確認します。

高校生版:控除額は「超えた部分」だけ

対象支出の全額が控除されるわけではありません。 給与所得控除額の2分の1を超えた部分だけが、追加で控除されます。

例:判定ラインが72万円の人

特定支出の合計が60万円なら、ラインを超えていないため控除は発生しません。

例:特定支出が100万円なら

100万円 − 72万円 = 28万円が、追加で給与所得から差し引けるイメージです。

大学生版:使える人・使いにくい人の違い

使える可能性がある人

転勤で自己負担が大きい

会社補助で足りない転居費がある人。

高額な資格・研修費を自腹で払った

職務に直接必要で、勤務先の証明を受けられる場合。

使いにくい人

スーツ代だけ数万円

金額ラインに届きにくいです。

会社から補助・精算済み

自己負担分が少ない場合は対象額が小さくなります。

社会人実務版:申告までの5ステップ

実際に検討するなら、次の順番で進めると失敗しにくいです。

対象になりそうな支出を洗い出す

通勤費・転居費・研修費・資格取得費・帰宅旅費・勤務必要経費などに分類します。

会社補助・精算済みの金額を除く

実際に自腹で負担した金額だけを確認します。

給与所得控除額の2分の1を超えるか確認

源泉徴収票の給与収入をもとに、判定ラインを確認します。

勤務先などに証明書を依頼する

国税庁の「給与所得者の特定支出に関する証明書」様式を確認します。

領収書・証明書をそろえて確定申告する

年末調整だけでは完結しないため、確定申告の準備が必要です。

専門家版:実務上の注意点

証明主体を確認する

原則として給与等の支払者、つまり勤務先の証明が必要です。 一定の研修費・資格取得費では、キャリアコンサルタントによる証明制度もあります。

前払・未提供分に注意

その年の12月31日時点でまだ提供を受けていない部分は、その年の特定支出に算入できない場合があります。

- 最終判断では、国税庁の最新情報、証明書様式、税務署・税理士等への確認をおすすめします。

- 本記事は一般的な解説であり、個別の税務判断を保証するものではありません。

あなたが取るべき行動シナリオ

今年、大きな自腹支出がある人

まずやること

領収書・明細・会社補助の有無を整理する。

次にやること

その支出が7区分のどれに入るか確認する。

最後にやること

会社に証明してもらえるか、早めに相談する。

スーツ代・本代だけ気になる人

期待しすぎ注意

数万円程度では判定ラインに届きにくいです。

確認ポイント

勤務必要経費は上限65万円で、会社証明も必要です。

現実的な行動

今年の大きな研修費・資格費・転居費と合算して検討する。

- 読後の最初の行動は、今年の自腹支出を「7区分」に分けてメモすることです。

- 合計額が判定ラインに近い人は、会社の総務・人事・経理に証明書の相談をしましょう。

- 確定申告に不安がある人は、e-Tax、税務署、税理士、会計ソフトの活用も検討できます。

よくある質問

Q. スーツ代は特定支出控除の対象になりますか?

対象になる可能性はあります。 ただし、勤務場所で着用することが必要な衣服で、勤務先の証明を受けられることが重要です。 普段着としても使えるものを自己判断で入れるのは避けましょう。

Q. 資格取得費は何でも対象になりますか?

何でも対象になるわけではありません。 職務に直接必要な資格取得費であることが重要です。 趣味や転職準備だけを目的とした資格は、現在の職務との関係を説明しにくい場合があります。

Q. 転居費は引っ越しなら何でも対象ですか?

対象になりうるのは、転勤に伴う転居のため通常必要と認められる支出です。 自己都合の引っ越しや、会社都合との関係が弱い転居は注意が必要です。

Q. 会社から交通費をもらっていても通勤費を入れられますか?

会社から支給・精算されている部分は、自己負担ではありません。 特定支出控除では、補てんされない自己負担部分を確認する必要があります。

Q. 特定支出控除は年末調整でできますか?

原則として、確定申告が必要です。 勤務先の証明書や領収書などをそろえ、確定申告で手続きします。

Q. 税金はいくら戻りますか?

特定支出控除額がそのまま戻るわけではありません。 控除額によって課税所得が下がり、その結果として所得税・住民税が軽くなるイメージです。 実際の金額は年収、所得税率、他の控除によって変わります。

まとめ:特定支出控除は「使えたら大きい」が、まず証明と金額ラインを確認

- 特定支出控除は、会社員が仕事のために自腹で払った一定の支出を追加で控除できる制度。

- 対象支出は、通勤費・職務上の旅費・転居費・研修費・資格取得費・帰宅旅費・勤務必要経費の7区分。

- 控除できるのは、特定支出の合計額が給与所得控除額の2分の1を超えた部分。

- スーツ代・資格費・転居費は対象になる可能性があるが、仕事との直接関係と勤務先などの証明が重要。

- 読後の最初の行動は、今年の自腹支出を7区分に分け、領収書と会社補助の有無を整理すること。