投資信託の基準価額、

高い・安いで選んでいませんか?

「基準価額が高い投資信託はもう割高?」「安い方がたくさん買えて得?」── 新NISA初心者が最初につまずく“投資信託の値段の見方”を、8段階でやさしく整理します。

この記事から分かること

- 投資信託の基準価額とは何か

- 基準価額が高い・安いだけで選んではいけない理由

- 基準価額・口数・評価額の関係

- 株価・ETF価格・投資信託の基準価額の違い

- 新NISAで投資信託を選ぶときの本当の確認ポイント

結論:基準価額の高い・安いだけで投信を選んではダメ

先に結論です。投資信託は、基準価額が低いから割安、高いから割高とは言えません。 基準価額は、ざっくり言えば「その投資信託の1口あたりの値段」です。 ただし株価とは違い、基準価額だけを見ても、その投資信託が良い商品かどうかは判断できません。 新NISA初心者が見るべきなのは、基準価額の高さではなく、投資対象・コスト・純資産総額・分配方針・運用実績です。

そもそも基準価額とは?

投資信託の値段のことを、一般に基準価額といいます。 多くの投資信託では「1万口あたり〇〇円」という形で表示されます。

ここで大事なのは、基準価額は人気投票の値段ではないということです。 株式の株価は、投資家同士の売買によって市場で刻々と動きます。 一方、一般的な投資信託の基準価額は、ファンドが持っている株式や債券などの価値をもとに、 原則として1日1回計算されるものです。

- 基準価額は、投資信託の「今の価値」を見るための目安です。

- ただし、基準価額だけで「良い投資信託」「悪い投資信託」は判断できません。

- 新NISAで選ぶときは、基準価額よりも投資対象・コスト・純資産総額・分配方針を確認します。

なぜ「安い投信の方が得」と勘違いするのか

初心者が最初につまずくのはここです。 投資信託の基準価額を見ると、どうしても「安い方が買いやすい」「高い方はもう上がらなそう」と感じてしまいます。 しかし、この感覚は株価や商品の値札と混同していることが多いです。

まず覚えるべき1行

投資信託の基準価額は、スーパーの値札のような「安いほどお得」の数字ではありません。 比べるなら、基準価額の高さではなく、同じ期間でどれだけ増えたか、どんな中身か、コストはいくらかを見ます。

ひと目で分かる:基準価額でやってはいけない判断

- 基準価額だけで「割安」「割高」を判断するのは危険です。

- 特に新NISAでは、長く持つ前提の商品選びになるため、短期的な基準価額の上下に振り回されすぎないことが大切です。

基準価額・口数・評価額の関係

投資信託でよく混乱するのが、基準価額と口数と評価額の関係です。 ここを理解すると、証券アプリの画面を見ても焦りにくくなります。

ざっくりした評価額のイメージ

ただし、基準価額が「1万口あたり」で表示される場合は、1万口単位に直して考えます。

具体例:1万円買ったらどうなる?

基準価額が10,000円の投資信託を1万円分買うと、ざっくり1万口を持つイメージです。 基準価額が20,000円の投資信託を1万円分買うと、ざっくり5,000口を持つイメージです。 ここで「口数が少ないから損」と考える必要はありません。

| 投資信託 | 基準価額 | 1万円買った時の口数イメージ | 大事な見方 |

|---|---|---|---|

| 投信A | 10,000円 | 約10,000口 | 口数が多い |

| 投信B | 20,000円 | 約5,000口 | 口数は少ないが損ではない |

どちらも1万円分買っているなら、スタート時点の投資額は同じです。 その後に重要なのは、保有口数の多さではなく、評価額がどれだけ増えたかです。

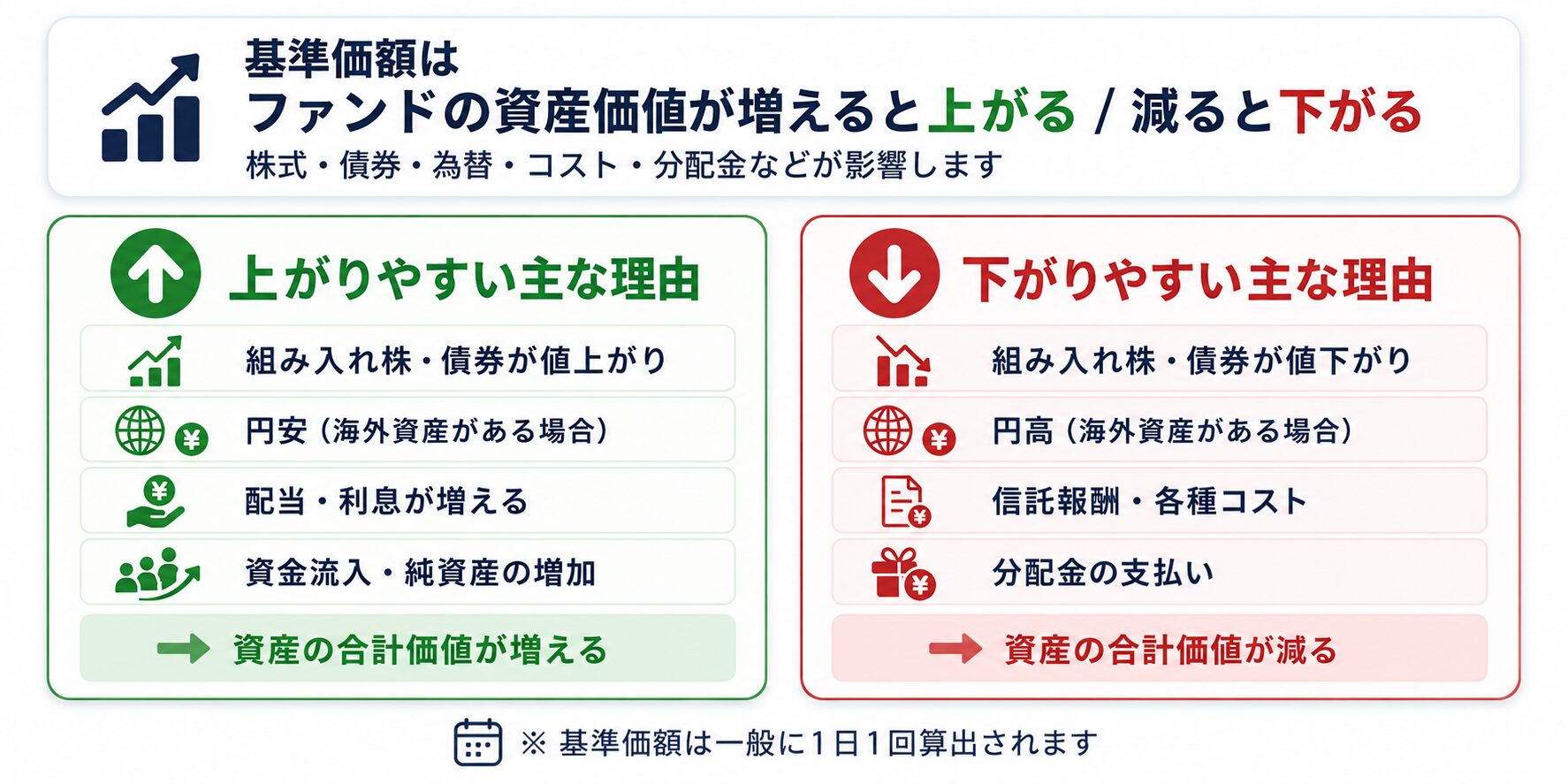

基準価額が上がる理由・下がる理由

下がった理由を分けて考える

基準価額が下がった時に、すぐ「失敗だ」と決めつける必要はありません。 大事なのは、なぜ下がったのかを分けて見ることです。

市場全体が下がった

オルカンやS&P500などの投信では、世界株や米国株全体の下落に連動することがあります。

為替が動いた

海外資産に投資する投信では、円高になると円換算の評価額が下がりやすくなります。

分配金が出た

分配金が支払われると、その分だけ基準価額が下がることがあります。

コストが差し引かれた

信託報酬などの費用は、ファンドの資産から差し引かれます。

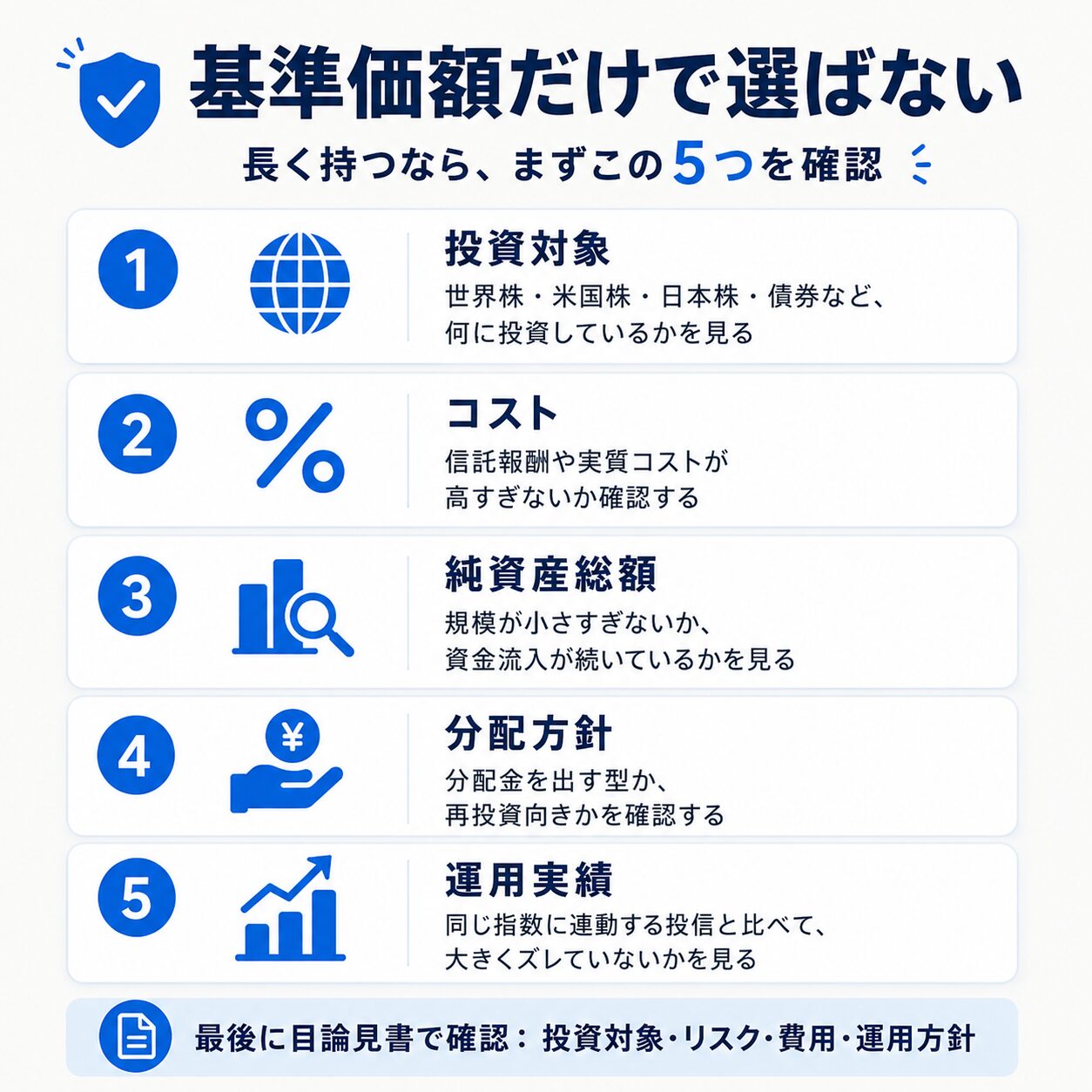

新NISAで本当に見るべき5つのポイント

基準価額は確認してよい数字ですが、投資信託選びの主役ではありません。 新NISAで長く持つ前提なら、基準価額ではなく、下のような中身を優先して確認しましょう。

- 基準価額ではなく、まず何に投資している商品かを見る。

- 次に、コストと純資産総額を見る。

- 最後に、自分の目的に合うかを確認する。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版(超要点)

基準価額とは、投資信託の値段のことです。 ただし、基準価額が低いから割安、高いから割高とは言えません。 新NISA初心者は、基準価額の高い・安いではなく、 投資対象・コスト・純資産総額・分配方針・運用実績を見て選ぶのが基本です。

はじめて版:クラス全員で持つ大きな財布

投資信託を「みんなでお金を出し合って持つ大きな財布」だと思ってください。 その財布の中には、株や債券などが入っています。

財布の中身が増えれば、1人あたりの取り分も増えます。 財布の中身が減れば、1人あたりの取り分も減ります。 この1口あたりの取り分の目安が、基準価額です。

- 基準価額は、投資信託の中身の価値を表す数字です。

- スーパーの値札のように「安いほどお得」とは考えません。

小学生でもわかる版:100円分買えば100円分

投資信託は、株のように「1株いくら」で買う感覚とは少し違います。 多くの証券会社では、投資信託を100円や1,000円などの金額指定で買えます。

だから、基準価額が高い投信でも、安い投信でも、 1万円買えば、基本的には1万円分を買うことになります。 口数は変わりますが、最初に出すお金は同じです。

中学生版:株価と基準価額の違い

株価と基準価額は、どちらも「値段」に見えます。 でも、決まり方が違います。

| 項目 | 株価 | 投資信託の基準価額 |

|---|---|---|

| 主な決まり方 | 市場の売買で決まる | ファンドの中身の価値から計算 |

| 動く頻度 | 取引時間中に動く | 一般的には1日1回計算 |

| 初心者の注意点 | 価格変動に反応しすぎやすい | 高い安いで割安判断しやすい |

高校生版:数字で見ると誤解が消える

1万円を投資する場合、基準価額10,000円の投信と20,000円の投信では、持てる口数が違います。 でも、投資した金額は同じです。

| 投信 | 基準価額 | 1万円投資した時の口数 | 10%上がったら |

|---|---|---|---|

| A | 10,000円 | 約10,000口 | 約11,000円 |

| B | 20,000円 | 約5,000口 | 約11,000円 |

どちらも10%上がれば、1万円は約1万1,000円です。 つまり、基準価額が安いから増えやすいわけではありません。

大学生版:比較すべきは基準価額ではなく中身

見るべきポイント

投資対象

全世界株式なのか、米国株式なのか、日本株なのかを確認します。

コスト

信託報酬や実質コストが高すぎないかを確認します。

純資産総額

資金が集まっているか、規模が小さすぎないかを見ます。

見すぎると危ないポイント

基準価額の低さ

低いから割安とは限りません。

口数の多さ

多く持てるから有利とは限りません。

短期の下落

長期投資では、短期の上下だけで判断しないことが大切です。

社会人実務版:投信を選ぶ時の確認手順

実際に新NISAで投資信託を選ぶなら、次の順番で確認すると迷いにくくなります。

投資対象を確認する

全世界株式、米国株式、日本株式、債券など、自分が何に投資するのかを確認します。

コストを確認する

信託報酬だけでなく、可能なら実質コストも確認します。

純資産総額と資金流入を見る

規模が小さすぎないか、繰上償還リスクが高すぎないかを意識します。

分配方針を見る

資産形成期なら、分配金を出しすぎる商品は慎重に確認します。

最後に基準価額を見る

高い安いで選ぶのではなく、日々の値動きや評価額確認の目安として使います。

専門家版:基準価額を見る時の細かい注意点

約定日と基準価額

投資信託は注文した瞬間の価格で買えるとは限りません。 商品や投資対象によって、どの日の基準価額で約定するかが異なるため、目論見書や販売会社の説明を確認する必要があります。

分配金と基準価額

分配金が支払われると、理論上その分だけ基準価額が下がることがあります。 分配金を受け取った金額だけで得失を判断せず、トータルリターンで見ることが重要です。

トータルリターンで見る

基準価額の推移だけでなく、分配金再投資後のリターン、ベンチマークとの差、同類ファンドとの比較を確認すると判断精度が上がります。

同じ指数でも差が出る

同じ指数に連動するインデックスファンドでも、コスト、運用方法、為替ヘッジ、資金流入、設定日などによって基準価額やリターンに差が出ます。

- 最終判断では、交付目論見書、月次レポート、販売会社の最新情報を確認してください。

- 本記事は一般的な考え方であり、特定の金融商品の購入を推奨するものではありません。

あなたが取るべき行動シナリオ

これから新NISAで買う人

まずやること

候補ファンドの投資対象・信託報酬・純資産総額を確認する。

基準価額の扱い

高い・安いで選ばず、評価額確認のための数字として見る。

すでに保有中で下落が不安な人

まず確認

下落理由が市場全体なのか、為替なのか、分配金なのかを分けて見る。

注意点

基準価額が下がったから即売却ではなく、投資方針と保有理由を確認する。

- 読後の最初の1アクション:証券アプリで保有投信を開き、基準価額ではなく「投資対象・コスト・純資産総額」を確認する。

よくある質問

Q. 基準価額が高い投資信託は、もう買わない方がいいですか?

一概には言えません。基準価額が高いのは、過去の運用で増えてきた結果かもしれません。 高いか低いかではなく、投資対象・コスト・純資産総額・運用方針を確認してください。

Q. 基準価額が安い投資信託はお得ですか?

安いからお得とは限りません。運用成績が悪い、分配金で下がっている、設定時期が違うなど理由はさまざまです。 「安いから買う」は避けた方が安全です。

Q. 口数が多い方が有利ですか?

口数が多いこと自体に特別な有利さはありません。 重要なのは、保有している投資信託の評価額がどれだけ増減しているかです。

Q. 基準価額が下がったら売るべきですか?

すぐ売るべきとは限りません。市場全体の下落、為替、分配金、コストなど、下がった理由を確認しましょう。 長期投資の方針が変わっていないなら、短期の下落だけで判断しないことも大切です。

Q. 新NISA初心者は何を見て投資信託を選べばいいですか?

まずは投資対象、信託報酬、実質コスト、純資産総額、分配方針を見ましょう。 基準価額は確認してよいですが、選ぶ理由の中心にしない方が無難です。

まとめ:基準価額は「選ぶ理由」ではなく「確認する数字」

- 基準価額とは、投資信託の値段のこと。

- ただし、基準価額が低い=割安、高い=割高ではない。

- 投資信託は、基準価額ではなく投資対象・コスト・純資産総額・分配方針・運用実績で見る。

- 新NISA初心者は、基準価額の上下に振り回されず、長期で持てる商品かを確認する。

参考・一次情報

- 投資信託協会「投資信託の基礎知識」: https://www.toushin.or.jp/investmenttrust/about/basic/

- 金融庁「NISA特設ウェブサイト」: https://www.fsa.go.jp/policy/nisa2/

- 三菱UFJアセットマネジメント「基準価額ってなに?」: https://www.am.mufg.jp/basic/first_time/value.html