【2026年夏】住宅ローンのボーナス払いがきつい人へ

やめる・減らす・返済方法変更の正解

「夏ボーナスが減ったのに、住宅ローンのボーナス払いが来る…」

これは気合いで乗り切る問題ではありません。

住宅ローンは、条件が合えばボーナス払いの取り止め・内訳変更・返済月変更を相談できます。

3行結論(ここだけ読めばOK)

- ボーナス払いが苦しいなら、まず返済中の金融機関に相談です。

- 相談できる主な内容は、返済月変更・内訳変更・ボーナス払い取り止め・返済期間延長です。

- ただし、ボーナス払いを減らすと毎月返済が増えることがあります。魔法ではないです。ここ大事。

この記事で分かること

- ボーナス払いがきつい時に最初にやること

- やめる・減らす・返済月を変える違い

- 毎月返済がいくら増えやすいかの考え方

- 金融機関へ相談する前の準備

- 絶対に避けたいNG行動

まず結論|ボーナス払いは「変更相談」できます

ボーナス払いがつらい時の正解は、滞納前に、返済中の金融機関へ相談することです。

変更できるかは審査がありますが、早めに動くほど選択肢を取りやすくなります。

なぜ2026年夏にきつくなりやすい?

一発判断表|あなたはどの対策?

| 今の状態 | 最初に検討 | 向いている人 | 注意点 |

|---|---|---|---|

| 支給月と返済月が合わない | 返済月変更 | 2月・8月返済が合わない人 | 支給タイミングを確認 |

| ボーナスが少し減った | 内訳変更 | 毎月少し増えても払える人 | 月々の家計に余力が必要 |

| 今後もボーナスが読めない | ボーナス払い取り止め | 年2回の重さをなくしたい人 | 毎月返済が大きく増えやすい |

| 一時的に収入が落ちた | 一定期間の減額相談 | 病気・教育費・収入減が一時的な人 | 減額後に返済額が増える可能性 |

| 毎月返済も厳しい | 返済期間延長も含め相談 | 長期で家計改善が必要な人 | 総返済額が増えやすい |

ボーナス払いを残していい人

毎年の支給額が安定し、生活防衛資金も残せる人です。

見直した方がいい人

毎回「足りるかな…」と不安になる人です。精神的にも重いです。

変更方法は主に4つ|違いを図解

ボーナス払いを減らすほど、基本的には毎月返済が増えやすいです。 変更前に、必ず金融機関で変更後の返済額を試算してもらいましょう。

金額例|ボーナス払いを減らすと毎月はいくら増える?

ボーナス返済を減らす・取り止めると、一般的には毎月返済が増える形になります。

「年2回の山を低くする代わりに、毎月へならす」と見ると分かりやすいです。

| 変更内容 | 毎月返済 | ボーナス返済 | ボーナス月の合計イメージ |

|---|---|---|---|

| 変更前 | 53,879円 | 139,034円 | 192,913円 |

| 内訳変更 | 62,707円 | 85,861円 | 148,568円 |

| ボーナス返済取り止め | 76,964円 | 0円 | 76,964円 |

ボーナス月の支払いは軽くなりますが、毎月返済は増えます。

つまり、判断ポイントは「毎月の家計で増額分を吸収できるか」です。

かんたん家計チェック|毎月に直すといくら?

まずは、今のボーナス払いを12か月で割ってみましょう。

正確な返済額変更ではありませんが、「毎月払いに寄せると家計が耐えられるか」をつかむ目安になります。

| ボーナス払い1回分 | 年2回合計 | 12か月にならした目安 | 家計判断 |

|---|---|---|---|

| 10万円 | 20万円 | 約1.7万円/月 | 固定費削減で吸収できるか確認 |

| 15万円 | 30万円 | 2.5万円/月 | 家計見直しが必要になりやすい |

| 20万円 | 40万円 | 約3.3万円/月 | 返済全体の相談も検討 |

| 30万円 | 60万円 | 5万円/月 | 単独で抱え込まない方が安全 |

この計算はあくまで目安です

- 実際の変更後返済額は、残高・金利・残期間・金融機関の審査で変わります

- 正確な金額は、返済中の金融機関に試算してもらいましょう

相談手順|金融機関へ連絡する前に準備するもの

「住宅ローンのボーナス返済が厳しくなっており、ボーナス返済の取り止め、内訳変更、返済月変更を相談したいです。変更後の試算をお願いできますか?」

これで十分です。うまく話そうとしなくて大丈夫です。

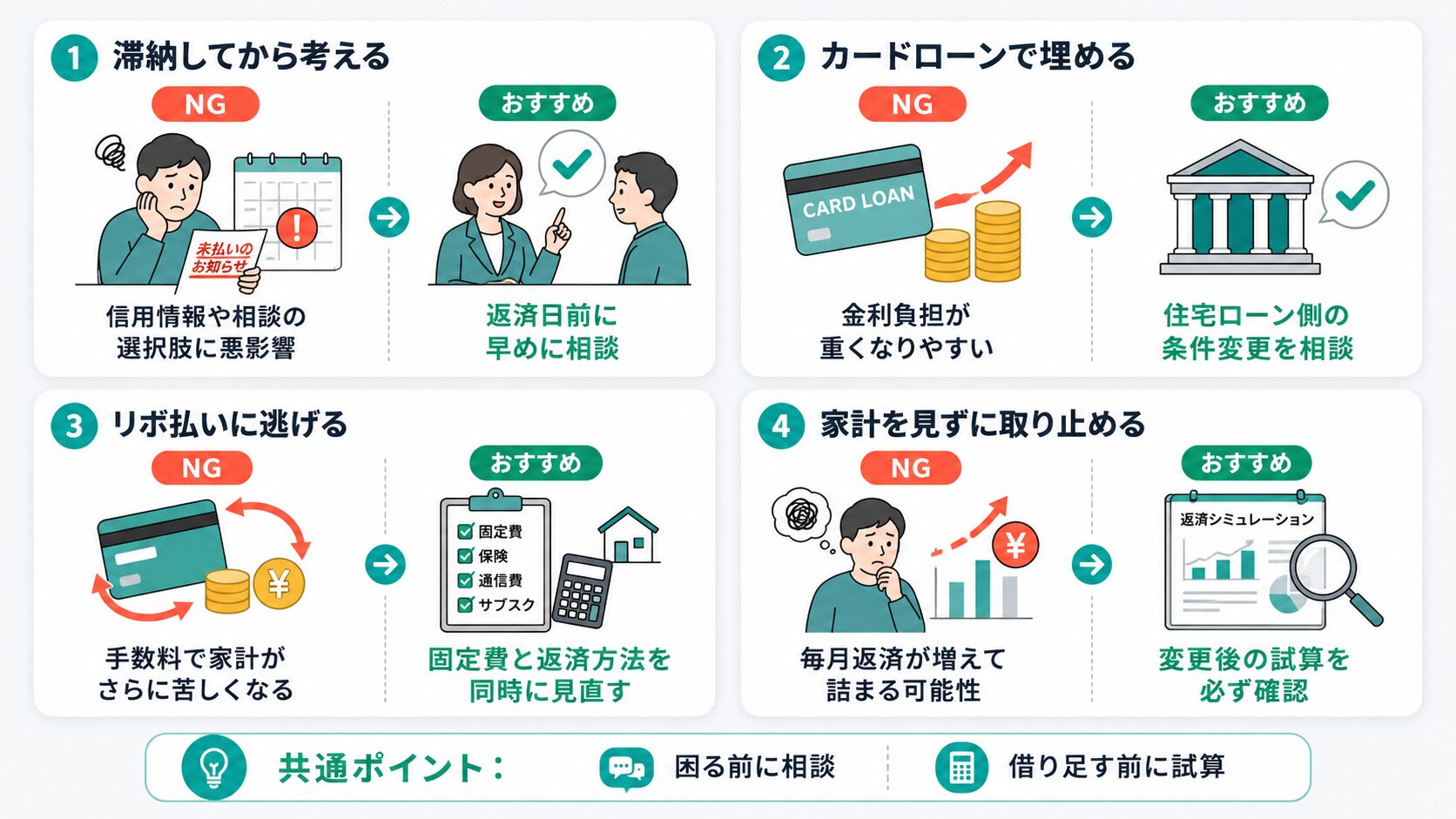

絶対に避けたいNG行動

安全な順番

- 返済予定表を見る

- 毎月ならいくら払えるか決める

- 金融機関へ変更試算を依頼する

危険な順番

- 足りない分を借りる

- 通知を見ない

- 滞納後に慌てる

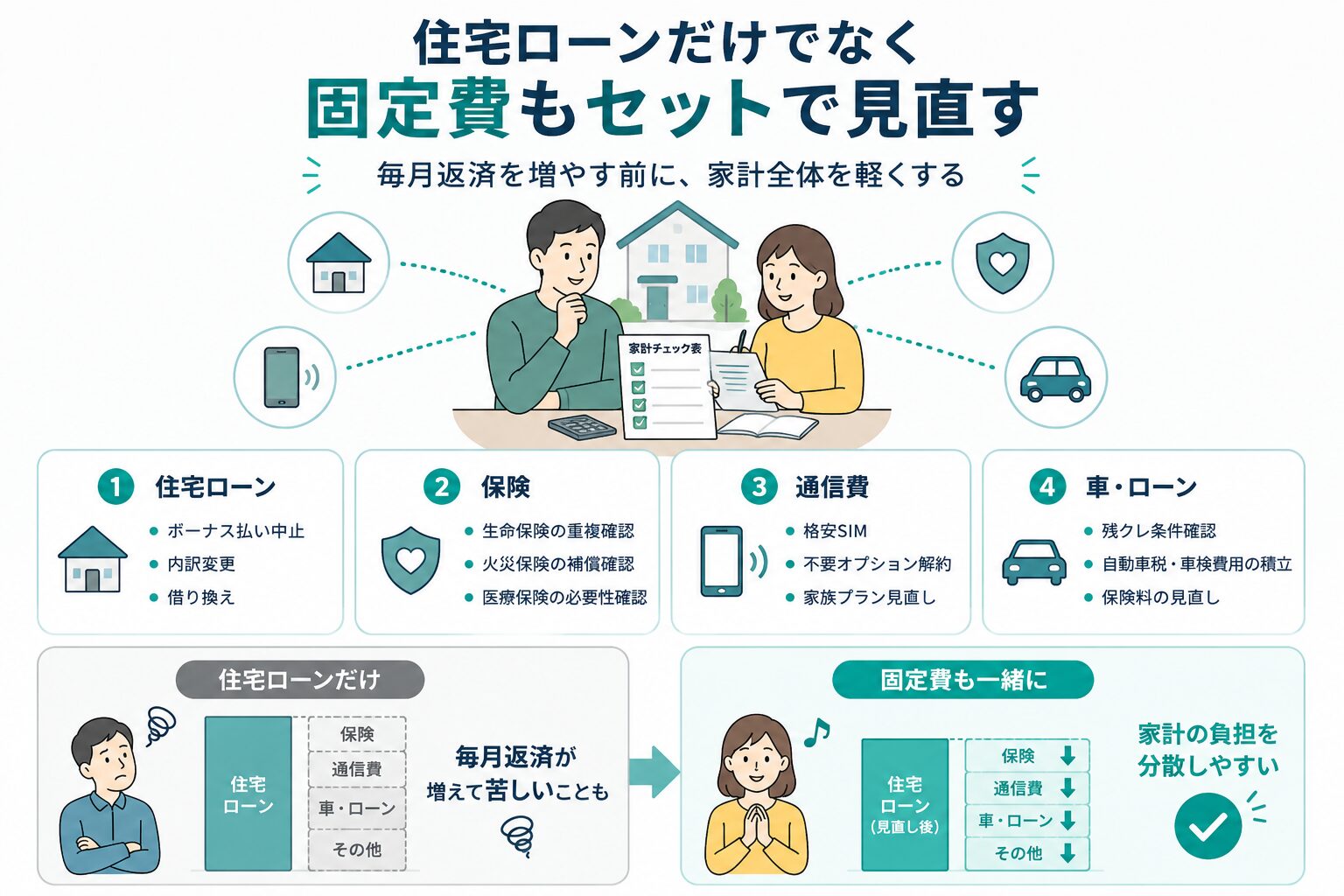

ボーナス払い以外も同時に見直す

| 優先度 | 見直すもの | 理由 |

|---|---|---|

| 最優先 | 住宅ローンの返済条件 | 滞納前に相談する価値が大きい |

| 高 | 保険・通信費 | 毎月の固定費を下げやすい |

| 中 | 車・サブスク・電気代 | 積み上げで効果が出やすい |

| 低 | 食費だけを削る | 続きにくく、ストレスが大きい |

よくある質問

ボーナス払いは途中でやめられますか?

やめると毎月返済はいくら増えますか?

どこに相談すればいいですか?

相談は滞納してからでも大丈夫ですか?

借り換えと返済方法変更はどちらが先ですか?

まとめ|ボーナス払いがきつい時の正解

住宅ローンのボーナス払いがきつい時は、根性論ではなく返済設計の見直しで考えるのが安全です。

「払えないかも」と思った段階で、早めに相談しましょう。

- 最初にやることは、返済中の金融機関への相談

- 選択肢は、返済月変更・内訳変更・ボーナス払い取り止め・返済期間延長

- ボーナス払いを減らすと、毎月返済は増えやすい

- 滞納前に動くほど、選択肢を取りやすい

- カードローンやリボ払いで埋めるのは避ける

更新情報 / 参照元

本記事は、住宅金融支援機構・金融庁の公開情報をもとに、住宅ローン返済中の方向けに一般的な考え方を整理しています。