外貨預金と外貨建てMMF、

結局どっちがいい?

「米ドル金利が高いから外貨で持った方が得?」「外貨預金とMMFは何が違う?」 円安・高金利で気になる外貨運用を、初心者向けにやさしく整理します。

この記事から分かること

- 外貨預金と外貨建てMMFの違い

- 初心者がつまずきやすい為替手数料・税金・元本割れの見方

- 外貨預金が預金保険の対象外になる理由

- 外貨建てMMFが投資信託で元本保証ではない理由

- 自分はどちらを選ぶべきかの判断基準

結論:初心者は「目的」で分けると迷いにくい

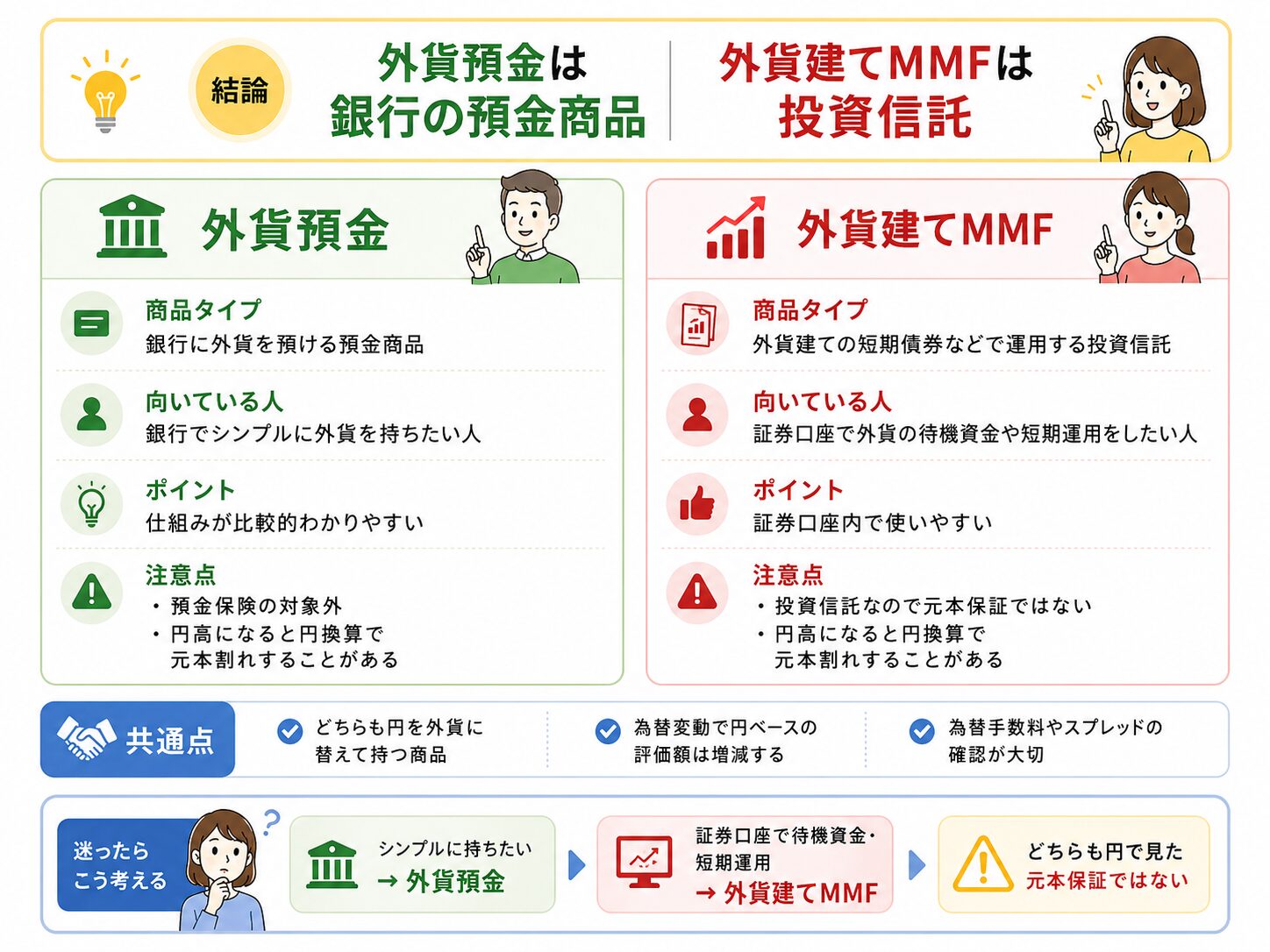

外貨預金と外貨建てMMFは、どちらが絶対に正解という商品ではありません。 銀行で外貨をシンプルに持ちたいのか、証券口座で外貨を活用したいのかで選び方が変わります。

まずは「どちらが得か」よりも、「何のために外貨を持つのか」を決めるのが先です。

ここだけ押さえる

外貨商品は、金利だけで判断すると失敗しやすいです。 最終的に円でいくら残るかを基準に考えましょう。

外貨預金と外貨建てMMFの違い

名前は似ていますが、外貨預金は銀行の商品、外貨建てMMFは投資信託です。 この違いを知らないまま選ぶと、リスクの見方を間違えやすくなります。

仕組みの違いを先に押さえると、自分に合う選択肢が見えやすくなります。

- 外貨預金は「銀行で外貨を預ける」商品です。

- 外貨建てMMFは「証券口座で外貨を運用する」投資信託です。

- どちらも円高になると、円換算額が減る可能性があります。

ひと目で分かる比較表

細かい条件を全部覚えるより、まずは初心者が迷いやすい比較ポイントだけを押さえましょう。

比較表では、元本保証・預金保険・為替リスク・税金の違いを重点的に確認しましょう。

- 外貨預金も外貨建てMMFも、円ベースでは元本割れすることがあります。

- 外貨預金は預金保険の対象外です。

- 外貨建てMMFは投資信託なので、元本保証ではありません。

初心者がつまずきやすい5つの落とし穴

金利だけ見て選んでしまう

外貨商品は、表面上の利回りだけでは判断できません。手数料と為替変動を差し引いた後の手残りが大切です。

円高になるとどうなるかを見ていない

外貨の量が同じでも、円高になれば円換算額は減ります。短期では金利より為替の影響が大きくなることもあります。

外貨預金もペイオフ対象だと思っている

外貨預金は預金保険制度の対象外です。円の普通預金や定期預金と同じ感覚で考えないようにしましょう。

外貨建てMMFを預金だと思ってしまう

外貨建てMMFは投資信託です。比較的安定的な運用を目指す商品でも、元本保証ではありません。

税金の扱いを後回しにする

外貨預金と外貨建てMMFでは、利益の税金の考え方が異なります。利益が出る前に確認しておきましょう。

為替手数料でどれくらい差が出る?

外貨商品では、買うときだけでなく円に戻すときのコストも重要です。 片道ではなく往復で見るのが基本です。

短期運用ほど、為替手数料と為替変動の影響が目立ちやすくなります。

- 短期で使う予定のお金は、外貨にしない方が無難な場合があります。

- 長期で外貨を持つなら、手数料の安さと出口の使いやすさが重要です。

- 「今の利回り」より「円に戻した後の手残り」で考えましょう。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版:超要点

外貨預金は銀行で外貨を預ける商品、外貨建てMMFは証券口座で買える外貨建て投資信託です。 銀行で分かりやすく持ちたいなら外貨預金、証券口座内で外貨を一時運用したいなら外貨建てMMFが候補です。 ただし、どちらも円高になれば円換算で損をすることがあります。

はじめて版:外貨商品は「円に戻すまで」が勝負

外貨で増えたように見えても、円に戻すときに円高になっていれば、手元に残る円は減ることがあります。 外貨商品は「買った後」ではなく「円に戻した後」で判断しましょう。

小学生でもわかる版:海外のお金で持つイメージ

外貨預金は海外のお金で貯金するイメージです。 外貨建てMMFは、その海外のお金を使って短い期間の債券などに投資する箱のようなものです。

中学生版:外貨預金の税金でつまずくポイント

外貨預金では、利息と為替差益を分けて考えます。 利息と、円安で得た利益では税金の見方が異なるため、利益が出たときは確認が必要です。

高校生版:外貨建てMMFの税金でつまずくポイント

外貨建てMMFは投資信託なので、外貨預金とは税金の見方が変わります。 口座区分や取引内容によって扱いが変わるため、証券会社の説明を確認しましょう。

大学生版:どちらが向いている?

外貨預金が向きやすい人

銀行で完結したい

証券口座を使わず、銀行口座で外貨を持ちたい人。

仕組みが分かりやすい方がいい

預金に近い形で外貨を保有したい人。

外貨建てMMFが向きやすい人

証券口座を使っている

米国株や米ドル建て資産を買う前後の待機資金として使いたい人。

外貨を効率よく置きたい

外貨のまま短期運用する選択肢を持ちたい人。

社会人実務版:迷ったときの判断手順

- いつ円に戻す予定かを決める。

- 銀行で使うか、証券口座で使うかを決める。

- 為替手数料を往復で確認する。

- 税金の扱いを確認する。

- 生活防衛資金ではやらない。

専門家版:外貨商品で見るべき本質

外貨商品の比較では、表面利回りではなく、為替手数料・運用コスト・税金・為替変動を含めた手残りで判断します。 特に短期では、金利収入より為替変動の影響が大きくなることがあります。

あなたが取るべき行動シナリオ

銀行中心で外貨を持ちたいなら

候補

外貨預金を検討。

確認すること

為替手数料、預入期間、中途解約、預金保険対象外、円高時の損失。

証券口座で外貨を使うなら

候補

外貨建てMMFを検討。

確認すること

運用対象、為替コスト、信託報酬、売却時の税金、元本保証なし。

- 短期で使うお金は外貨にしない。

- 生活防衛資金は円で確保する。

- 外貨は資産全体の一部にとどめる。

- よく分からない場合は、少額から試すか見送る。

外貨を持つ前のチェックリスト

いつ使うお金か

数か月以内に使う予定のお金は、為替変動に巻き込まれやすいです。

往復手数料はいくらか

円から外貨、外貨から円の両方で手数料を確認します。

円高に耐えられるか

円高になっても慌てて売らない金額に抑えることが大切です。

税金はどうなるか

外貨預金とMMFでは税金の考え方が違います。

元本保証の有無

外貨建てMMFは元本保証なし。外貨預金も円換算では変動します。

なぜ外貨で持つのか

高金利だからではなく、資産分散や使い道まで考えます。

よくある質問

Q. 外貨預金と外貨建てMMFはどちらが安全ですか?

一言でどちらが安全とは言えません。 外貨預金は預金商品ですが、預金保険の対象外です。 外貨建てMMFは投資信託なので元本保証ではありません。 どちらも円高になると円換算で損をする可能性があります。

Q. 初心者は外貨預金から始める方がいいですか?

銀行で分かりやすく外貨を持ちたいなら外貨預金は候補になります。 ただし、為替手数料や預金保険対象外の点を理解しないまま始めるのは危険です。

Q. 外貨建てMMFは元本割れしますか?

可能性はあります。 外貨建てMMFは投資信託なので元本保証ではありません。 また、外貨ベースで大きく減らなくても、円高になると円換算では損をすることがあります。

Q. 外貨預金の為替差益は確定申告が必要ですか?

為替差益が出た場合、雑所得として確定申告が関係することがあります。 所得状況によって扱いが変わるため、利益が出た場合は国税庁や税務署、金融機関の情報を確認してください。

Q. 新NISAとは別に外貨預金や外貨建てMMFを持つ意味はありますか?

ありますが、目的次第です。 新NISAは長期資産形成、外貨預金や外貨建てMMFは外貨保有・待機資金・資産分散の選択肢として考えると整理しやすいです。

まとめ:外貨商品は「円でいくら残るか」で考える

- 外貨預金は銀行で外貨を預ける商品。分かりやすい一方、預金保険の対象外です。

- 外貨建てMMFは投資信託。証券口座内で使いやすい一方、元本保証ではありません。

- どちらも外貨で持つ以上、円高になると円換算で損することがあります。

- 表面利回りではなく、為替手数料・税金・円換算後の手残りで判断しましょう。

- 生活防衛資金は円で確保し、外貨は余裕資金の一部で考えるのが基本です。

参考にした主な公的・公式情報

- 預金保険機構「対象預金」:外貨預金が預金保険の対象外であることを確認。

- 国税庁「外貨建預貯金の預入及び払出に係る為替差損益の取扱い」:外貨預金の為替差損益の考え方を確認。

- 野村證券 証券用語解説集「外貨建てMMF」:外貨建てMMFの基本的な商品性を確認。

- 各金融機関・証券会社の外貨預金、外貨建てMMFの商品説明ページ:為替手数料・元本保証・リスク説明の一般的な記載を確認。