信用情報とは?

CIC・JICC・銀行系の違いと見方

「クレカ審査に落ちた理由は?」「スマホ分割の遅れは住宅ローンに響く?」「CICを開示したけど、どこを見ればいい?」 そんな不安を、【つまずき救済】として8段階で整理します。

この記事から分かること

- 信用情報とは何かを、生活に結びつけて理解できる

- CIC・JICC・全国銀行個人信用情報センターの違いが分かる

- 本人開示で見るべき支払状況・残高・申込情報が分かる

- クレカ・スマホ分割・リボ払い・住宅ローン審査との関係が分かる

- 読後に取るべき最初の1アクションが決まる

結論:信用情報は「お金の約束を守ってきた記録」です

信用情報とは、かんたんに言うとクレジットカード・ローン・スマホ分割払いなどの「契約内容」と「支払い状況」の記録です。 「年収が高いか」だけではなく、毎月きちんと払っているか、借入が多すぎないか、短期間に申込みをしすぎていないかなどが見られます。 この情報は、クレカ審査、カードローン、マイカーローン、住宅ローンなどに関係します。

まず覚えるべき1行

信用情報は「ブラックリスト」そのものではなく、あなたのお金の取引履歴です。 ただし、延滞や債務整理などの情報があると、審査で不利になる可能性があります。

CIC・JICC・銀行系は何が違う?

信用情報で最初につまずきやすいのは、確認先が1つではないことです。 クレカやスマホ分割ならCIC、カードローンや借入履歴まで見るならJICC、住宅ローン前なら銀行系も確認する、という使い分けで考えると整理しやすくなります。

- 住宅ローン前など不安が大きい場面では、1社だけでなく複数機関の開示も検討しましょう。

- ただし、信用情報を開示しても「審査に通るかどうか」を保証するものではありません。

ひと目で分かる:3機関の違い

3つの信用情報機関は、関係しやすい金融サービスが少しずつ違います。 細かく覚えるより、まずは下の図で全体像をつかみましょう。

- クレジットカードやスマホ分割が不安なら、まずCICを確認します。

- カードローンや消費者金融の借入も気になる場合は、JICCも確認候補です。

- 住宅ローン前なら、銀行系の信用情報も確認しておくと安心です。

初心者がつまずく3つの誤解

「ブラックリストという名簿がある」と思ってしまう

実際には、信用情報機関に「ブラックリスト」という名簿があるわけではありません。 契約内容や支払状況などの取引事実が登録され、その内容を各社が審査で判断します。

「クレカを持っているだけで不利」と思ってしまう

クレカの保有自体が必ず悪いとは限りません。 ただし、リボ残高、キャッシング利用、延滞、短期間の多重申込みなどは注意が必要です。

「開示すれば審査に通らない理由が分かる」と思ってしまう

本人開示で分かるのは、登録されている信用情報です。 審査に落ちた理由そのものは、金融機関やカード会社の個別判断なので、信用情報だけでは断定できません。

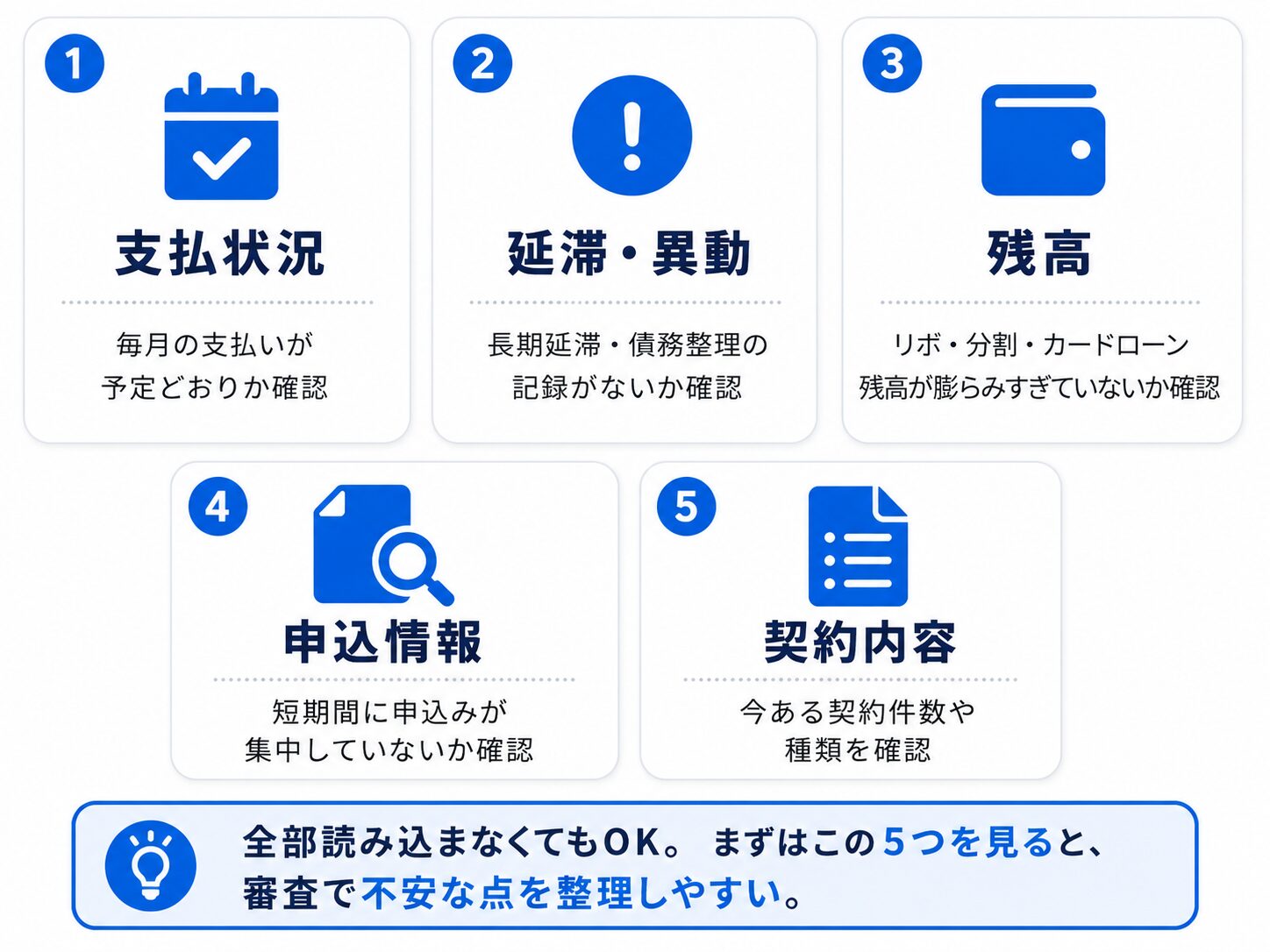

本人開示で見るべきポイント

信用情報を開示したら、最初からすべての項目を細かく読む必要はありません。 まずは、審査前に影響しやすいポイントだけを優先して確認しましょう。

- 住宅ローン前なら、リボ残高・カードローン残高・キャッシング枠を整理する。

- クレカ審査前なら、直近の申込件数と延滞の有無を確認する。

- 身に覚えのない契約や記録がある場合は、契約先や信用情報機関の案内に沿って確認する。

8段階で理解する【つまずき救済】

自分に合った理解レベルを選ぶと、その段階の解説だけ表示されます。

30秒版(超要点)

信用情報とは、クレカ・ローン・スマホ分割などの契約内容と支払い状況の記録です。 CIC・JICC・銀行系の3つをざっくり分けると、CICはクレカや分割払い、JICCは消費者金融や各種借入、銀行系は銀行ローンや住宅ローンに関係しやすいです。 住宅ローンやクレカ審査が不安なら、まず本人開示で延滞・残高・申込情報を確認しましょう。

はじめて版:信用情報は「お金の通知表」

信用情報は、学校の成績表というより、お金の約束を守ってきたかを見る通知表に近いです。 クレカを使った、スマホを分割で買った、ローンを組んだ。 その後、予定どおり払ったか、遅れたか、まだ残高があるかが記録されます。

- 大事なのは、借りたこと自体よりも「約束どおり返しているか」です。

- 不安がある人は、審査前に自分の情報を確認できます。

小学生でもわかる版:なぜ記録されるの?

クレジットカードやローンは、「今すぐ払わず、あとで払います」という約束です。 だから、お金を貸す会社やカード会社は、この人は約束を守ってくれそうかを確認したくなります。 その確認に使われるのが信用情報です。

中学生版:3つの信用情報機関の役割

CICはクレカやスマホ分割、JICCは消費者金融やカードローン、銀行系は住宅ローンや銀行ローンに関係しやすいです。 自分が過去に使ったサービスに合わせて、確認先を選びます。

高校生版:審査で不安材料になりやすいもの

注意したいのは、延滞、リボ・分割・カードローン残高、短期間の多重申込みです。 審査は信用情報だけで決まりませんが、これらは不安材料になりやすいです。

- 「1回でも遅れたら必ずアウト」とは限りませんが、放置は避けるべきです。

- 不安な記録がある場合は、まず現在の支払いを正常化することが優先です。

大学生版:クレカ審査と住宅ローン審査の違い

クレカ審査では支払い能力や申込状況が見られやすく、住宅ローン審査では年収、勤続年数、返済比率、物件、信用情報などが総合的に見られます。 住宅ローン前は、信用情報だけでなく借入残高全体を整理することが重要です。

社会人実務版:本人開示後の確認手順

まず身に覚えのない契約がないか確認し、次に延滞、残高、リボ・分割、申込情報を見ます。 住宅ローン前なら、残高の整理と申込タイミングの調整まで行うと安心です。

専門家版:信用情報で断定してはいけないこと

同じ信用情報でも、カード会社・銀行・保証会社によって判断は異なります。 「この記録があるから必ず落ちる」「これが消えたから必ず通る」とは言えません。 信用情報は、あくまで審査材料の一部です。

- 審査基準は金融機関ごとに異なり、通常は詳細が公開されません。

- 本人開示は不安材料の確認には役立ちますが、審査結果の保証にはなりません。

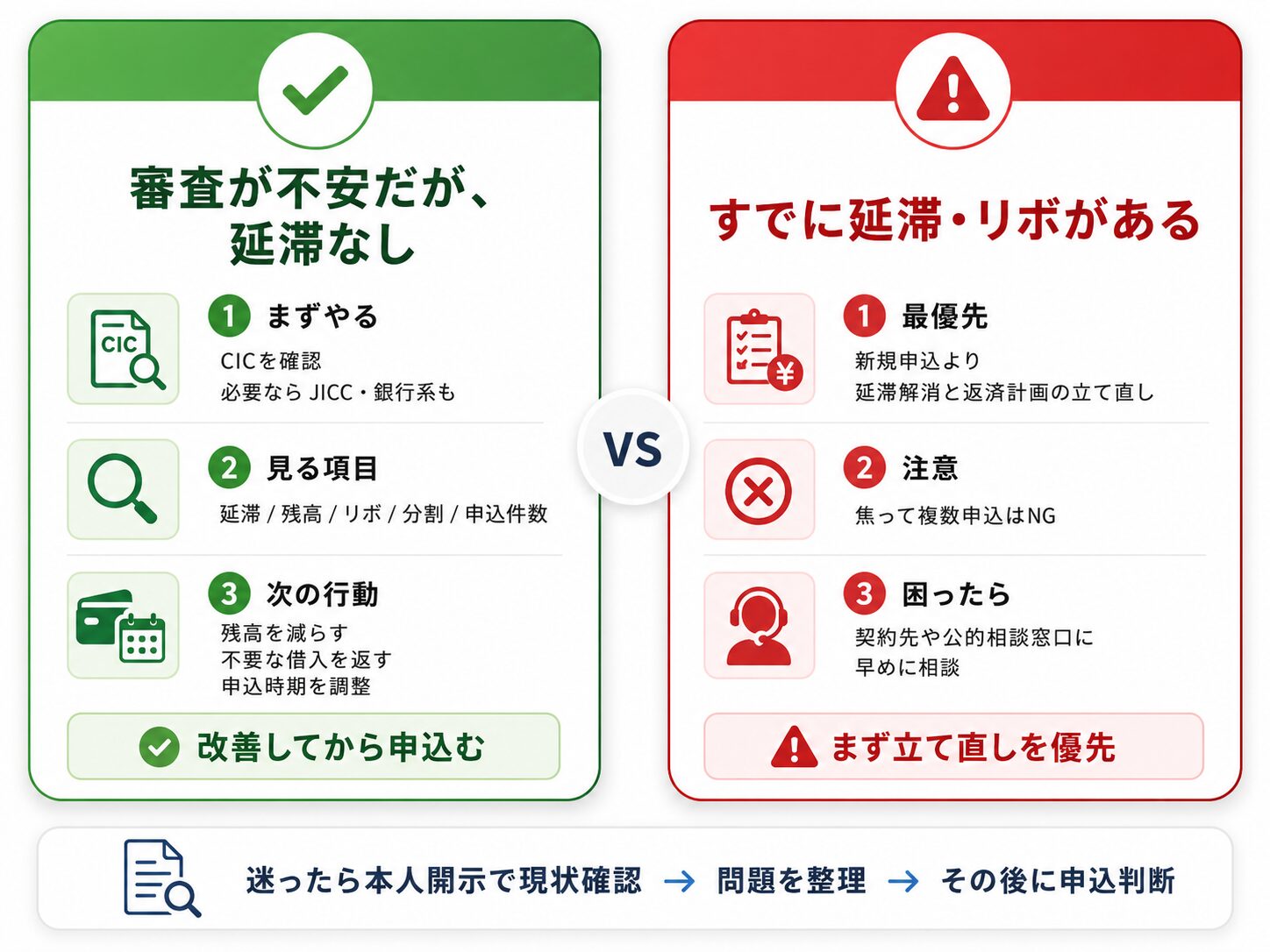

あなたが取るべき行動シナリオ

- 返済が厳しい場合は、追加の申込みよりも返済計画の見直しを優先しましょう。

- 自力で判断が難しい場合は、契約先や公的な相談窓口に早めに相談してください。

よくある質問

Q. 信用情報を見ると、審査に落ちた理由が分かりますか?

信用情報に登録されている内容は確認できますが、審査に落ちた理由そのものを断定できるわけではありません。 審査は信用情報だけでなく、年収、勤務先、借入状況、申込先の基準なども関係します。

Q. クレジットカードをたくさん持っていると住宅ローンに落ちますか?

枚数だけで一律に決まるとは言えません。 ただし、リボ残高、キャッシング利用、カードローン残高、延滞がある場合は注意が必要です。

Q. スマホ代の支払い遅れも信用情報に関係しますか?

スマホ本体を分割払いで購入している場合、端末代金の支払い遅れが信用情報に関係することがあります。 通信料だけの問題と思って放置しないよう注意しましょう。

Q. 信用情報は自分で確認できますか?

はい。CIC、JICC、全国銀行個人信用情報センターは、それぞれ本人開示の制度を用意しています。 方法や手数料、確認できる内容は変わる可能性があるため、必ず公式サイトで最新情報を確認してください。

まとめ:信用情報は、審査前に自分で確認できる

- 信用情報は、クレカ・ローン・スマホ分割などの契約内容と支払い状況の記録。

- CIC・JICC・銀行系は、それぞれ関係しやすい金融サービスが違う。

- 本人開示では、延滞・残高・申込情報・支払状況を優先して見る。

- 信用情報だけで審査結果は断定できないが、不安材料の整理には役立つ。

- 住宅ローンやクレカ審査前は、リボ・分割・カードローン・キャッシング枠を見直す。